Este documento presenta los resultados de una investigación cuyo objetivo fue estudiar las necesidades de actualización del material instruccional de la asignatura Contabilidad Fiscal (673) en el Centro Local Táchira de la Universidad Nacional Abierta. La investigación se dividió en seis capítulos que abordaron la formulación del problema, el marco teórico, la metodología, los resultados obtenidos, las conclusiones y recomendaciones, y finalmente una propuesta de actualización del módulo de la asignatura. Los resultados mostraron discrepanc

![Propuesta

123

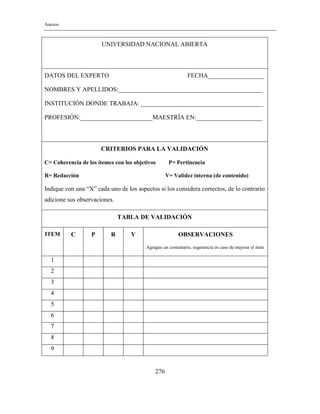

Cálculo del factor de actualización

Para lograr la actualización de las partidas no monetarias se debe seguir los procesos

indicados en la norma legal. Se hace necesaria la utilización de un factor de corrección,

para calcular el mismo el artículo 91 del RLISLR estable las fórmulas para hacerlo en los

siguientes términos:

El porcentaje de variación experimentado por el Índice de Precios al

Consumidor (IPC) para un período determinado, se determina mediante la

aplicación de cualquiera de los siguientes cálculos matemáticos:

Índice de Precios al Consumidor (IPC) del mes final del período,

expresado con cinco decimales como mínimo, dividido entre el Índice de

Precios al Consumidor (IPC) del mes de adquisición o del mes de cierre

del período anterior cuando éste sea el caso, expresado con cinco

decimales como mínimo. El resultado se multiplica por cien, al total

obtenido se le resta 100 y se expresa con cinco decimales.

[(Índice final / Índice inicial) 100] – 100 = Variación porcentual.

Índice de Precios al Consumidor (IPC) del mes final del período,

expresado con cinco decimales como mínimo, menos el Índice de Precios

al Consumidor (IPC) del mes de adquisición o del mes de cierre del

ejercicio anterior cuando éste sea el caso, expresado con cinco decimales

como mínimo. El resultado se divide entre el Índice de Precios al

Consumidor (IPC) del mes de adquisición, o del mes de cierre del

ejercicio anterior cuando este sea el caso y el nuevo resultado se

multiplica por 100 y se expresa con cinco decimales.

[(Índice final – Índice inicial)/Índice inicial] 100 = Variación porcentual.

El resultado es el mismo sin importar cuál de las fórmulas indicadas se utilice.

Cálculo del ajuste inicial por inflación y tratamiento contable

Para observarlo de una manera práctica se procede a presentar un ejemplo.

La empresa Futuro CA adquirió un terreno por Bs. 250.000,00 el día 20/10/2008, para el

cierre de ejercicio al 31/05/2012 requiere hacer la actualización según las normas

tributarias. Lo primero que debemos conocer son los valores de los IPC suministrados por

el BCV, en su sitio web se encuentra IPC para mayo 2012 281,50, IPC para octubre 2008

124,70.

Aplicando la fórmula indicada en el literal (a)](https://image.slidesharecdn.com/tesisbettymoro-160927174945/85/Tesis-betty-moro-123-320.jpg)

![Propuesta

124

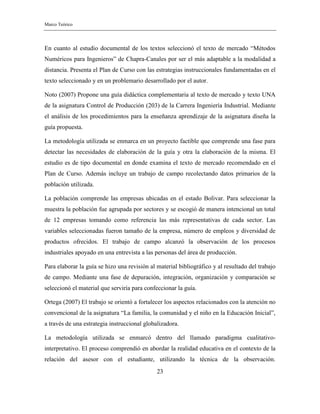

[(281,50/124,70) 100]–100 2,25742*100= 225,74-100= 125,74.

Se expresa en términos porcentuales en 25,74%.

Aplicando la fórmula indicada en el literal (b)

[(281,5–124,70)/124,70] 100 = 1,25742*100= 125,74

En términos porcentuales el 25,74%.

Hay una forma más sencilla de calcular el factor de corrección dividiendo el IPC final entre

el IPC final. IPC mayo 2012/IPC octubre 2010. Al sustituir por los valores 281,50/124,70=

1,25742.

Continúa el artículo 91 señalando la forma de actualizar el activo en los siguientes

términos:

Parágrafo Primero Cuando se utiliza el porcentaje de variación definido

en los literales (a) o (b) para actualizar un activo o pasivo no monetario,

se multiplica la cifra a actualizar por la variación porcentual y al resultado

se le suma a la cifra a ajustar para obtener el total del activo o pasivo

actualizado.

Al multiplicar el valor de compra por el costo del terreno 250.000,00 * 125.74 =

314.354.50 nos da el valor actualizado para la fecha establecida. La última parte del citado

artículo indica que los factores se deben expresar con cinco decimales. Asimismo que las

cifras se deben presentar sin céntimos, redondeadas al entero; por tanto, en el ejemplo

mostrado el valor actualizado del terreno es de Bs. 314.555,00.

Parágrafo Segundo

Cuando se utiliza el factor de actualización para ajustar un activo o pasivo

no monetario, se multiplica la cifra a actualizar por el factor obtenido de

dividir el Índice de Precios al Consumidor (IPC) del mes final del

período, expresado con cinco decimales, entre el Índice de Precios al

Consumidor (IPC) del mes de adquisición o del mes de cierre del

ejercicio anterior, cuando este sea el caso, expresado con cinco decimales.

El factor obtenido se expresa también con cinco decimales.

Parágrafo Tercero

Todas las cifras resultantes de las actualizaciones indicadas en la Ley y](https://image.slidesharecdn.com/tesisbettymoro-160927174945/85/Tesis-betty-moro-124-320.jpg)

![Propuesta

138

la autoridad competente para su elaboración; (c) que el acceso sea generalizado,

donde cualquier persona pueda solicitar el índice general de precio, por los medios

de publicación corrientes, tales como: la prensa, publicaciones periódicas, vía

internet y cualquier otra modalidad; (d) que la publicación del índice general de

precio, sea de publicación regular.

12. La norma tributaria establece fórmulas matemáticas para calcular el factor necesario

para hacer la actualización, de la siguiente forma en: (a)[(Índice final / Índice

inicial) 100] – 100 = Variación porcentual; y (b) [(Índice final – Índice

inicial)/Índice inicial] 100 = Variación porcentual.

13. La cuenta que acumula la actualización extraordinaria de las partidas no monetarias

es Actualización del Patrimonio. Se convierte en una cuenta de patrimonio; por

tanto, debe ser clasificada en la sección de capital en el Balance General Fiscal. Es

una cuenta de saldo acreedor que se incrementa con los aumentos de los valores en

los activos no monetarios tales como inventarios, terrenos, edificios, maquinaria y

equipo, mobiliario, equipo de computación y, en general, con cualquier activo que

sea susceptible de ser clasificado como no monetarios. Disminuye con los aumentos

de las cuentas de pasivos no monetarios. El movimiento contable es:

Actualización del patrimonio

Cargos Abonos

Aumento de cuentas de

pasivos no monetarios

Aumento de cuenta de activo no

monetaria

14. Con los registros provenientes del ajuste inicial por inflación y el reajuste regular,

las hojas de trabajo y los demás cálculos realizados para aplicar el procedimiento

establecido en la norma tributaria se elabora un libro fiscal establecido en la LISLR

al indicar: Artículo 181 el contribuyente, a los solos efectos de esta Ley, en

concordancia con lo establecido en el artículo 191 de esta Ley, deberá llevar un

registro de control fiscal que contenga por lo menos los siguientes conceptos: (a).

fechas de adquisición de los activos y pasivos no monetarios; (b) costos de](https://image.slidesharecdn.com/tesisbettymoro-160927174945/85/Tesis-betty-moro-138-320.jpg)

![Propuesta

143

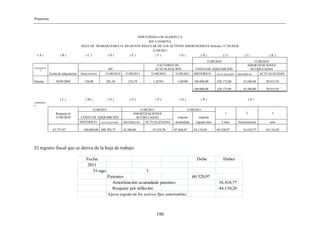

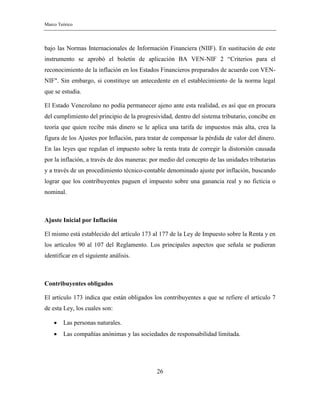

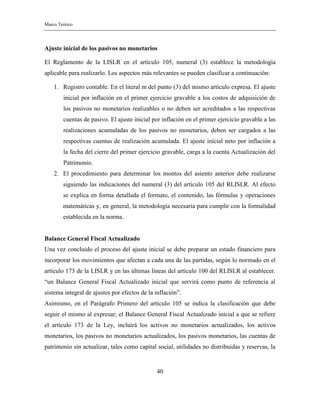

Respuesta a la autoevaluación de la Unidad I

1. Las fórmulas indicadas en la norma tributaria son: (a)[(Índice final / Índice inicial)

100] – 100 = Variación porcentual; y (b) [(Índice final – Índice inicial)/Índice

inicial] 100 = Variación porcentual. Al sustituir con los datos del IPC

(a) [(79,15138 / 25,23186)100] – 100 =213,69616.

(b) [(79,15138 – 25,23186)/25,23186] 100 =213,69616

También se puede calcular dividiendo el IPC final entre el IPC inicial, obteniendo

directamente el factor. (79,15138 / 25,23186) = 3,13696. Esto representa la

variación porcentual 2,13696 más el valor inicial que es 1.

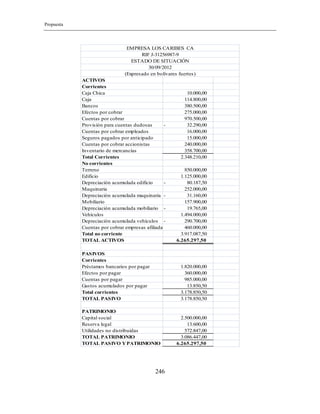

2. Los cálculos para actualizar las partidas no monetarias se muestran a continuación:

Final Inicial

Inventario mercancías 30/06/2007 280.900,00 108,20 87,99511 1,22961 345.398,51 64.498,51

Terreno 01/05/2007 670.000,00 108,20 86,46809 1,25133 838.390,21 168.390,21

Edificio 01/05/2007 2.400.000,00 108,20 86,46809 1,25133 3.003.188,81 603.188,81

Depreciación

acumulada

01/05/2007 -110.000,00 108,20 86,46809 1,25133 137.646,15- 27.646,15-

Maquinaria y equipo 01/07/2007 850.000,00 108,20 88,43333 1,22352 1.039.992,50 189.992,50

Depreciación

acumulada

01/07/2007 -63.750,00 108,20 88,43333 1,22352 77.999,44- 14.249,44-

Mobiliario 01/08/2007 480.000,00 108,20 89,37603 1,21062 581.095,40 101.095,40

Depreciación

acumulada

01/08/2007 -32.000,00 108,20 89,37603 1,21062 38.739,69- 6.739,69-

Vehículos 01/10/2007

380.000,00

108,20 92,77534 1,16626 443.178,11 63.178,11

Depreciación acumulada 01/10/2007 38.000,00 108,20 92,77534 1,16626 44.317,81 6.317,81

Valor

actualizado

AjusteActivo Fecha compra Costo histórico

IPC

Factor

La base para calcular el tributo es el aumento de los activos fijos depreciables; por tanto, se

debe excluir el terreno y el inventario de mercancías.

Edificio 2.400.000,00 3.003.188,81 603.188,81

Depreciación acumulada - 110.000,00 - 137.646,15 - 27.646,15

Maquinaria y equipo 850.000,00 1.039.992,50 189.992,50

Depreciación acumulada - 63.750,00 - 77.999,44 - 14.249,44

Mobiliario 480.000,00 581.095,40 101.095,40

Depreciación acumulada - 32.000,00 - 38.739,69 - 6.739,69

Vehículos 380.000,00 443.178,11 63.178,11

Depreciación acumulada 38.000,00 44.317,81 6.317,81](https://image.slidesharecdn.com/tesisbettymoro-160927174945/85/Tesis-betty-moro-143-320.jpg)