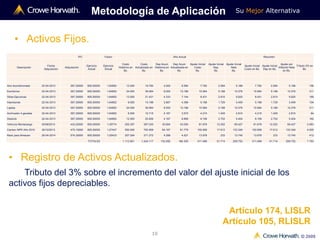

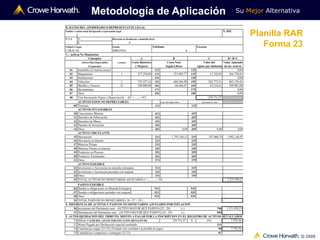

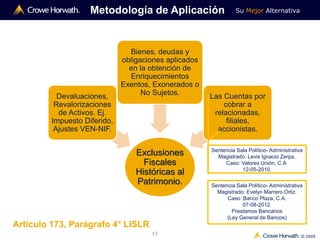

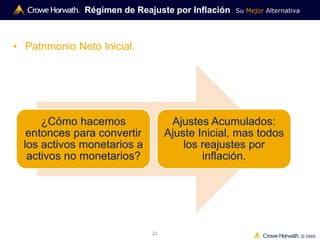

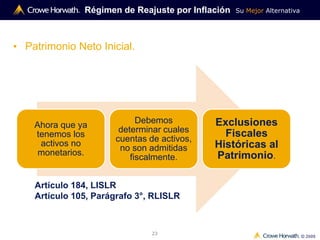

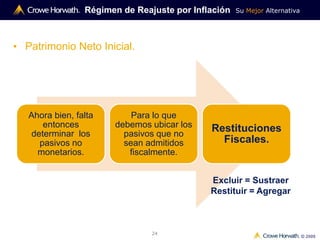

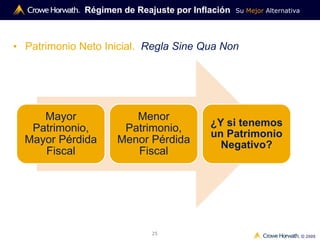

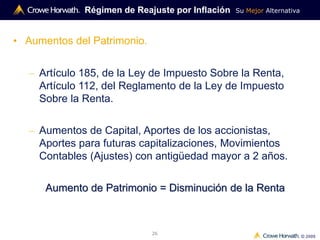

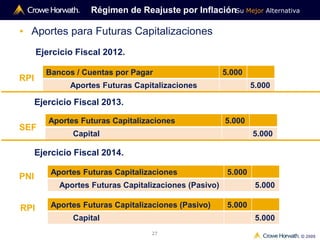

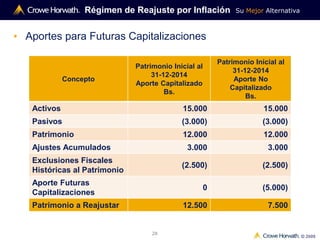

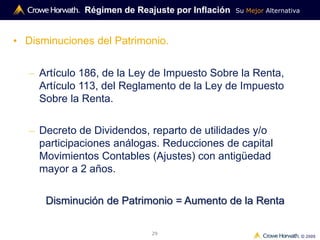

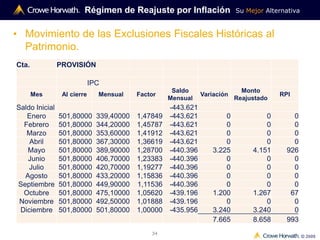

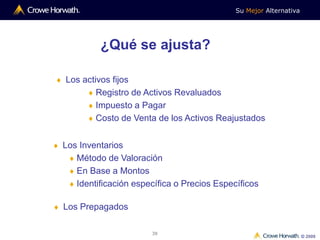

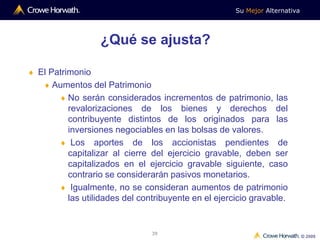

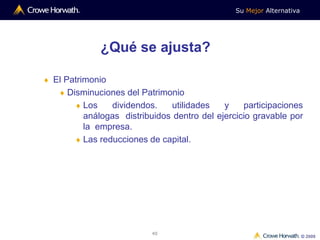

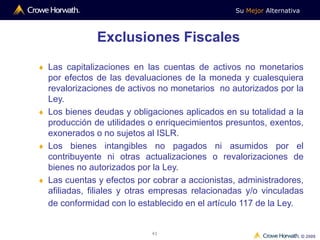

Este documento presenta información sobre el ajuste inicial y reajuste por inflación fiscal en Venezuela. Explica las generalidades, el régimen de ajuste inicial por inflación, las partidas no monetarias, la metodología de aplicación, las formalidades y el efecto fiscal del ajuste inicial. También cubre el régimen de reajuste por inflación para activos fijos, inventarios y patrimonio neto inicial de acuerdo con la ley y reglamento de impuesto sobre la renta de Venezuela.

![Presentacion iva[1]inflacion](https://cdn.slidesharecdn.com/ss_thumbnails/presentacioniva1inflacion-140809225825-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)