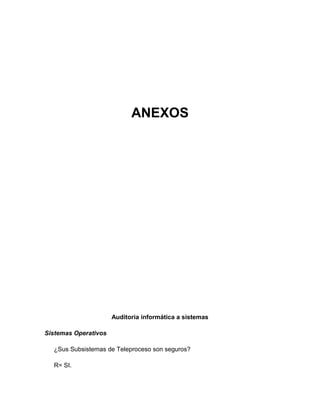

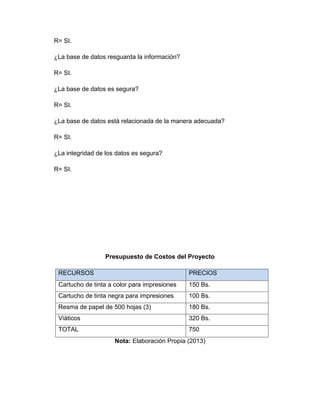

Este documento resume los resultados de una auditoría de sistemas realizada al departamento de sistemas de la empresa CREACIONES ISABEL C.A. La auditoría evaluó el software existente y analizó los procesos de cálculo de presupuesto de compras y ventas diarias. Los resultados mostraron que el área carecía de un sistema que permitiera realizar estos cálculos de forma rápida y precisa. Se recomienda implementar un nuevo sistema que automatice los cálculos y proporcione controles de inventario para evitar errores.

![Valida las operaciones de recaudación, realiza la facturación y cobranza y

ejecuciones presupuestarias, compras y servicios, recursos humanos y generación

y entrega de indicadores de gestión.

Registro y Análisis

Cuya función corresponde a la auditoría interna de los procesos y

administración del archivo físico.

Sistematización de información

Ordenamiento y clasificación bajo determinados criterios, relaciones y

categorías de todo tipo de datos, ejemplo la creación de una base de datos

Sistematización de experiencias

Las experiencias son vistas como procesos desarrollados por diferentes

actores en un período determinado de tiempo, envueltas en un contexto

económico y social, en una institución determinada.

Sistematización.

Proceso constante y aditivo de elaboración de conocimiento luego de la

experiencia en una realidad específica. Consiste en el primer nivel de teorización

de la práctica.

REFERENCIAS ELECTRONICAS

Fuentes: http://es.scribd.com/doc/75065036/23/Factibilidad-Psicosocial

[Fecha de consulta: 14-11-2011]

Fuentes: http://www.tecnologiadiaria.com/2010/07/diagramas-gantt-excel.html

[Fecha de consulta: 17-11-2011]](https://image.slidesharecdn.com/trabajofinalauditoria-1-130126033612-phpapp02/85/Trabajo-final-auditoria-1-40-320.jpg)

![Fuentes: http://es.wikipedia.org/wiki/Programaci%C3%B3n_orientada_a_objetos

[Fecha de consulta: 20-01-2013]

Fuentes: http://www.esxoops.com/modules/news/article.php?storyid=311

[Fecha de consulta: 20-01-2013]

Fuentes: http://www.tecnologiadiaria.com/2010/07/diagramas-gantt-excel.html

[Fecha de consulta: 20-01-2013]

Fuentes: http://es.answers.yahoo.com/question/index?

qid=20080805201057AARY0TM

[Fecha de consulta: 20-01-2013]

Fuentes: http://www.mty.itesm.mx/die/ddre/transferencia/Transferencia47/eli-

04.htm

[Fecha de consulta: 20-01-2013]

Fuentes: http://es.wikipedia.org/wiki/PHP

[Fecha de consulta: 20-01-2013]](https://image.slidesharecdn.com/trabajofinalauditoria-1-130126033612-phpapp02/85/Trabajo-final-auditoria-1-41-320.jpg)

![Plan de auditoría 2013 establecimientos [modelo]](https://cdn.slidesharecdn.com/ss_thumbnails/plandeauditora2013-establecimientosmodelo-130627090801-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)