Vencimientos obligados declarar por el año 2013 en el 2014 personas naturales

•Descargar como DOC, PDF•

0 recomendaciones•136 vistas

OJO UE ESTA INFORMACION ES MUY IMPORTANTE POR QUE UD. PUEDE ESTAR OBLIGADO A PRESENTAR DECLARACION AUN CUANDO EL IMPUESTO DE RENTA LIQUIDADO PARA EL PAGO SEA CERO

Recomendados

Más contenido relacionado

Destacado

Destacado (15)

Similar a Vencimientos obligados declarar por el año 2013 en el 2014 personas naturales

Similar a Vencimientos obligados declarar por el año 2013 en el 2014 personas naturales (18)

Más de Cesar Augusto Canal mora

Más de Cesar Augusto Canal mora (9)

Último

Último (20)

Vencimientos obligados declarar por el año 2013 en el 2014 personas naturales

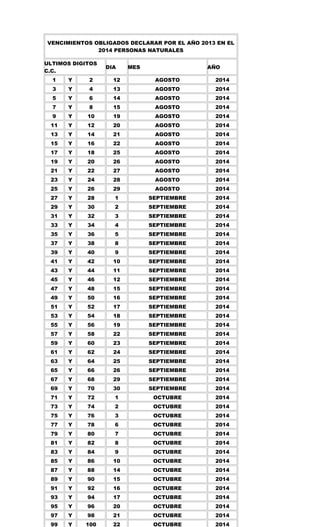

- 1. VENCIMIENTOS OBLIGADOS DECLARAR POR EL AÑO 2013 EN EL 2014 PERSONAS NATURALES ULTIMOS DIGITOS C.C. DIA MES AÑO 1 Y 2 12 AGOSTO 2014 3 Y 4 13 AGOSTO 2014 5 Y 6 14 AGOSTO 2014 7 Y 8 15 AGOSTO 2014 9 Y 10 19 AGOSTO 2014 11 Y 12 20 AGOSTO 2014 13 Y 14 21 AGOSTO 2014 15 Y 16 22 AGOSTO 2014 17 Y 18 25 AGOSTO 2014 19 Y 20 26 AGOSTO 2014 21 Y 22 27 AGOSTO 2014 23 Y 24 28 AGOSTO 2014 25 Y 26 29 AGOSTO 2014 27 Y 28 1 SEPTIEMBRE 2014 29 Y 30 2 SEPTIEMBRE 2014 31 Y 32 3 SEPTIEMBRE 2014 33 Y 34 4 SEPTIEMBRE 2014 35 Y 36 5 SEPTIEMBRE 2014 37 Y 38 8 SEPTIEMBRE 2014 39 Y 40 9 SEPTIEMBRE 2014 41 Y 42 10 SEPTIEMBRE 2014 43 Y 44 11 SEPTIEMBRE 2014 45 Y 46 12 SEPTIEMBRE 2014 47 Y 48 15 SEPTIEMBRE 2014 49 Y 50 16 SEPTIEMBRE 2014 51 Y 52 17 SEPTIEMBRE 2014 53 Y 54 18 SEPTIEMBRE 2014 55 Y 56 19 SEPTIEMBRE 2014 57 Y 58 22 SEPTIEMBRE 2014 59 Y 60 23 SEPTIEMBRE 2014 61 Y 62 24 SEPTIEMBRE 2014 63 Y 64 25 SEPTIEMBRE 2014 65 Y 66 26 SEPTIEMBRE 2014 67 Y 68 29 SEPTIEMBRE 2014 69 Y 70 30 SEPTIEMBRE 2014 71 Y 72 1 OCTUBRE 2014 73 Y 74 2 OCTUBRE 2014 75 Y 76 3 OCTUBRE 2014 77 Y 78 6 OCTUBRE 2014 79 Y 80 7 OCTUBRE 2014 81 Y 82 8 OCTUBRE 2014 83 Y 84 9 OCTUBRE 2014 85 Y 86 10 OCTUBRE 2014 87 Y 88 14 OCTUBRE 2014 89 Y 90 15 OCTUBRE 2014 91 Y 92 16 OCTUBRE 2014 93 Y 94 17 OCTUBRE 2014 95 Y 96 20 OCTUBRE 2014 97 Y 98 21 OCTUBRE 2014 99 Y 100 22 OCTUBRE 2014

- 2. OBLIGADOS A DECLARAR RENTA POR EL PERIODO 2013 Según del Decreto 2972 del 20 de Diciembre del 2013, las personas naturales que NO cumpla con alguno de estos requisitos debe declarar renta por el año gravable 2013. 1. Que el patrimonio bruto (Total de bienes y derechos a nombre de la persona) en el último día del año 2013 no exceda de cuatro mil quinientas (4.500) UVT ($120.785. 000). 2. Que los INGRESOS TOTALES (Laborales (H.Extra, Primas legales y extralegales, Bonificaciones, etc.) + Pensión + otros) del año 2013 no sean superiores a mil cuatrocientas VT(1.400) ($37.577.000). 3. Que los consumos mediante tarjeta de crédito no excedan dos mil ochocientas (2.800) UVT ($75.155.000), en el año 2013. 4. Que el valor total de compras y consumos no supere las dos mil ochocientas, (2.800) UVT ($75.155.000), en el año 2013. 5. Que el valor totaI acumulado de consignaciones bancarias, depósitos a inversiones financieras, no exceda de cuatro. Mil quinientas, (4.500) UVT ($120.785.000) , en este solo se tienen en cuenta las consignaciones o abonos en la cuenta del año 2013. Teniendo en cuenta los ingresos por salario de la mayoría de los docentes de categoría 13 y 14 del año 2013 fue de aprox. 31 millones, pero algunos tuvieron ingresos adicionales por concepto laboral ( Horas Extras, Primas legales y Extralegales, etc. ), pensiones u otros ingresos que al sumarlos puede sobrepasar los 37.577.000 , es importante que los docentes descarguen o soliciten a las entidades nominadores los certificados de ingresos y retención correspondiente al año 2013, así como los movimientos bancarios a las entidades financieras, para de esta forma determinar si están en la obligación a declarar o no, pues los vencimientos de esta obligación están desde Agosto a Octubre del 2014y no hacerlo representa sanciones. Nota: El hecho de estar obligado a declarar NO siempre significa que tenga valor a pagar por concepto de impuesto de renta, pero si no se hace estando obligado si acarrea sanciones económicas. Cualquier duda o inquietud al respecto con mucho gusto la atenderé vía telefónica, email o en la oficina de contabilidad de la Organización sindical.