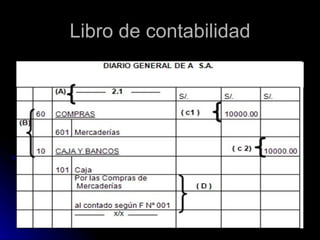

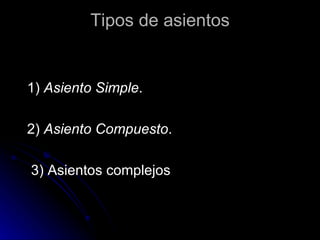

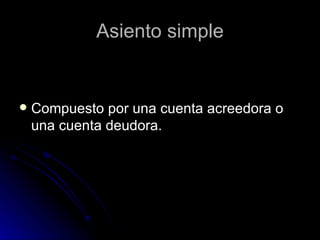

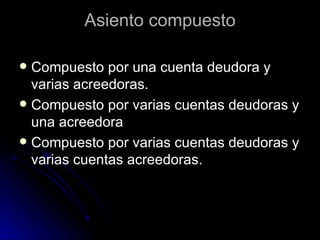

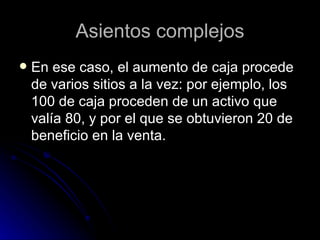

Este documento explica los asientos contables y sus tipos. Los asientos contables son registros que se hacen en un libro de contabilidad y constan de una parte débito y crédito. Existen tres tipos de asientos: simples (con una cuenta débito o crédito), compuestos (con múltiples cuentas débito o crédito) y complejos (cuando un movimiento afecta a varias cuentas simultáneamente).

![Dec462713122010[1]](https://cdn.slidesharecdn.com/ss_thumbnails/dec4627131220101-110124183612-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019204626-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019205441-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019204617-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019204018-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019204436-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019210134-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019205543-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-101019203218-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)