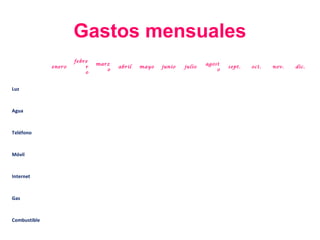

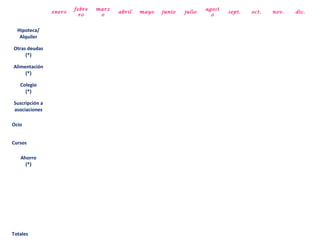

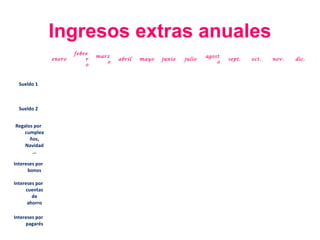

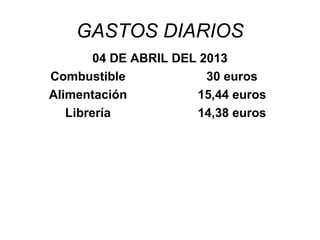

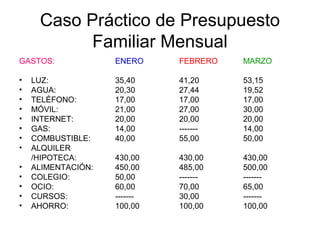

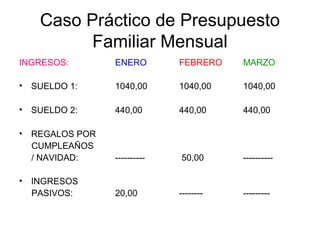

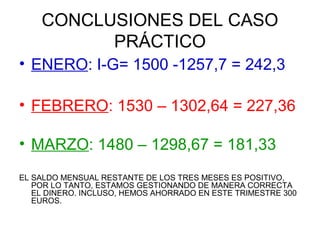

Este documento discute la importancia de hablar abiertamente sobre finanzas personales y familiares. Propone que las personas evalúen sus patrones mentales sobre el dinero y consideren cambiar a una mentalidad de abundancia en lugar de escasez. También enfatiza la elaboración de un presupuesto familiar como una herramienta para administrar mejor el dinero mediante el seguimiento de ingresos, gastos y ahorros.