Detracciones a la construccion

•Descargar como PPT, PDF•

0 recomendaciones•2,432 vistas

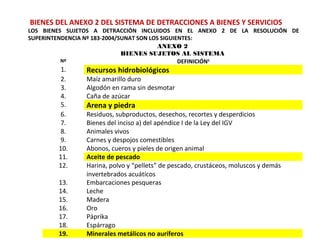

El documento lista 19 bienes y 10 servicios sujetos a detracción según los Anexos 2 y 3 de la Resolución de Superintendencia No 183-2004/SUNAT. Los bienes incluyen recursos hidrobiológicos, maíz, algodón, caña de azúcar, arena, residuos y subproductos. Los servicios incluyen intermediación laboral, arrendamiento, mantenimiento, transporte, construcción y otros gravados con IGV. Se especifica que el depósito de la detracción para contratos de construcción y servicios debe realizarse a

Recomendados

Más contenido relacionado

Similar a Detracciones a la construccion

Similar a Detracciones a la construccion (20)

Más de AUGUSTO ALFONSO UZURRIAGA SIERRA

Más de AUGUSTO ALFONSO UZURRIAGA SIERRA (9)

Detracciones a la construccion

- 1. BIENES DEL ANEXO 2 DEL SISTEMA DE DETRACCIONES A BIENES Y SERVICIOS LOS BIENES SUJETOS A DETRACCIÓN INCLUIDOS EN EL ANEXO 2 DE LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 183-2004/SUNAT SON LOS SIGUIENTES: ANEXO 2 BIENES SUJETOS AL SISTEMA Nº DEFINICIÓN5 1. Recursos hidrobiológicos 2. Maíz amarillo duro 3. Algodón en rama sin desmotar 4. Caña de azúcar 5. Arena y piedra 6. Residuos, subproductos, desechos, recortes y desperdicios 7. Bienes del inciso a) del apéndice I de la Ley del IGV 8. Animales vivos 9. Carnes y despojos comestibles 10. Abonos, cueros y pieles de origen animal 11. Aceite de pescado 12. Harina, polvo y “pellets” de pescado, crustáceos, moluscos y demás invertebrados acuáticos 13. Embarcaciones pesqueras 14. Leche 15. Madera 16. Oro 17. Páprika 18. Espárrago 19. Minerales metálicos no auríferos

- 2. 4. CONTRATOS DE CONSTRUCCIÓN Y SERVICIOS DEL ANEXO 3 LAS ACTIVIDADES SUJETAS A DETRACCIÓN INCLUIDAS EN EL ANEXO 3 DE LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 183-2004/SUNAT SON LAS SIGUIENTES: ANEXO 3 CONTRATOS DE CONSTRUCCIÓN Y SERVICIOS SUJETOS AL SISTEMA Nº DEFINICIÓN 1. Intermediación laboral y tercerización 2. Arrendamiento de bienes 3. Mantenimiento y reparación de bienes muebles 4. Movimiento de carga 5. Otros servicios empresariales 6. Comisión mercantil 7. Fabricación de bienes por encargo6 8. Servicio de transporte de personas 9. Contratos de construcción 10. Demás servicios gravados con el IGV

- 3. TRATÁNDOSE DE LOS CONTRATOS DE CONSTRUCCIÓN Y SERVICIOS SEÑALADOS EN EL CUADRO ANTERIOR, LA OPORTUNIDAD EN QUE DEBERÍA EFECTUARSE EL DEPÓSITO DE LA DETRACCIÓN, SERÁ: CONTRATOS DE CONSTRUCCIÓN Y SERVICIOS DEL ANEXO 3 SISTEMA DE DETRACCIONES A BIENES Y SERVICIOS OPERACIONES SUJETO OBLIGADO A MOMENTO PARA EFECTUAR SUJETAS AL SISTEMA REALIZAR EL DEPÓSITO EL DEPÓSITO Los contratos de construcción El usuario del servicio o Lo que ocurra primero: y servicios gravados con el IGV quien encarga la • Hasta la fecha de pago señalados en el Anexo 3 construcción. parcial o total al proveedor; o, • Dentro del 5to día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras. El prestador del servicio o Dentro del 5to día hábil quien ejecuta el contrato de siguiente de recibida la construcción, cuando reciba totalidad del importe de la la totalidad del importe de la operación operación sin haberse acreditado el depósito respectivo