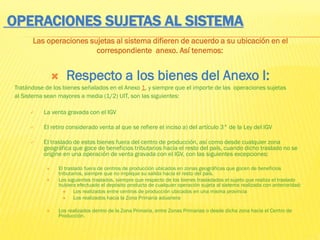

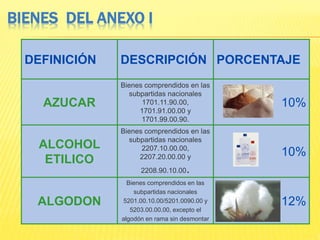

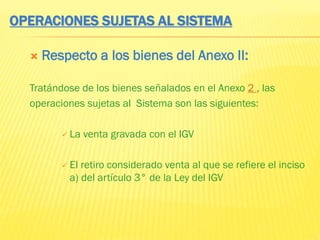

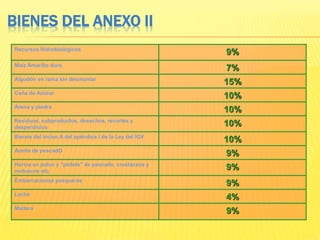

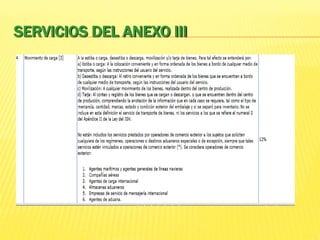

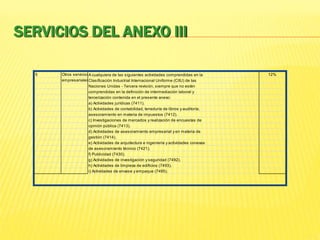

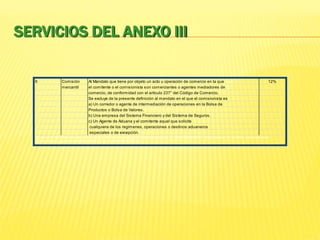

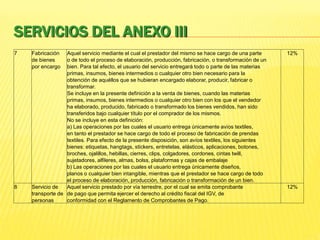

Este documento describe los sistemas administrativos del Impuesto General a las Ventas (IGV) en Perú, incluyendo el sistema de detracciones, retenciones y percepciones. Explica las últimas modificaciones a los sistemas de detracciones para contratos de construcción y mantenimiento de bienes muebles, así como la base legal de estos sistemas. También detalla los bienes y servicios incluidos en los anexos sujetos a estos sistemas, los porcentajes aplicables, y las operaciones exceptuadas.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)