1. Alumnas: Elizabeth Ruiz

Tarea: Matriz

Curso: Innovaciones para la buena enseñanza en la educación superior

Profesora: Liliana Muñoz

11/06/14

Matriz de Evaluación

Curso: Contabilidad Financiera Avanzada 2

Competencia:

Elaborar la información contable sobre la situación financiera y los resultados económicos de las

empresas aplicando las Normas Internacionales de Información Financiera, en la elaboración y

preparación de los Estados Financieros y sus notas.

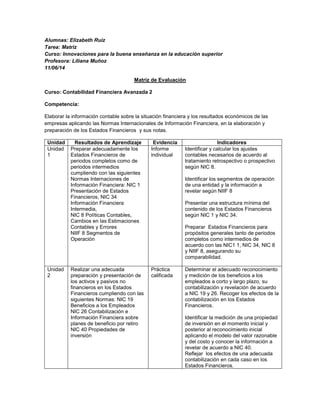

Unidad Resultados de Aprendizaje Evidencia Indicadores

Unidad

1

Preparar adecuadamente los

Estados Financieros de

periodos completos como de

periodos intermedios

cumpliendo con las siguientes

Normas Internaciones de

Información Financiera: NIC 1

Presentación de Estados

Financieros, NIC 34

Información Financiera

Intermedia,

NIC 8 Políticas Contables,

Cambios en las Estimaciones

Contables y Errores

NIIF 8 Segmentos de

Operación

Informe

individual

Identificar y calcular los ajustes

contables necesarios de acuerdo al

tratamiento retrospectivo o prospectivo

según NIC 8.

Identificar los segmentos de operación

de una entidad y la información a

revelar según NIIF 8

Presentar una estructura mínima del

contenido de los Estados Financieros

según NIC 1 y NIC 34.

Preparar Estados Financieros para

propósitos generales tanto de periodos

completos como intermedios de

acuerdo con las NIC1 1, NIC 34, NIC 8

y NIIF 8, asegurando su

comparabilidad.

Unidad

2

Realizar una adecuada

preparación y presentación de

los activos y pasivos no

financieros en los Estados

Financieros cumpliendo con las

siguientes Normas: NIC 19

Beneficios a los Empleados

NIC 26 Contabilización e

Información Financiera sobre

planes de beneficio por retiro

NIC 40 Propiedades de

inversión

Práctica

calificada

Determinar el adecuado reconocimiento

y medición de los beneficios a los

empleados a corto y largo plazo, su

contabilización y revelación de acuerdo

a NIC 19 y 26. Recoger los efectos de la

contabilización en los Estados

Financieros.

Identificar la medición de una propiedad

de inversión en el momento inicial y

posterior al reconocimiento inicial

aplicando el modelo del valor razonable

y del costo y conocer la información a

revelar de acuerdo a NIC 40.

Reflejar los efectos de una adecuada

contabilización en cada caso en los

Estados Financieros.