Estados financieros

•Descargar como DOCX, PDF•

3 recomendaciones•14,106 vistas

Documento donde se brinda información sobre los Estados Financieros

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Estados financieros

Similar a Estados financieros (20)

Estados financieros

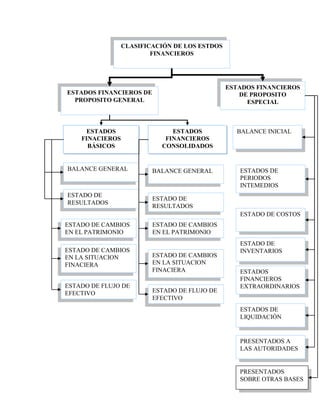

- 1. CLASIFICACIÓN DE LOS ESTDOSFINANCIEROSESTADOS FINACIEROSBÁSICOSESTADO DE CAMBIOS EN EL PATRIMONIOESTADOS FINANCIEROSCONSOLIDADOSBALANCE GENERALESTADOS FINANCIEROS DE PROPOSITO GENERALESTADOS FINANCIEROS DE PROPOSITO ESPECIALESTADO DE RESULTADOSESTADO DE CAMBIOS EN EL PATRIMONIOESTADO DE RESULTADOSESTADO DE CAMBIOS EN LA SITUACION FINACIERA ESTADO DE FLUJO DE EFECTIVOESTADO DE CAMBIOS EN LA SITUACION FINACIERA ESTADO DE FLUJO DE EFECTIVOBALANCE GENERALBALANCE INICIALESTADOS FINANCIEROS EXTRAORDINARIOSESTADOS DE PERIODOS INTEMEDIOS ESTADO DE INVENTARIOSESTADO DE COSTOSESTADOS DE LIQUIDACIÓNPRESENTADOS A LAS AUTORIDADESPRESENTADOS SOBRE OTRAS BASESCLASIFICACIÓN DE LOS ESTDOSFINANCIEROSESTADOS FINACIEROSBÁSICOSESTADO DE CAMBIOS EN EL PATRIMONIOESTADOS FINANCIEROSCONSOLIDADOSBALANCE GENERALESTADOS FINANCIEROS DE PROPOSITO GENERALESTADOS FINANCIEROS DE PROPOSITO ESPECIALESTADO DE RESULTADOSESTADO DE CAMBIOS EN EL PATRIMONIOESTADO DE RESULTADOSESTADO DE CAMBIOS EN LA SITUACION FINACIERA ESTADO DE FLUJO DE EFECTIVOESTADO DE CAMBIOS EN LA SITUACION FINACIERA ESTADO DE FLUJO DE EFECTIVOBALANCE GENERALBALANCE INICIALESTADOS FINANCIEROS EXTRAORDINARIOSESTADOS DE PERIODOS INTEMEDIOS ESTADO DE INVENTARIOSESTADO DE COSTOSESTADOS DE LIQUIDACIÓNPRESENTADOS A LAS AUTORIDADESPRESENTADOS SOBRE OTRAS BASES<br />ESTADOS FINANCIEROS<br />Los estados financieros son el conjunto de informes preparados bajo la responsabilidad de los administradores del negocio, con el fin de darles a conocer a los usuarios la situación financiera y los resultados operacionales de la empresa en un período determinado.<br />ESTADOS FINANCIEROS DE PROPÓSITO GENERAL<br />Son aquellos que se preparan al cierre de un período determinado, para darles a conocer a usuarios indeterminados la situación financiera y la capacidad de generación de fondos favorables por el ente económico. Estos estados se caracterizan por su claridad, neutralidad, concisión y fácil consulta. Pueden ser de dos tipos: estados financieros básicos y estados financieros consolidados.<br />1. Estados Financieros Básicos: el articulo 22 del decreto 2649 de 1993 clasifica los estados financieros básicos de la siguiente manera:<br />Balance general. <br />Estado de resultados<br />Estado de cambios en el patrimonio<br />Estado de cambios en la situación financiera <br />Estado de flujos efectivo. <br />BALANCE GENERAL<br />Es el estado que presenta la situación financiera de la empresa a una fecha determinada. El balance general ofrece información a los usuarios que estén interesados en conocer la verdadera situación financiera de la empresa, como los analistas de crédito, proveedores o inversionistas, y, a su vez, puede utilizarse para la toma de decisiones de los administradores, gerentes o ejecutivos.<br />Este estado debe prepararse como mínimo una vez al año, aunque puede hacerse por períodos más cortos (mensual, trimestral), según los requerimientos de tipo administrativo o legal. Para facilitar un mejor análisis financiero, el balance general debe presentarse debidamente clasificado en parte corriente y no corriente, según el grado de realización de los activos y de exigibilidad de los pasivos.<br />Activos corrientes. Está representado por el disponible y todos aquellos bienes que se puedan realizar, vender o convertir en disponible en un término inferior a un año. En estos activos se incluye el grupo de cuentas del disponible: caja, bancos, cuentas de ahorro, inversiones temporales, parte corriente de deudores, inventarios y los gastos pagados por anticipado.<br />Activos no corrientes. En este grupo están todos los recursos que son convertibles en efectivo en un tiempo mayor a un año y los que representan los bienes usados en el desarrollo del objeto social. Entre estos se encuentran: inversiones permanentes, la parte no corriente de los deudores, las propiedades, planta y equipo, los activos intangibles, cargos diferidos, otros activos y las valorizaciones.<br />Pasivos corrientes. Están representados por todas las obligaciones que posee el ente económico con terceros, que deben cubrirse en un término inferior a un año.<br />Pasivos no corrientes. Están representados por todas las obligaciones que posee el ente económico con terceros, que deben cubrirse en un término superior a un año.<br /> Partes del balance general<br />Encabezamiento: Formado con el nombre o razón social de la empresa, nombre del documento y fecha de corte de cuentas. <br />Cuerpo o contenido: Este documento debe reflejar en su contenido la ecuación patrimonial, por ello en el cuerpo de un balance se incluye únicamente las cuentas reales y se presentan clasificadas así: nombre y valor detallado de cada una de las cuentas de activo, nombre y valor detallado de cada una de las cuentas de pasivo y las cuentas de patrimonio. <br />Firmas: debe llevar las firmas de los responsables de su elaboración, revisión y aprobación: el contador el revisor fiscal y el gerente. <br />Notas a los a los estados financieros. Son prácticas contables y revelación de la empresa, son parte integral de cada uno de los de los estados financieros. <br />Esquema del Balance General<br />BALANCE GENERALXXX LTDAA 31 DE DICIEMBRE DE 20XX ACTIVO ACTIVO CORRIENTE XXXX Disponible XXXXX DeudoresXXXXX Inversiones a corto plazoXXXXXInventariosXXXXX ACTIVO NO CORRIENTE XXXX Propiedad planta y equipoXXXXX Inversiones a largo plazoXXXXX OTROS ACTIVOS XXXX IntangiblesXXXXDiferidosXXXXValorizaciones TOTAL ACTIVO XXXX PASIVO PASIVO CORRIENTE Obligaciones FinancierasXXXX ProveedoresXXXX Cuentas Por PagarXXXX Impuestos Gravámenes Y TasasXXXX Obligaciones LaboralesXXXX DiferidosXXXX PASIVOS NO CORRIENTE XXXX Otros Pasivos De Largo PlazoXXXX Bonos Y Papeles ComercialesXXXX TOTAL PASIVO XXXX PATRIMONIO Capital SocialXXXX Superávit De CapitalXXXX ReservasXXXX Revalorización Del PatrimonioXXXX Utilidad Del EjercicioXXXX TOTAL PATRIMONIOXXXXTOTAL PATRIMONIO MAS PASIVO XXXX GERENTE REVISOR FISCAL CONTADOR<br />ESTADO DE RESULTADOS <br />Antes denominado Estado de ganancias y pérdidas, es quizás el estado de mayor importancia por cuanto permite evaluar la gestión operacional de la empresa y además sirve de base para la toma de decisiones. En este estado se resumen todas las transacciones correspondientes a los ingresos generados y a los costos y gastos incurridos por la empresa en un período determinado. La diferencia que resulta entre los ingresos y egresos será el producto de las operaciones que puede ser utilidad o pérdida.<br />Para la elaboración de este estado, debe aplicarse el principio de causación para todos los costos y gastos, y los ingresos deben reconocerse cuando se hayan realizado, a fin de obtener un resultado justo. La presentación del estado de resultados está dada por el grupo de cuentas denominadas nominales, transitorias o de resultado, comenzando por los ingresos brutos operacionales, producto de la venta de bienes o servicios. A estos ingresos debe descontárseles el valor correspondiente a las devoluciones, rebajas o descuentos concedidos, a fin de determinar los ingresos netos del período. A los ingresos netos se les descuenta el valor de los costos y gastos operacionales administración y de ventas, para determinar el valor de la utilidad operacional del ejercicio. Para determinar la utilidad antes de impuestos se les adicionan los ingresos no operacionales y se les restan los gastos no operacionales.<br />Grupos De Cuentas del Estado de Resultados<br />Los grupos de cuentas incluidas en este estado son:<br />Ingresos operacionales: corresponden a los ingresos generados por la venta de bienes o servicios.<br />Costo de ventas: son los cargos asociados directamente a la compra o producción de bienes o servicios vendidos.<br />Gastos operacionales: erogaciones causadas en las actividades de administración y comercialización de la empresa.<br />Ingresos no operacionales: ingresos generados por actividades diferentes del objeto social de la empresa<br />Gastos no operacionales: cargos o erogaciones realizadas por la empresa que no corresponden directamente al objeto social.<br />Esquema General De Presentación<br />ESTADO DE RESULTADOS XXX LTDAA 31 DE DICIEMBRE DE 20XX VENTASXXXX(-) Devoluciones y descuentosXXXXINGRESOS OPERACIONALESXXXX(-) Costo de ventasXXXXUTILIDAD BRUTA OPERACIONALXXXX(-) Gastos operacionales de ventasXXXX(-) Gastos Operacionales de administración XXXXUTILIDAD OPERACIONALXXXX(+) Ingresos no operacionalesXXXX(-) Gastos no operacionalesXXXXUTILIDAD NETA ANTES DE IMPUESTOSXXXX(-) Impuesto de renta y complementariosXXXXUTILIDAD LÍQUIDAXXXX(-) ReservasXXXXUTILIDAD DEL EJERCICIOXXXXGERENTE REVISOR FISCAL CONTADOR<br />2. Los estados financieros consolidados son aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y los flujos de efectivo de un ente económico matriz y sus subordinados, como si fuesen de una sola empresa.<br />ESTADOS FINANCIEROS DE PROPÓSITO ESPECIAL <br />Son aquellos que se preparan para satisfacer necesidades específicas de ciertos usuarios de la información contable. Se caracterizan por tener un circulación o uso limitado y por suministrar un mayor detalle de algunas operaciones o partidas.<br />