Descargado 244 veces

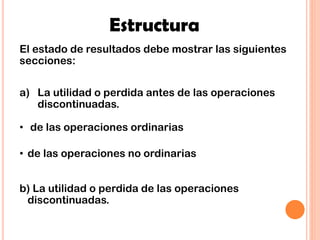

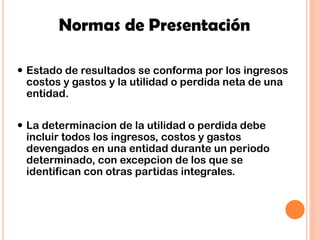

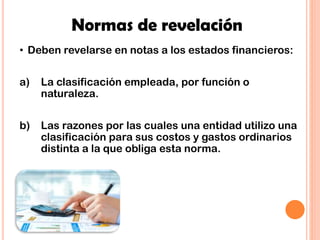

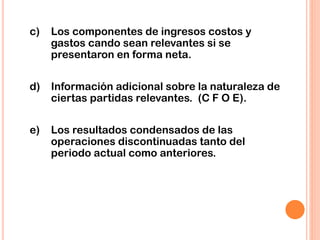

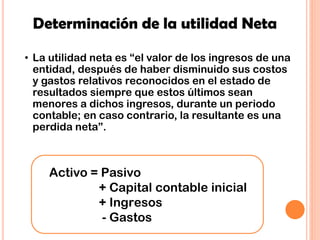

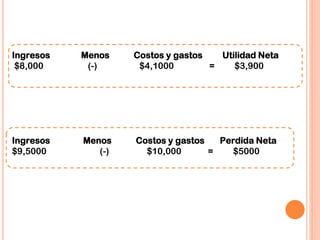

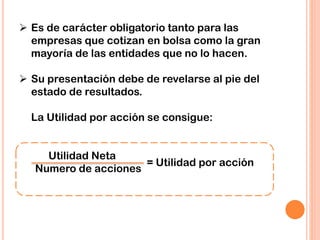

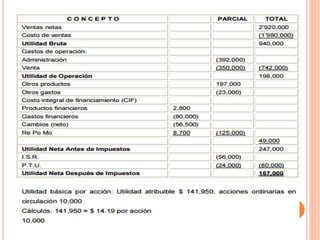

El documento detalla el estado de resultados de una entidad, describiendo su utilidad o pérdida durante un periodo y su importancia para evaluar la rentabilidad y el desempeño financiero. Incluye secciones sobre ingresos, costos y gastos, y establece normas de presentación y revelación. También se menciona la utilidad por acción como indicador clave para la toma de decisiones en el mercado.