Descargado 238 veces

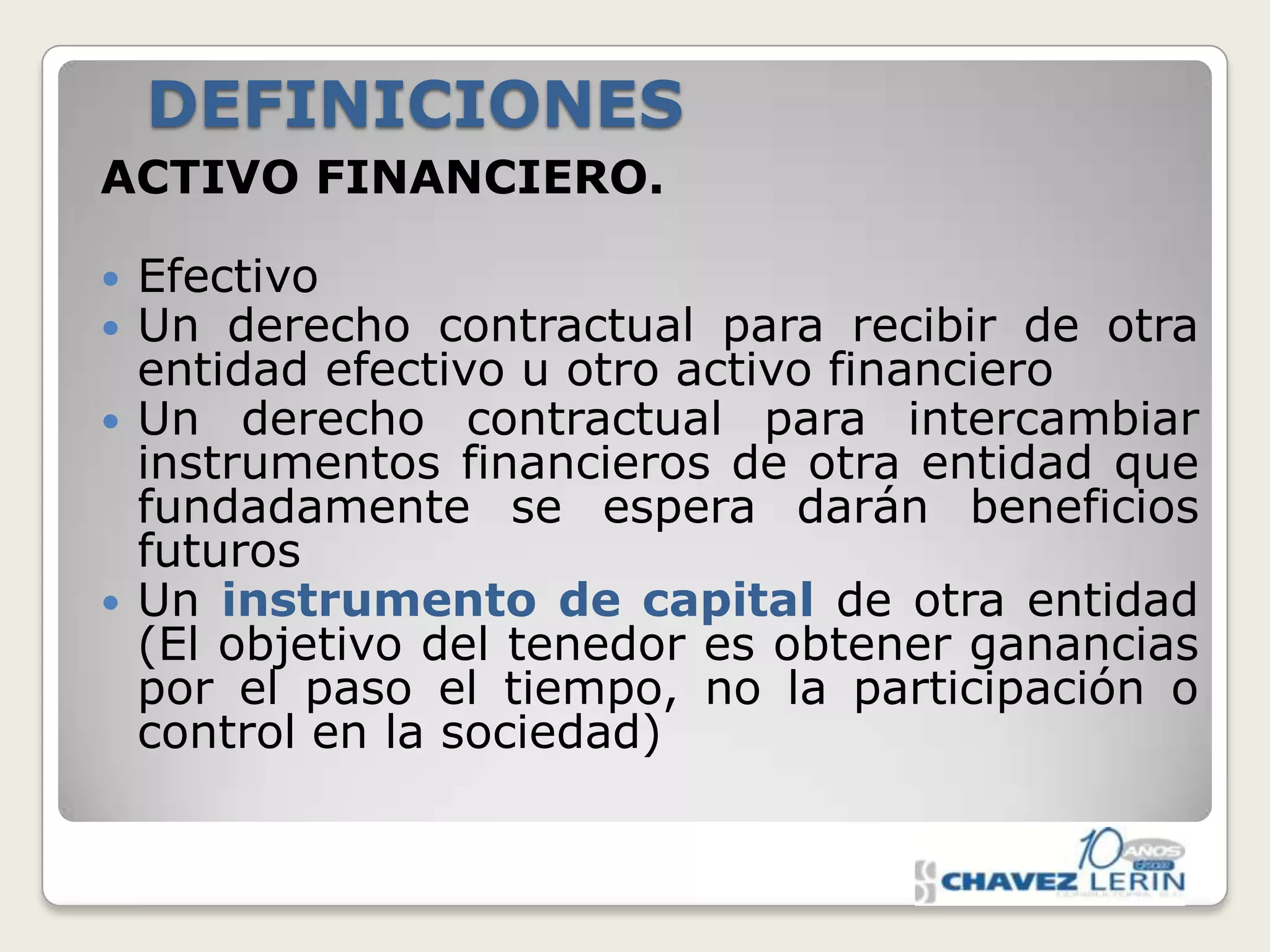

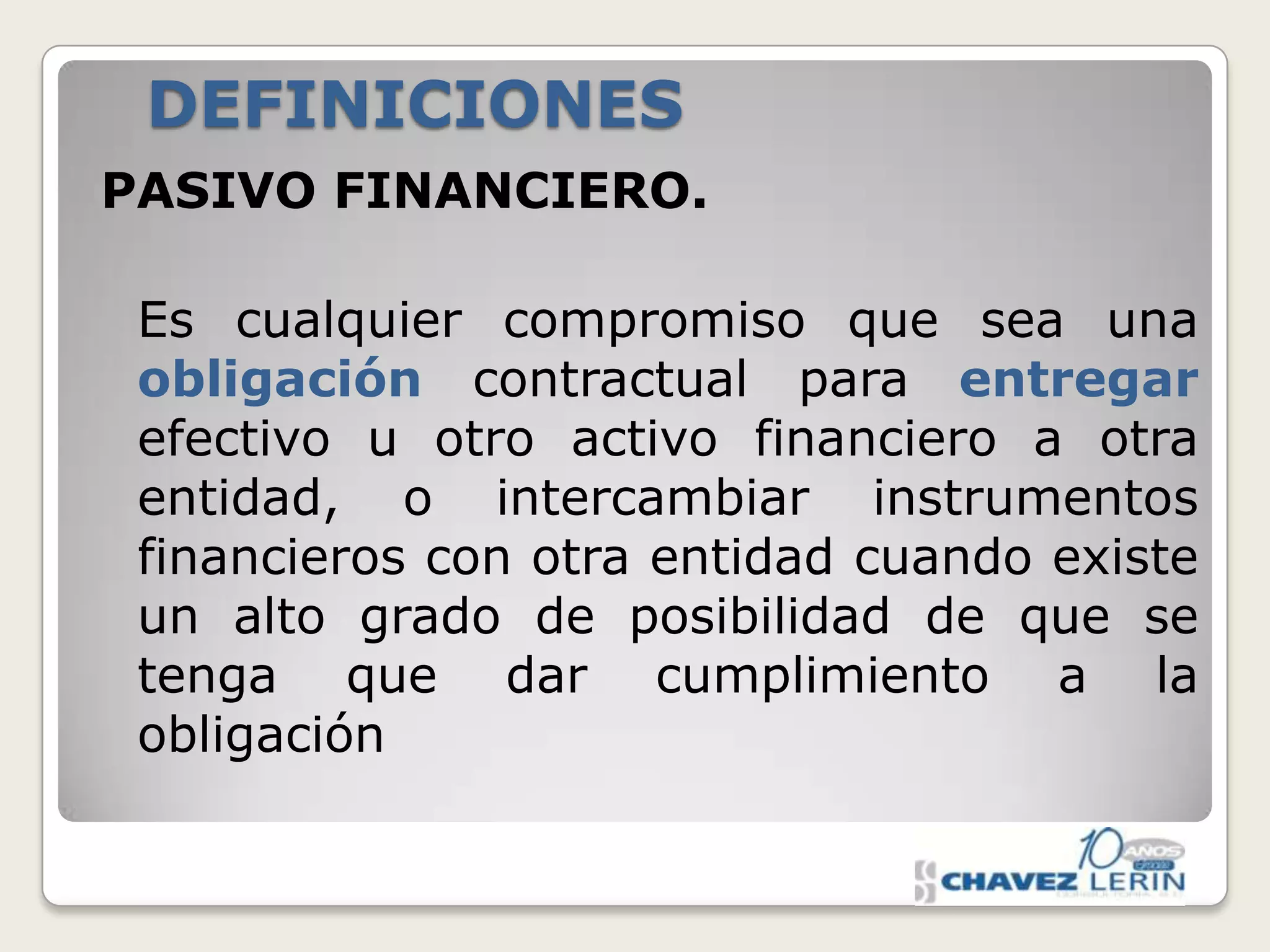

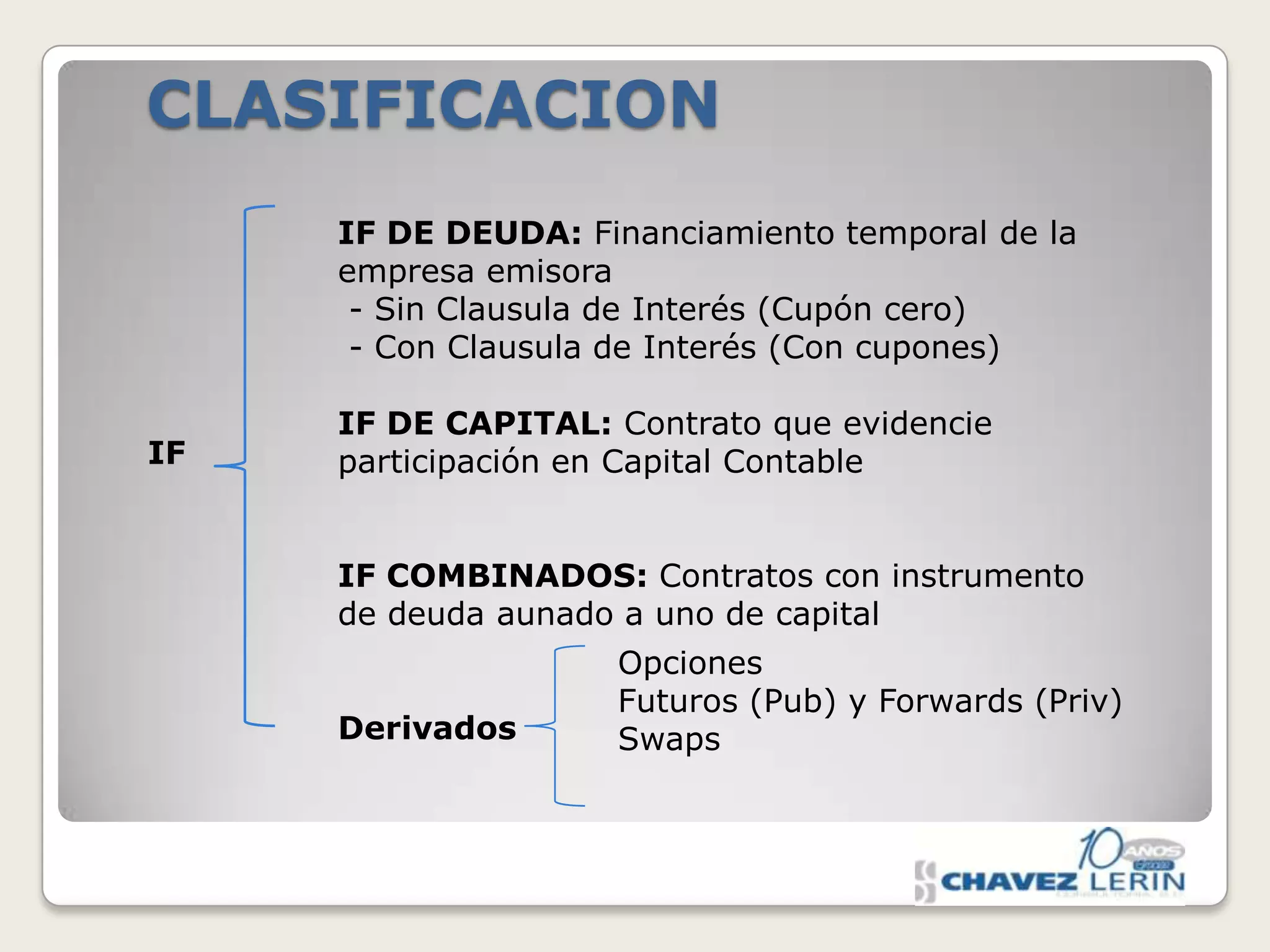

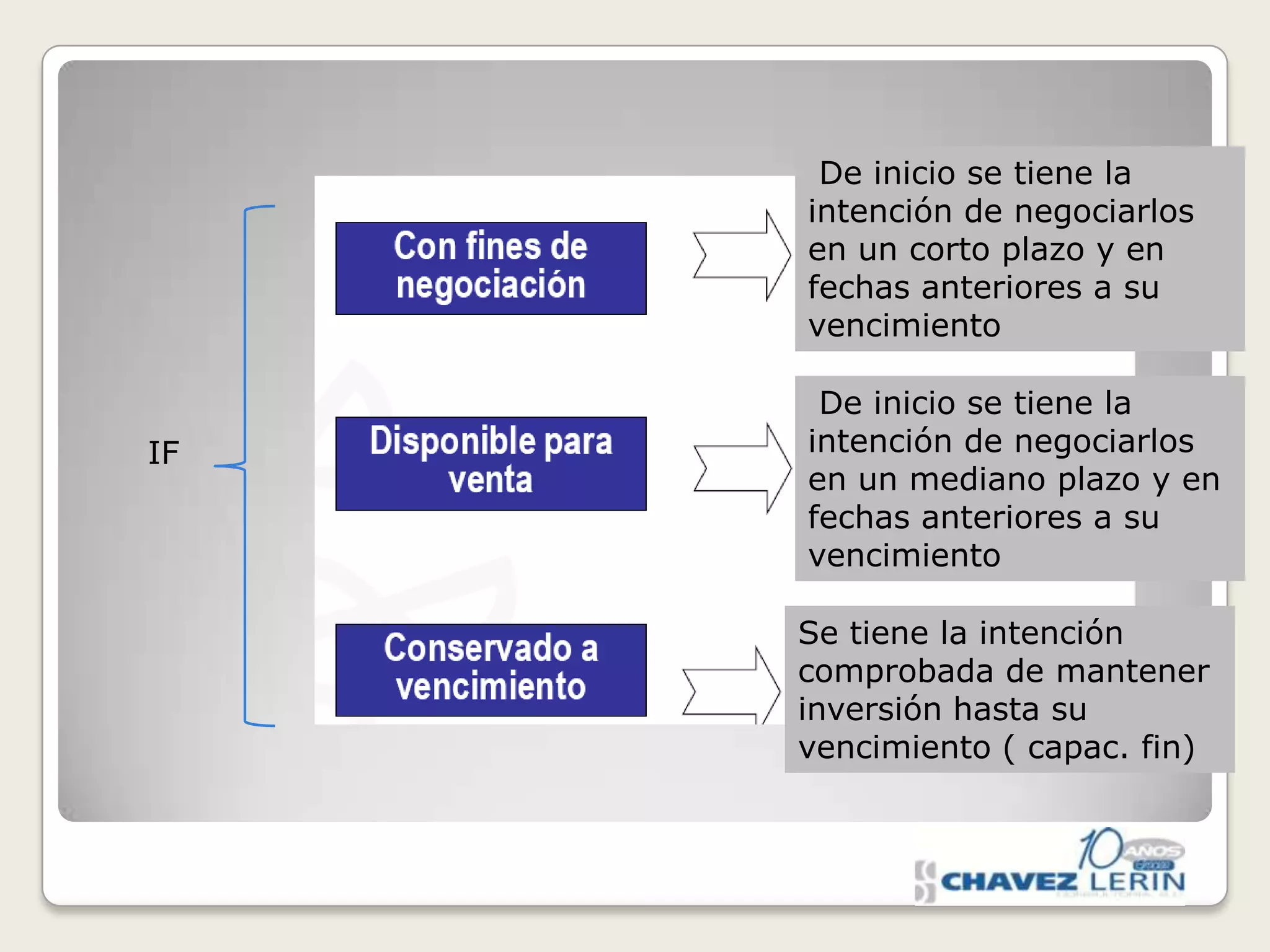

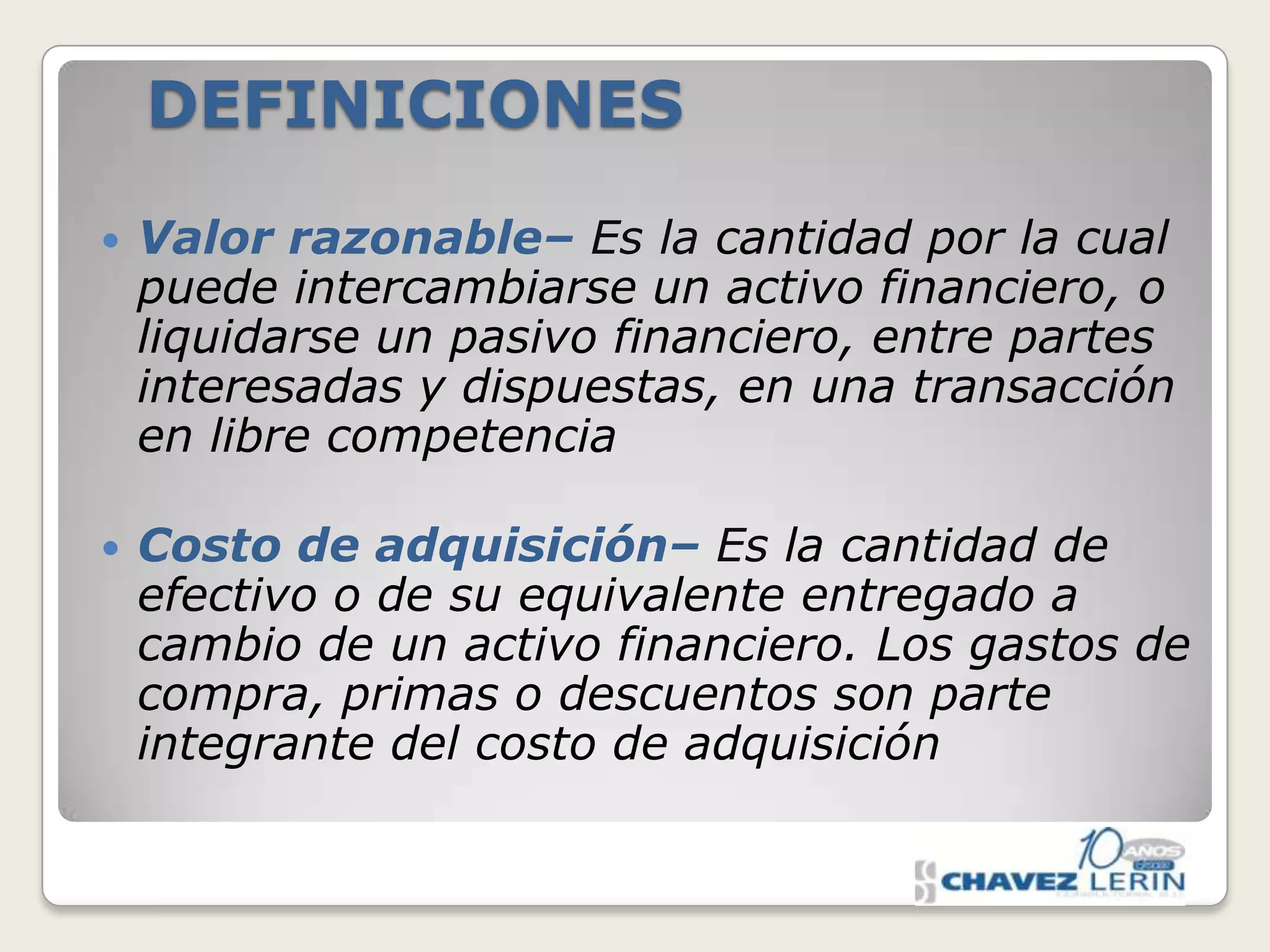

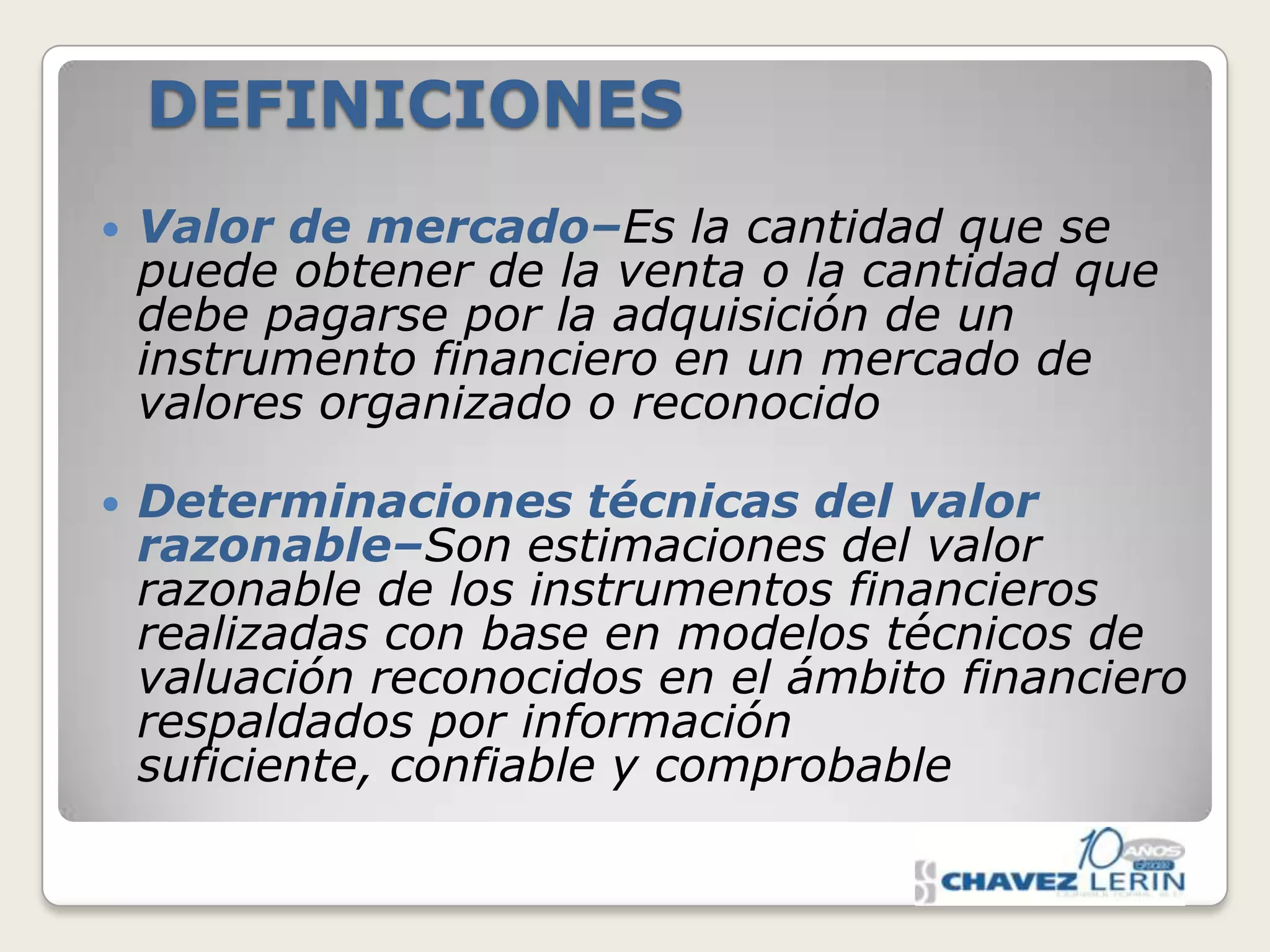

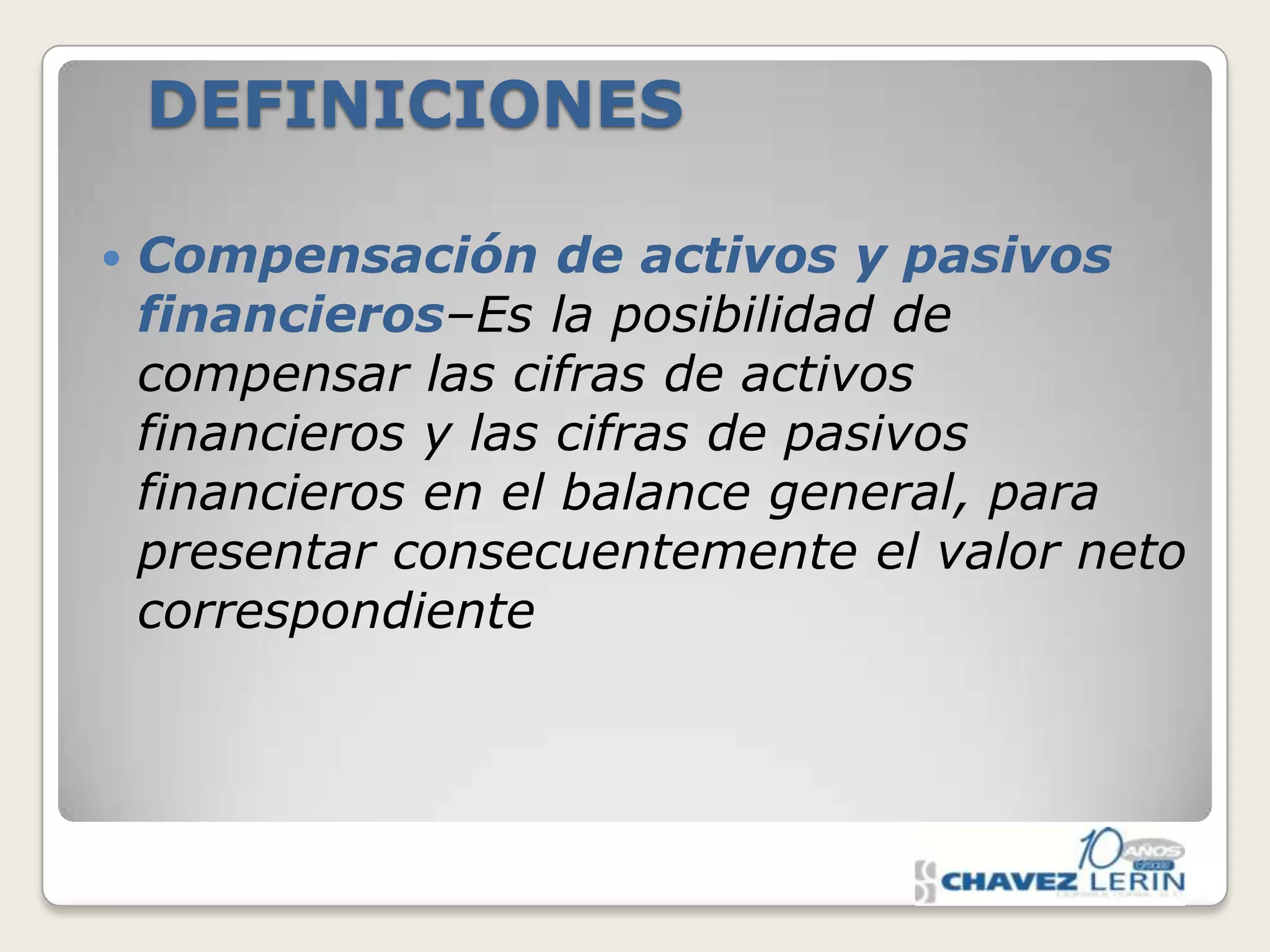

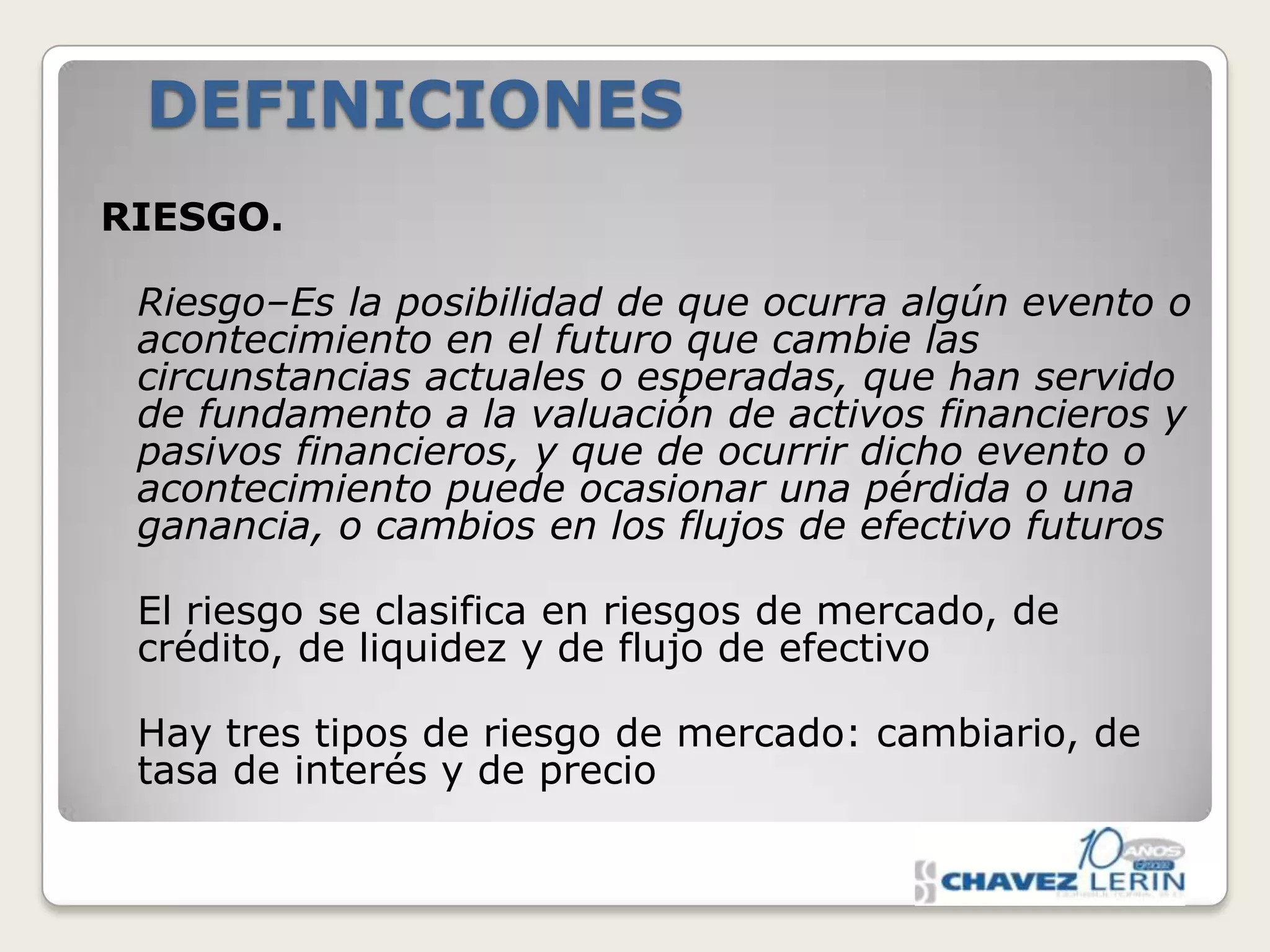

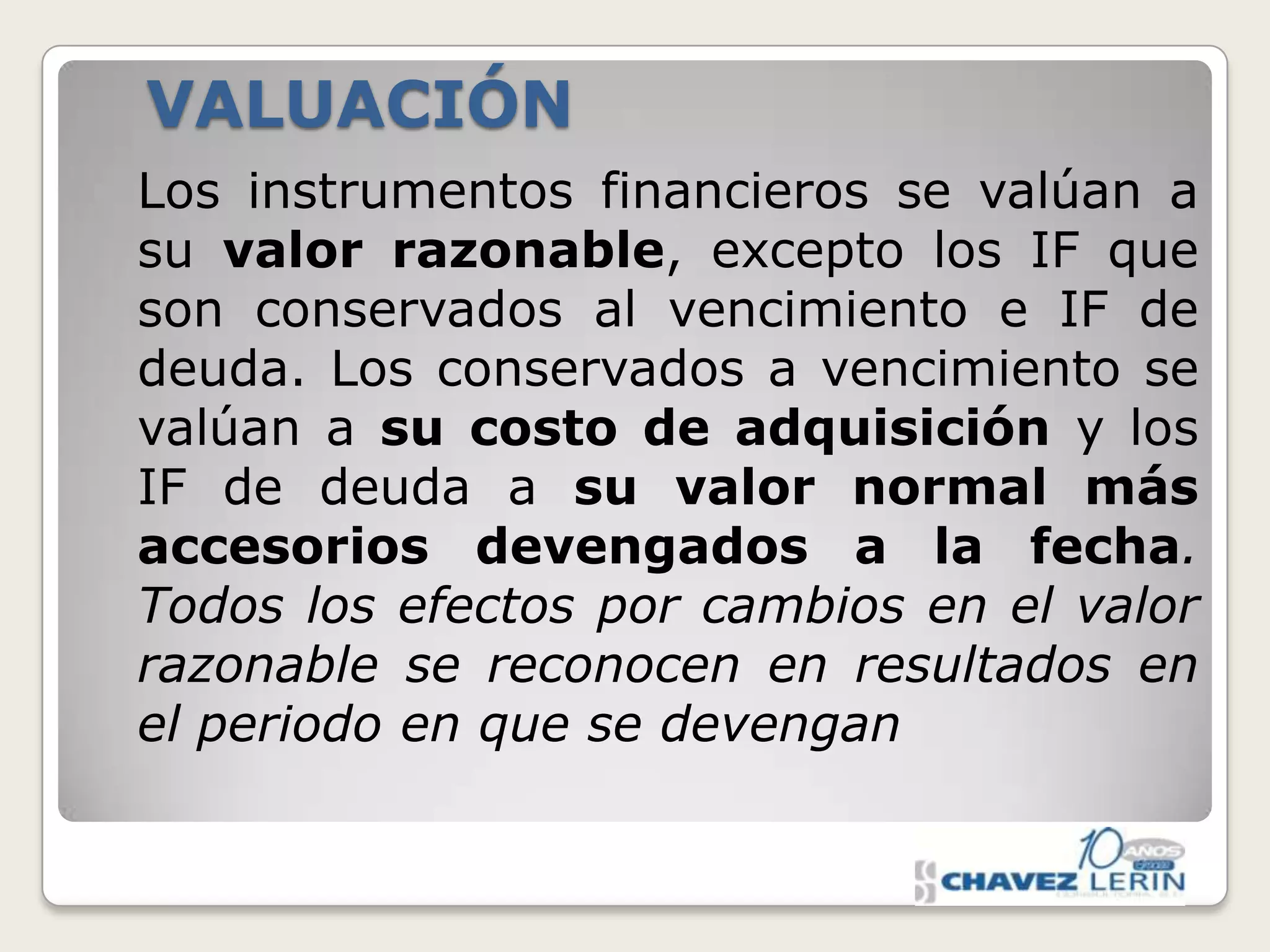

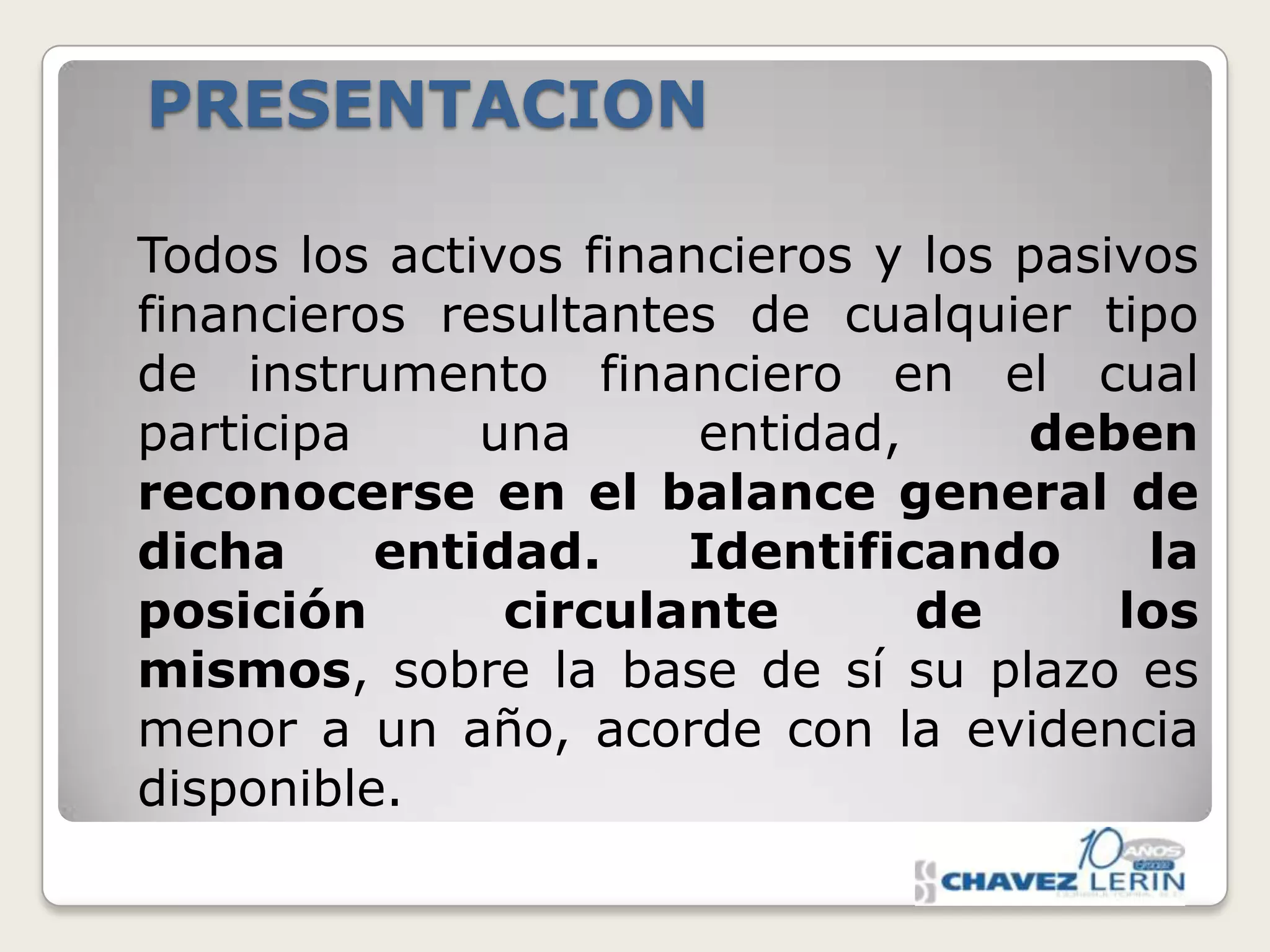

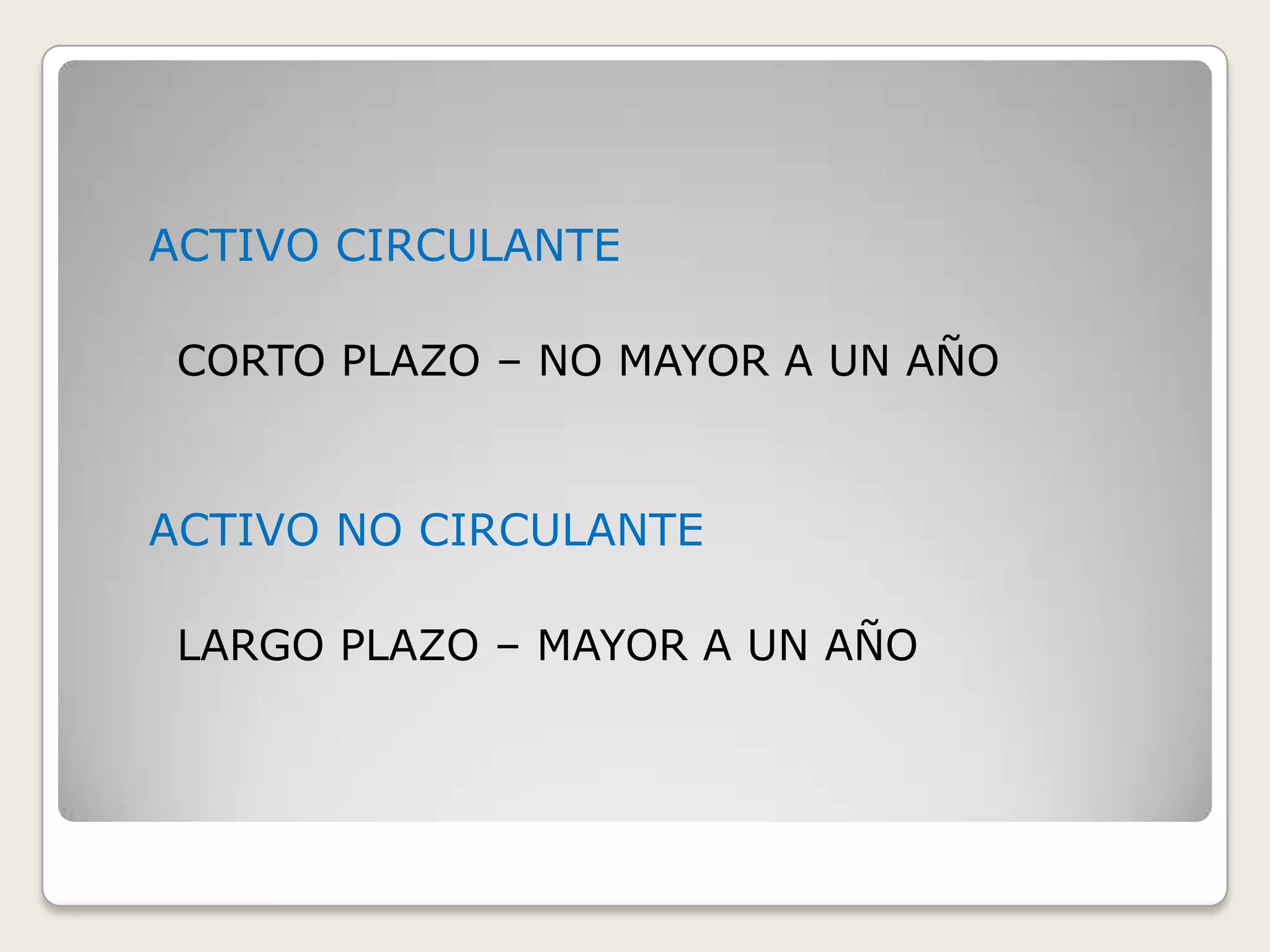

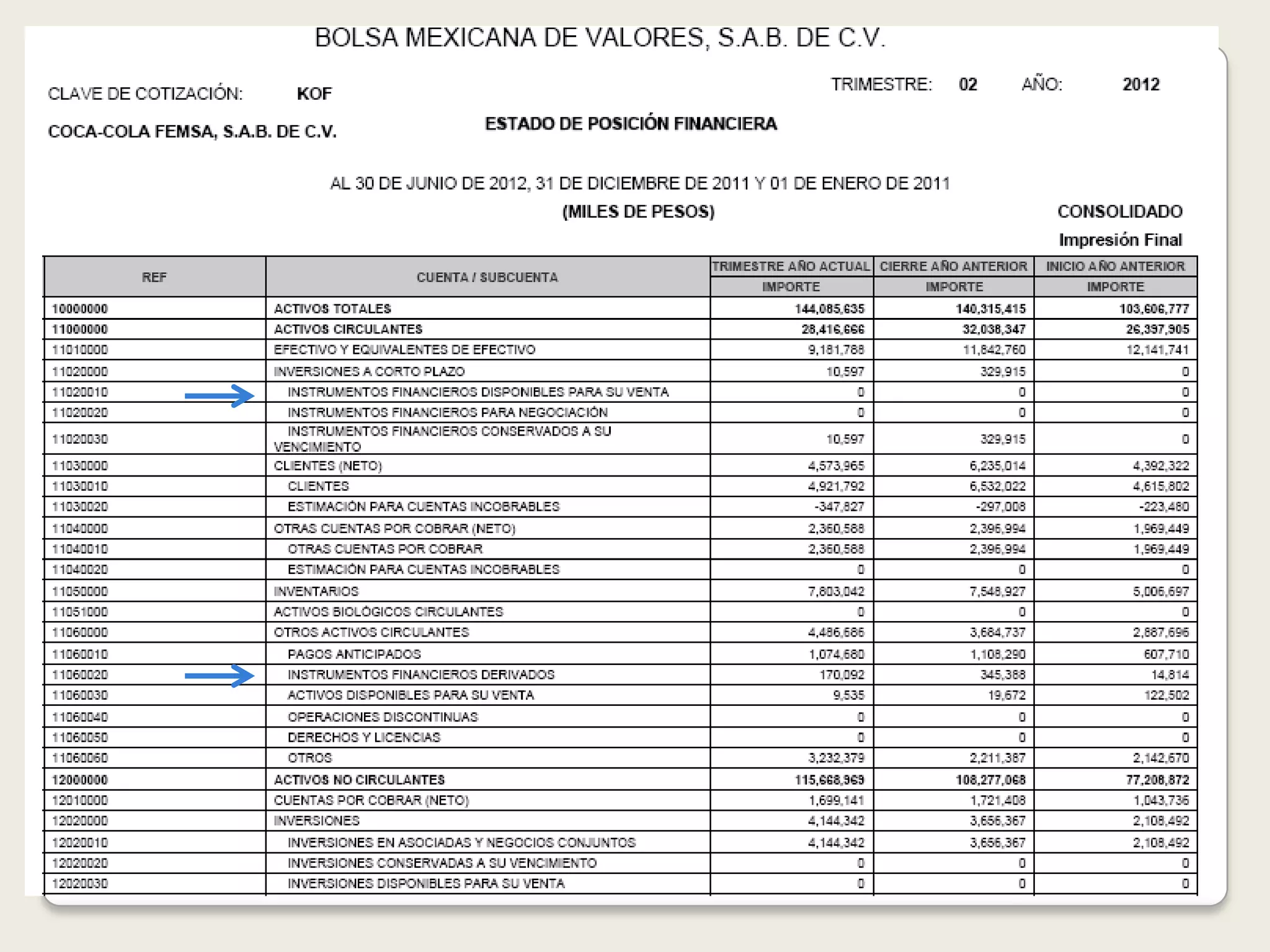

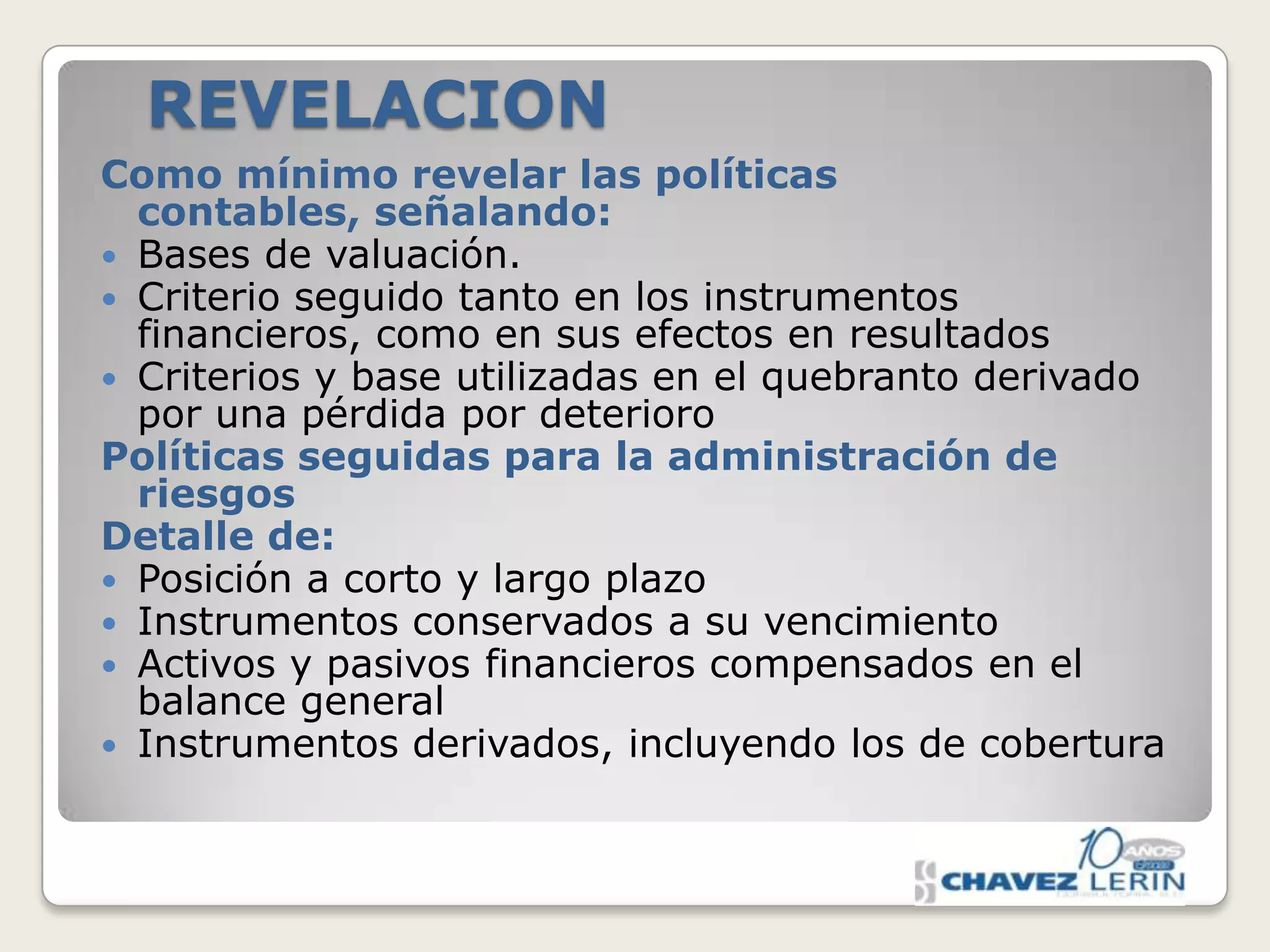

Este documento presenta las normas generales de valuación, presentación y revelación de la información financiera que deben seguir los emisores o inversionistas en instrumentos financieros de acuerdo a la Norma de Información Financiera C-2. Define conceptos clave como instrumento financiero, activo financiero, pasivo financiero e incluye secciones sobre clasificación, valuación, presentación y revelación de la información relacionada con los instrumentos financieros.

![Conceptos..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/conceptos-1-121227220111-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)