Descargado 172 veces

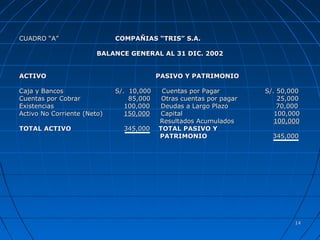

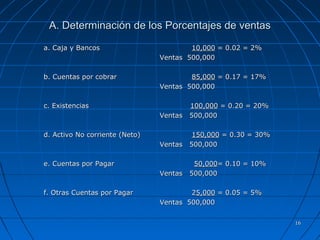

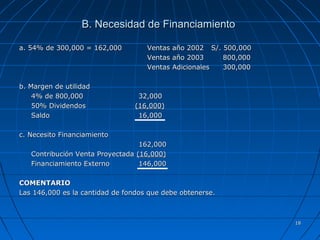

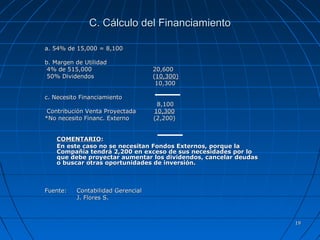

Este documento explica el concepto y método de pronóstico financiero. Define el pronóstico financiero como una estimación de las necesidades de fondos a corto, mediano y largo plazo de una empresa. Describe el método de porcentaje de ventas, el cual consiste en expresar las necesidades de la empresa en términos del porcentaje de ventas anuales invertidas en partidas del balance. Presenta un caso práctico aplicando este método a una empresa para pronosticar sus necesidades financieras si sus ventas aumentan.