Estado de costos de productos fabricados

•Descargar como PPT, PDF•

0 recomendaciones•8,379 vistas

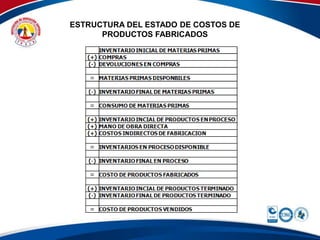

El documento describe la estructura del estado de costos de productos fabricados, el cual incluye los costos directos de materiales, mano de obra directa y gastos de fabricación, así como los costos indirectos de fabricación que se asignan a los productos.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Más de Robert Alexander Guzman

Más de Robert Alexander Guzman (12)

Estado de costos de productos fabricados

- 1. ESTRUCTURA DEL ESTADO DE COSTOS DE PRODUCTOS FABRICADOS