Recomendados

Más contenido relacionado

Similar a 259185449-Rpoblema-Resueltos-de-Costos.pdf

Similar a 259185449-Rpoblema-Resueltos-de-Costos.pdf (20)

Último

Último (9)

259185449-Rpoblema-Resueltos-de-Costos.pdf

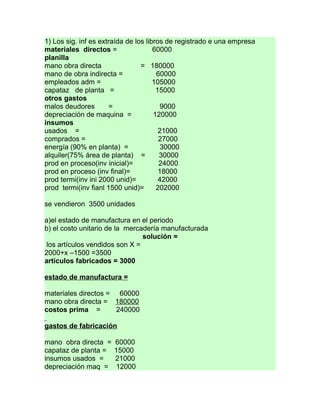

- 1. 1) Los sig. inf es extraída de los libros de registrado e una empresa materiales directos = 60000 planilla mano obra directa = 180000 mano de obra indirecta = 60000 empleados adm = 105000 capataz de planta = 15000 otros gastos malos deudores = 9000 depreciación de maquina = 120000 insumos usados = 21000 comprados = 27000 energía (90% en planta) = 30000 alquiler(75% área de planta) = 30000 prod en proceso(inv inicial)= 24000 prod en proceso (inv final)= 18000 prod termi(inv ini 2000 unid)= 42000 prod termi(inv fianl 1500 unid)= 202000 se vendieron 3500 unidades a)el estado de manufactura en el periodo b) el costo unitario de la mercadería manufacturada solución = los artículos vendidos son X = 2000+x –1500 =3500 artículos fabricados = 3000 estado de manufactura = materiales directos = 60000 mano obra directa = 180000 costos prima = 240000 gastos de fabricación mano obra directa = 60000 capataz de planta = 15000 insumos usados = 21000 depreciación maq = 12000

- 2. energía = 27000 alquiler = 22500 suma = 157500 inventario inicial = 24000 mano directa = 60000 mano indirecta = 180000 gastos de fabricación = 157000 suma 421500 - inventario final 18000 Suma 403500 Costo de fabricación total = S/.403500 Costo unitario = 403500/3000= 134.5 c/u COSTO = inventario inicial + costo de fabricación –inventario final Costo = 2400+240000+157500-18000 = 403500 VENTAS = invento ini – producción – invent final 3500 = 2000 +X –1500 X = 3000 artículos producidos 2)Los ingresos y egresos de una empresa son: Ventas = 10000 unidades de S/. 20.00 c/u Costos = a) Material direct = 60000 b) mano obra direc= 40000 c)depreciación maq=16000 d)material ind= 8000 e)mano obr ind= 10000 f) mantenimiento = 3000 g)gasto adm= 28000 H)comisión a vende=15000 Suma total=180000 Los puntos a, b y d y f varían lineal con la producción, la comisión de los vendedores es a porcentaje sobre as ventas si se garantiza que bajando el precio de venta en 10% se puede vender 12000 unidades seria conveniente la operación. Pv=20-2=18

- 3. Utilidad = Pv-Cf-Cv Utilidad=200000-180000=20000 Venta = 12000*18=S/.216000 Costo = a) (60000/10000)*12000=72000 b)(40000/10000)*12000=48000 c)(8000/10000)*12000=16000 d)(3000/10000)*12000=10000 e) =3600 f)15000*10000*210000 =28000 g) h) suma=203.400 utilidad=12600 No es conveniente esta bajando de S/.20000 a S/. 12600. La numero 2 A continuación se da los montos de una serie de gastos incurridos y estimados en una empresa para una determinada producción durante un mes: * Suministros al taller para limpieza S/. 7,500 * Calefacción (70% del taller – 30% of. Administ.) 12,000 * Portes y comunicaciones 900 * Materia prima directa 350,000 * Alquiler (75% taller – 25% administ.) 40,000 * Depreciación de equipo 72,000 * Sueldo de vendedores 31,000 * Planeamiento y control de producción 6,000 * Jornales pagados por mano de obra directa 94,000 * Lubricantes: * Para la maquinaria del taller 3,800 * Para los vehículos del personal 1,500 * Comisión de Agentes de Ventas 29,000 * Jornales pagados al personal de limpieza (90% taller – 10% administ.) 18,000 * Capataces 13,200 * Energía eléctrica: * Fuerza (trifásica del taller) 12,500 * Luz (65% taller – 35% administrativos) 1,200 * Materiales diversos (oficinas administrativas) 500

- 4. * Material consumible (taller) 9,200 * Propaganda 8,000 * Personal del almacén general 11,300 * Gerente de Producción y auxiliares 19,000 * Personal de Contabilidad (80% Contabilidad General – 20% Contabilidad de Costos) 15,000 A base de esta información halle los diferentes costos parciales así como los respectivos gastos. Solución ELEMENTOS Y DIVISIÓN DEL COSTO | MONTO | TOTAL | COSTOS | MANO DE OBRA DIRECTA : * Jornales pagados por mano de obra directa | S/. 94 000 | S/. 444 000 | | MATERIALES DIRECTOS: * Materia prima directa | S/. 350 000 | | GASTOS DE FABRICACIÓN | GASTOS DE FABRICACIÓN: * Suministros al taller para limpieza * Calefacción (70% del taller) * Alquiler (75% del taller) * Depreciación del equipo * Planeamiento y control de producción * Lubricantes para la maquinaria del taller * Jornales pagados al personal de limpieza (90% taller ) * Capataces * Fuerza(trifásica del taller) * Luz (65% del taller) * Material consumible (taller) * Personal del almacén general * Gerente de Producción y auxiliares * Personal de Contabilidad (20% Contabilidad de Costos) | S/. 7 500S/. 8 400S/. 30 000S/. 72 000S/. 6 000S/. 3 800S/. 16 200S/. 13 200 S/. 12 500S/. 780S/. 9 200S/. 11 300S/. 19000------------------------------------------------- | GASTOS ADMINISTR. Y FINANCIEROS: * Calefacción (30% del taller) * Portes y comunicaciones * Alquiler (25% de Administ.) * GASTOS DE OPERACIÓN Lubricantes para los vehículos del personal * Jornales pagados al personal de limpieza (10% administ.) * Luz(35% administrativos) * Materiales diversos (oficinas administrativas) * Personal de Contabilidad (80% Contabilidad General)) | S/. 3 600S/. 900 S/.10 000S/. 1 500S/. 1 800S/. 420S/. 500S/. 12 000_________ S/. 30 720 | S/. 98 720 | | GASTOS DE VENTA Y DE DISTRIBUCIÓN: * Sueldo de vendedores * Comisión de Agentes de Ventas * Propaganda | S/. 31 000S/. 29 000 S/. 8 000________ S/. 68 000 | | ELEMENTOS DEL COSTO | SUBTOTAL | TOTAL | COSTO DE HACER Y VENDER | COSTO DE PRODUCCIÓN | COSTO DE FABRICACIÓN | S/. 656 880 | S/. 687 600 | S/. 755 600 |

- 5. | | GASTOS ADMINISTR. Y FINANCIEROS: | S/. 30 720 | | | | GASTO DE VENTA Y DISTRIBUCIÓN | S/. 68 000 | S/. 68 000 | |