Quien esta pagando los platos rotos? Retail en Colombia.

•

5 recomendaciones•1,287 vistas

Quien esta pagando los platos rotos? Retail en Colombia.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Quien esta pagando los platos rotos? Retail en Colombia.

Similar a Quien esta pagando los platos rotos? Retail en Colombia. (20)

Último

Último (8)

Quien esta pagando los platos rotos? Retail en Colombia.

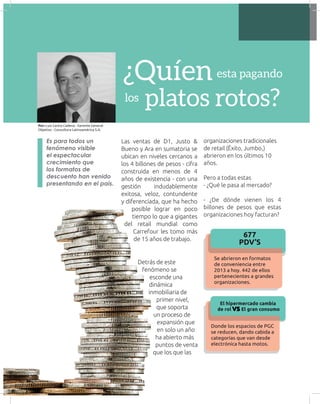

- 1. ¿Quíen platos rotos? Por: Luis Carlos Cadena - Gerente General Objetivo - Consultora Latinoamérica S.A. esta pagando los Es para todos un fenómeno visible el espectacular crecimiento que los formatos de descuento han venido presentando en el país. Las ventas de D1, Justo & Bueno y Ara en sumatoria se ubican en niveles cercanos a los 4 billones de pesos - cifra construida en menos de 4 años de existencia - con una gestión indudablemente exitosa, veloz, contundente y diferenciada, que ha hecho posible lograr en poco tiempo lo que a gigantes del retail mundial como Carrefour les tomo más de 15 años de trabajo. Detrás de este fenómeno se esconde una dinámica inmobiliaria de primer nivel, que soporta un proceso de expansión que en solo un año ha abierto más puntos de venta que los que las 677 PDV’S Se abrieron en formatos de conveniencia entre 2013 a hoy. 442 de ellos pertenecientes a grandes organizaciones. El hipermercado cambia de rol VS El gran consumo Donde los espacios de PGC se reducen, dando cabida a categorías que van desde electrónica hasta motos. organizaciones tradicionales de retail (Éxito, Jumbo,) abrieron en los últimos 10 años. Pero a todas estas - ¿Qué le pasa al mercado? - ¿De dónde vienen los 4 billones de pesos que estas organizaciones hoy facturan?

- 2. ¿Contra quién compiten? A diferencia de lo que muchos piensan, no son las tiendas los grandes afectados con esta fuerte disrupción del mercado; el formato de descuento esta hecho para combatir a las cadenas de supermercados - esto es evidente desde su misma ubicación geográfica - hoy por hoy la mayoría de puntos de venta de D1 o de Justo&BuenoodeAraestánubicadasenzonas con fuerte presencia de otras cadenas como el Éxito, Jumbo, Olimpica o Surtimax- y también donde se ubican los principales formatos de independientes – pero no realmente en las zonas fuertes de concentración del canal tradicional (ver mapas)- además, para sobrevivir y desarrollarse necesitan que los hogares que gastan cifras relevantes en sus compras entiendan que comprando allí pueden ahorrar dinero, basta mirar las transacciones promedio de quienes hacen compras en estos establecimientos, que ya superan los 30 mil pesos por acto de compra - esa magnitud aún es menor de lo que ocurre en un hipermercado, pero dista muchísimo de lo que ocurre en una tienda, cuya transacción promedio por acto de compra es apenas superior a los 2 mil pesos. La tienda le habla a otro comprador, se encarga de otra ocasión de compra - por eso aún se ve poco afectada por el fenómeno de estos formatos de descuento. 53 34% 29% Municipios entraron al mundo del retail entre 2014 y 2016 De los hogares visitaron un supermercado independiente para hacer compras en los últimos 3 meses De los hogares en Colombia visitaron un formato de descuento para hacer compras en los últimos meses Bogotá Carrera. 49A No. 91-20 Tele: (57 1) 762029 Cali Calle. 22 Norte No. 5A Norte-29 Tele: (57 2) 667 1303 Medellín Calle. 11 No. 43B-50 Ofc. 203 Tele: (57 4) 448 4144 Barranquilla Calle. 76 No. 42-18 Loc. 9 Tele: (57 5) 368 4148www.cdmequipos.com CDM EQUIPOS S.A. R ¡COMPROMETIDOS CON LA EXCELENCIA! ¡AHORA SUS RESIDUOS SON BENEFICIOS! CDM distribuidor exclusivo de las compactadoras BRAMIDAN a Nivel Nacional brinda la mejor solución para el reciclaje de residuos de su Compañía. Máquinas sólidas, fiables y duraderas Bajo nivel de ruido en la compactación Adaptable a espacios limitados Embalado ergonómico Compresión de alto rendimiento

- 3. 16 Expertos en Retail - Góndola 2017 Formatos de descuento. ¿Con quién compiten? - No son las tiendas de barrio las llamadas a defender su posición - Zonas de baja concentración Zonas de alta concentración De D1 Tiendas de barrio Concentración de las tiendas de barrio Análisis Térmico Tradicionales en BogotáTiendas D1 Concentración de los puntos D1 Análisis Térmico Tradicionales en CaliTiendas D1 Concentración de las tiendas de barrio Concentración de los puntos D1 Zonas de baja concentración Zonas de alta concentración De D1 Tiendas de barrio

- 4. 17Expertos en Retail - Góndola 2017 - El consumidor pasó de encontrar productos llamados Iguazu, Ekono, O, o JBO cuyos nombres no transmitian por sí mismos valores específicos, a encontrar marcas como Latti, Agente X, Horneaditos, Del Canasto, Fiocco quelaspersonasnosolorecuerdanclaramente (no es gratis que hoy Latti esté en el cuadro de honor del Top of Mind colombiano de la medición de Gallup), si no que ya las asocian con un posicionamiento específico, separado del de la cadena que las desarrolló, esto jamás le había pasado a una marca propia y abre un camino de creación de valor muy importante para los accionistas de estas compañias, pues hoy por ejemplo Valorem, propietaria de la cadena de descuento D1 no solo posee una cadena de supermercados que vale billones, si no que es dueña de 5 o 6 marcas de altísima penetración en hogares (Horneaditos durante el último año tuvo presencia en el 11% de los hogares), que cuentan además con importantes niveles de top of mind - y que podrían tener vida propia y en su momento El impacto de las marcas propias : Estabamos acostumbrados a que las cadenas desarrollaban marcas propias de bajo o medio desempeño - cuyos empaques eran básicos por no decir que muy poco atractivos. “Hoy por hoy por cuenta de Ara y D1 las marcas propias se vistieron de gala, cuentan con empaques que no tienen nada que envidiarle a los de los productos líderes, utilizan nombres de marca atractivos y no simplemente un distintivo de quien los comercializa”.

- 5. 18 Expertos en Retail - Góndola 2017 tener un valor económico tan relevante como el de la cadena - es potencialmente un negocio en dos vías. “El escenario que vivimos hoy es otro - lo normal era que los grandes retailers compraran a otros retailers, ahora lo que ocurre es que los fondos de inversión crean retailers y eso implica una visión muy diferente del negocio, hay que entender que mientras la materia prima de un retail son los productos que vende, la de un fondo de inversión es el dinero - solo eso ya los hace totalmente distintos” El circulo virtuoso del dinero: Otro elemento que ha sufrido un impacto relevanteconlallegadadeestosformatosesel manejo de la cartera frente a sus proveedores - parte o no de su filosofía. Estas organizaciones realizan un manejo del dinero que adeudan que resulta favorable a sus proveedores - el manejo de plazo cortos de pago ha venido a zanjar otra diferencia vs. las grandes cadenas de supermercados, cuyas carteras, en algunos casos de 90 o más días se convierten en un problema relevante para sus proveedores, que al afectar sus flujos de caja los lleva a la necesidad de recursos financieros costosos para apalancar su capital de trabajo. “Esto conforma un circulo virtuoso del dinero, en el que el consumidor obtiene un producto de buen nivel a un precio favorable, que paga en efectivo, el proveedor rota su capital en corto plazo y puede asi apalancar su operación y la cadena obtiene proveedores que pueden darle buenos precios y que estan interesados en acompañar su crecimiento siendo definitivamente un gana-gana”. ¿Són o no són más baratos? Resulta claro - y las cifras lo dicen - que los precios por los cuales el consumidor accede a losproductosquerequiereen AraoD1oJusto & Bueno son más bajos que los que encuentra en otras cadenas de supermercado, pero más que un tema de precios absolutos sobre una misma referencia, se trata de cuanto deben gastar para obtener un producto de una categoría que cumpla sus expectativas y allí el diferencial es mayor. “Se vuelve un tema de “costo-beneficio”, por ejemplo: encuentra un buen café, muy bien presentado y cuesta 25% menos que el café que compraba antes en otro supermercado - seguro son productos de marcas diferentes, pero en la ecuación de valor del comprador ese aspecto le está quedando en un segundo plano” - ese es el

- 6. 19 éxito de la estrategia: ofrecer productos que asi sean de marca propia, puedan competir en igualdad de condiciones de empaque, imagen y desempeño con las marcas comerciales. Otras preocupaciones: Otra realidad es quienes estan aprovechando la tendencia creciente de estos formatos - porque en su mayoría no son las grandes compañias o las lideres las que están siendo importantes en sus puntos de venta - son por el contrario compañias medianas e incluso pequeñas maquiladoras de producto las que están siendo catapultadas a través de la velocidad de crecimiento de estos formatos, pues si su cliente se triplica en ventas, su venta también se multiplica - “No son las cadenas de supermercados las únicas que deben estar preocupadas por la velocidad y crecimiento de los formatos de descuento - también lo deben estar las grandes compañias como Nutresa, P&G, Unilever ó Nestlé - pues sus marcas no son las protagonistas en la venta de esos 3.5 billones que factura este canal - es más, incluso muchos de los productos lideres de estas compañias ni siquiera se comercializan ni están codificados en estos puntos de venta y esto tiende a agravarse,puessoloconlosplanesdeapertura de nuevos puntos de venta, el canal podría duplicarse en los proximos 2 años - ¿Qué va a pasar con la participación de mercado de las marcas de estas compañias cuando el canal en el que no están presentes venda 7 u 8 billones? - allí hay mucho que pensar”. Y es que más allá del efecto económico puntual que hoy han logrado estos nuevos formatos, está el hecho de que el consumidor haencontradoensusmarcasyensupropuesta como canal cosas que le han gustado, razones para volver y para arriesgarse a probar algo nuevo, eso permite la construcción a futuro de una base solida de consumo, no sometida

- 7. 20 Expertos en Retail - Góndola 2017 – Necesitan más que nunca de actividades y estrategias sobre el cliente, pues si el canal regional o independiente pierde, hoy más que nunca ellos pierden. – Estas acciones conjuntas, las colectivas o las individuales deberían contar con suficienteagresividadparaser escuchadas por el comprador potencial y hacer valer a través de estas el peso que las marcas líderes han logrado en muchos años, contando con el canal como un eje clave para esa ejecución. ¿Y los supermercados regionales e independientes? Los formatos de los supermercados independientes y regionales se encuentran en un momento clave para el desarrollo de diferenciadores colectivos e individuales, en respuesta a la forma como actúan los jugadores de descuento – que les serviría también para zanjar aún más distancia en la preferenciadelclientefrentealasgrandes cadenas de siempre. Esta construcción de diferenciadores tiene dos orígenes: El fortalecimiento de su concepto de marcas propias, que idealmente podría ser un ejercicio colectivo entre puntos de venta de una misma región, para diseñar productos y marcas bien “vestidas”, desarrolladas con soporte en valores agregados y no solo en precio, que puedan competir cara a cara con las marcas líderes. (Punto clave en la estrategia de D1 y J&B) y se conviertan en categorías destino para sus compradores y el apalancamiento en mayor intensidad en los fabricantes líderes de las categorías más relevantes. al ir y venir de las ofertas, frente a las cuales incluso se ha perdido credibilidad como herramientas de descuento. Este nuevo canal está aplicando una forma diferente de construccióndefidelidadatravésdeunapromesaquecombina el precio, la calidad, la presentación de los productos y la cercanía-difícilesdeimitarrápidamenteporsuscompetidores.