CLASIFICACIÓN DE CUENTAS Y PARTIDAS IMPORTANTES PARA EMPRESA

•Descargar como DOCX, PDF•

0 recomendaciones•214 vistas

Este documento clasifica las cuentas de activo y pasivo de una empresa e identifica partidas importantes como sueldos, compras y publicidad. Las cuentas de activo incluyen efectivo, clientes, cuentas por cobrar y bienes, mientras que las de pasivo son proveedores y acreedores. Explica cómo calcular los sueldos neta y las cuotas de seguridad social, así como las partidas para compras al contado y crédito y gastos de publicidad.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a CLASIFICACIÓN DE CUENTAS Y PARTIDAS IMPORTANTES PARA EMPRESA

Similar a CLASIFICACIÓN DE CUENTAS Y PARTIDAS IMPORTANTES PARA EMPRESA (13)

CLASIFICACIÓN DE CUENTAS Y PARTIDAS IMPORTANTES PARA EMPRESA

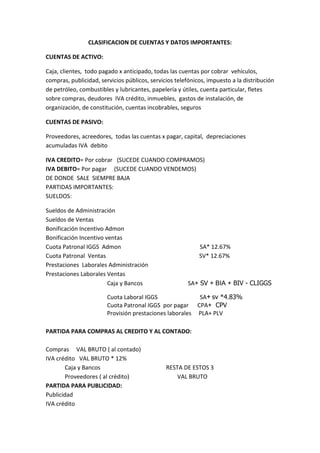

- 1. CLASIFICACION DE CUENTAS Y DATOS IMPORTANTES: CUENTAS DE ACTIVO: Caja, clientes, todo pagado x anticipado, todas las cuentas por cobrar vehículos, compras, publicidad, servicios públicos, servicios telefónicos, impuesto a la distribución de petróleo, combustibles y lubricantes, papelería y útiles, cuenta particular, fletes sobre compras, deudores IVA crédito, inmuebles, gastos de instalación, de organización, de constitución, cuentas incobrables, seguros CUENTAS DE PASIVO: Proveedores, acreedores, todas las cuentas x pagar, capital, depreciaciones acumuladas IVA debito IVA CREDITO= Por cobrar (SUCEDE CUANDO COMPRAMOS) IVA DEBITO= Por pagar (SUCEDE CUANDO VENDEMOS) DE DONDE SALE SIEMPRE BAJA PARTIDAS IMPORTANTES: SUELDOS: Sueldos de Administración Sueldos de Ventas Bonificación Incentivo Admon Bonificación Incentivo ventas Cuota Patronal IGGS Admon SA* 12.67% Cuota Patronal Ventas SV* 12.67% Prestaciones Laborales Administración Prestaciones Laborales Ventas Caja y Bancos SA+ SV + BIA + BIV - CLIGGS Cuota Laboral IGGS SA+ sv *4.83% Cuota Patronal IGGS por pagar CPA+ CPV Provisión prestaciones laborales PLA+ PLV PARTIDA PARA COMPRAS AL CREDITO Y AL CONTADO: Compras VAL BRUTO ( al contado) IVA crédito VAL BRUTO * 12% Caja y Bancos RESTA DE ESTOS 3 Proveedores ( al crédito) VAL BRUTO PARTIDA PARA PUBLICIDAD: Publicidad IVA crédito