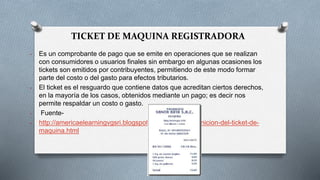

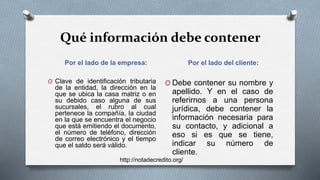

El documento proporciona información sobre tickets de máquina registradora, notas de crédito y notas de débito. Explica que los tickets son comprobantes de pago emitidos por máquinas registradoras y sirven para respaldar gastos. Las notas de crédito y débito son documentos que las empresas usan para informar sobre saldos a favor o débitos en cuentas de clientes.