Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Contabilización de Cuentas de Orden

Similar a Contabilización de Cuentas de Orden (20)

Último

Último (17)

Contabilización de Cuentas de Orden

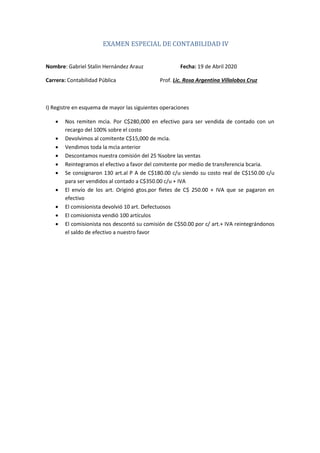

- 1. EXAMEN ESPECIAL DE CONTABILIDAD IV Nombre: Gabriel Stalin Hernández Arauz Fecha: 19 de Abril 2020 Carrera: Contabilidad Pública Prof. Lic. Rosa Argentina Villalobos Cruz I) Registre en esquema de mayor las siguientes operaciones • Nos remiten mcìa. Por C$280,000 en efectivo para ser vendida de contado con un recargo del 100% sobre el costo • Devolvimos al comitente C$15,000 de mcìa. • Vendimos toda la mcìa anterior • Descontamos nuestra comisión del 25 %sobre las ventas • Reintegramos el efectivo a favor del comitente por medio de transferencia bcaria. • Se consignaron 130 art.al P A de C$180.00 c/u siendo su costo real de C$150.00 c/u para ser vendidos al contado a C$350.00 c/u + IVA • El envío de los art. Originó gtos.por fletes de C$ 250.00 + IVA que se pagaron en efectivo • El comisionista devolvió 10 art. Defectuosos • El comisionista vendió 100 artículos • El comisionista nos descontó su comisión de C$50.00 por c/ art.+ IVA reintegrándonos el saldo de efectivo a nuestro favor

- 2. 1) 280,000.00C$ 15,000.00C$ 2) 2) 15,000.00C$ 280,000.00C$ 1) 3) 598,900.00C$ 152,375.00C$ 4) 265,000.00C$ 3) 3) 265,000.00C$ 446,525.00C$ 5) 280,000.00C$ 280,000.00C$ 280,000.00C$ 280,000.00C$ 598,900.00C$ 598,900.00C$ 4) 152,375.00C$ 598,900.00C$ 3) 4) 152,375.00C$ 287.50C$ 7) 132,500.00C$ 4) 5) 446,525.00C$ 10) 33,800.00C$ 132,500.00C$ 598,900.00C$ 598,900.00C$ 186,175.00C$ 287.50C$ 185,887.50C$ 8) 1,500.00C$ 19,500.00C$ 6) 6) 19,500.00C$ 1,500.00C$ 8) 6) 23,400.00C$ 1,800.00C$ 8) 18,000.00C$ 15,000.00C$ 9) 18,000.00C$ 9) 19,500.00C$ 16,500.00C$ 23,400.00C$ 19,800.00C$ 3,000.00C$ 3,600.00C$ 8) 1,800.00C$ 23,400.00C$ 6) 19,875.00C$ 4) 7) 250.00C$ 35,000.00C$ 9) 9) 18,000.00C$ 5,250.00C$ 9) 9) 15,000.00C$ 19,800.00C$ 23,400.00C$ 25,125.00C$ 10) 5,000.00C$ 3,600.00C$ 20,250.00C$ 35,000.00C$ 14,750.00C$ 9) 39,550.00C$ 5,750.00C$ 10) 9) 700.00C$ 7) 37.50C$ 33,800.00C$ 10) 700.00C$ 10) 750.00C$ 39,550.00C$ 39,550.00C$ 787.50C$ LIBRO MAYOR Cuentas por Cobrar Comisionista IR Acreditable IVA Acreditable Inventario Mercancia en Consignacion Mercancia Consignacion PA PA Mercancia Consignacion IVA por Pagar Costos, Gastos y Venta de Mercancia Mercancia del Comitente Comitente Cuenta Mercancia Caja del Comitente Comitente Cuenta Caja Efectivo en Caja Otros Ingresos

- 3. Elaborado Revisado Autorizado Cuentas 1 2 3 4 Ventas Mercancia Consignacion 35,000.00C$ Costo Venta Mercancia en Consignacion 15,000.00 Utilidad Bruta 20,000.00C$ Gastos de Operación Gastos de Venta Mercancia en Consignacion Gastos por Fletes 250.00C$ Gastos por Comision 5,000.00 5,250.00 Utilidad Operacional 14,750.00C$ Otros Ingresos 132,500.00 Utilidad antes de Impuestos 147,250.00C$ IR 15% 22,087.5 Utilidad Neta 125,162.50C$ Estado de Resultado Tecno Solution S.A Del 01 de Enero al 31 de Diciembre 2019

- 4. Elaborado Revisado Autorizado Activos Pasivos Activos Corrientes Pasivos Corrientes Efectivo en Caja y Banco 185,887.50C$ IVA por Pagar 25,125.00C$ Inventarios (18,000.00) IR por Pagar 15% 22,087.50 Mercancias en Consignacion 3,000.00 Total Pasivos Corrientes 47,212.50C$ IVA Acreditable 787.50 Pasivos No Corrientes - IR Acreditable 700.00 Total Pasivos No Corrientes - Total Activos Corrientes 172,375.00C$ Total Pasivos 47,212.50C$ Activos No Corrientes - Patrimonio Total Activos No Corrientes - Utilidad del Ejercicio 125,162.50C$ Total Patrimonio 125,162.50C$ Total Activos 172,375.00C$ Total Pasivo + Capital 172,375.00C$ Cuentas de Orden 3,600.00C$ Cuentas de Registro 3,600.00C$ Mercancias en Consignacion Precio Alzado 3,600.00C$ Tecno Solution S.A Al 31 de Diciembre 2019 Estado de Situación Financiera