Recomendados

Recomendados

Más contenido relacionado

Similar a P-3 Ejercicios Secciones.pdf

Similar a P-3 Ejercicios Secciones.pdf (20)

P-3 Ejercicios Secciones.pdf

- 1. Desarrollo SECCION 1 Registro c Inversione Ingreso In Exposicio Rubro Ive ha genera PIQUE SA Inversione SECCION 1 detalle Producto costo tran seguro descuento Registro C INVENTAR INTERESE BANCO INSTRUM

- 2. SECCION 1

- 3. SECCION 1 Registro c (Resultado Depreciac Gl: Por re (Resultado Deterioro Gl: Por re SECCION 1 detalle costo del Depreciac Valor neto PPE -EDIF (-) Deprec Superavit Nota: detalle costo del Depreciac Valor neto

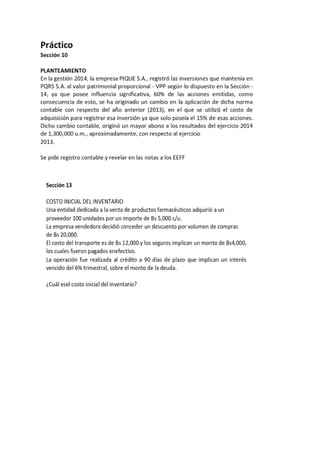

- 5. Desarrollo SECCION 10 Registro contable PIQUE SA Inversiones PQRS SA 1,300,000.00 Ingreso Inversion 1,300,000.00 Exposicion Notas EEFF Rubro Iversiones: El cambio de la politica contable de acuerdo a la seccion 10 ha generado un ingreso de 1.300.000.00 PIQUE SA Inversiones PQRS SA 1,300,000.00 SECCION 13 detalle unidades cu total Producto 100.00 5,000.00 500,000.00 costo transporte 12,000.00 seguro 4,000.00 descuento -20,000.00 total 100.00 4960 496,000.00 Registro Contable Debe Haber INVENTARIO 496,000.00 28,800.00 INTERESES 28,800.00 480,000.00 BANCO 16000 INSTRUMENTO FINANCIERO POR PAGAR 508800 524,800.00 524,800.00 0.00 Costo del inventyario

- 6. SECCION 15

- 7. SECCION 16 Registro contable Debe Haber (Resultado) Depreciación 150,000.00 Depreciación Acumulada 150,000.00 Gl: Por registro de depreciacion (Resultado) Péridida por deterioro 300,000.00 Deterioro del valor acumulado 300,000.00 Gl: Por registro de reconocimiento del deterioro SECCION 17 detalle libro revaluo difrencia costo del activo 1,200,000.00 1,800,000.00 600,000.00 Depreciacion Acumulada -300,000.00 0.00 300,000.00 Valor neto 900,000.00 1,800,000.00 900,000.00 PPE -EDIFICIOS 1,800,000.00 (-) Depreciacion Acumulada 300,000.00 Superavit por Revaluación 1,500,000.00 Nota: detalle libro revaluo costo del activo 1,200,000.00 1,800,000.00 Depreciacion Acumulada -300,000.00 0.00 Valor neto 900,000.00 1,800,000.00 La partida Edificio presrnta un incremento debido a una revalorzación tecnica, incrementando su valor del activo a 1.800.000 um detallados a continuación: