Analisis hoja de_riesgo_del_presupuesto

•

0 recomendaciones•234 vistas

Este documento presenta un análisis de riesgos de presupuesto para cuantificar los riesgos e incorporarlos al cálculo del precio de venta. Identifica riesgos en la mano de obra, materiales y subcontratos que podrían aumentar el costo mínimo en un 1.082%. También considera riesgos en el contrato y la ingeniería que podrían aumentar el precio de venta en un 0.975%. Al aplicar utilidades del 6% y gastos de oficina principal del 3%, el precio de venta final sería un 9.975

Recomendados

Más contenido relacionado

Similar a Analisis hoja de_riesgo_del_presupuesto

Similar a Analisis hoja de_riesgo_del_presupuesto (20)

Más de Percy Manuel Fernandez Bulnes

Último

Último (20)

Analisis hoja de_riesgo_del_presupuesto

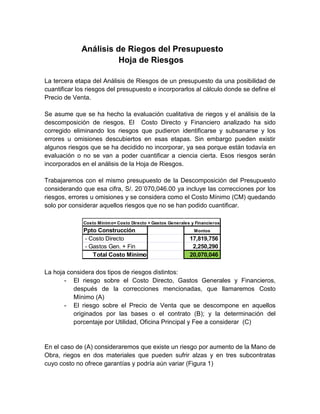

- 1. Análisis de Riegos del Presupuesto Hoja de Riesgos La tercera etapa del Análisis de Riesgos de un presupuesto da una posibilidad de cuantificar los riesgos del presupuesto e incorporarlos al cálculo donde se define el Precio de Venta. Se asume que se ha hecho la evaluación cualitativa de riegos y el análisis de la descomposición de riesgos. El Costo Directo y Financiero analizado ha sido corregido eliminando los riesgos que pudieron identificarse y subsanarse y los errores u omisiones descubiertos en esas etapas. Sin embargo pueden existir algunos riesgos que se ha decidido no incorporar, ya sea porque están todavía en evaluación o no se van a poder cuantificar a ciencia cierta. Esos riesgos serán incorporados en el análisis de la Hoja de Riesgos. Trabajaremos con el mismo presupuesto de la Descomposición del Presupuesto considerando que esa cifra, S/. 20´070,046.00 ya incluye las correcciones por los riesgos, errores u omisiones y se considera como el Costo Mínimo (CM) quedando solo por considerar aquellos riesgos que no se han podido cuantificar. Costo Mínim o= Costo Directo + Gastos Generales y Financieros Ppto Construcción - Costo Directo - Gastos Gen. + Fin Total Costo Mínimo Montos 17,819,756 2,250,290 20,070,046 La hoja considera dos tipos de riesgos distintos: - El riesgo sobre el Costo Directo, Gastos Generales y Financieros, después de la correcciones mencionadas, que llamaremos Costo Mínimo (A) - El riesgo sobre el Precio de Venta que se descompone en aquellos originados por las bases o el contrato (B); y la determinación del porcentaje por Utilidad, Oficina Principal y Fee a considerar (C) En el caso de (A) consideraremos que existe un riesgo por aumento de la Mano de Obra, riegos en dos materiales que pueden sufrir alzas y en tres subcontratas cuyo costo no ofrece garantías y podría aún variar (Figura 1)

- 2. (Figura 1) Total MdeO 3´226,493 Materiales Posibilidad de aumento Subcontratas,riegos de precio 3 226,493*4/16*5%=40,331 Piso 404,211*10%= 40,421 Riesgo: Aumento de 5% a los 12 Tableros 1481,96*20%=29,639 Cristal 732,667*12%=87,920 Excavación269,521*20%=53,904 meses de un plazo de 16 meses Contraincendios.202,963*5%=4,059 Con esta data calculamos el riesgo (A): Riesgos sobre el Costo Mínimo (A) Descripcion de Partidas con Riesgo analizadas - Mano de Obra - Materiales Piso de madera Tablero de distribución Saldo no revisado Riesgo Estimado Base % de Riesgo Preliminar del CM Posibilidad de ocurrencia % de Riesgo Final Monto Riesgo Considerado sobre CM 40,331 0.20% 90% 0.181% 36,298 40,421 29,639 1,523,060 0.20% 0.15% 7.59% 75% 50% 2% 0.151% 0.074% 0.152% 30,316 14,820 30,461 87,929 53,904 4,059 2,288,074 0.44% 0.27% 0.02% 11.40% 50% 25% 50% 2% 0.219% 0.067% 0.010% 0.228% 43,965 13,476 2,030 45,761 1.082% 217,126 - Equipos - Subcontratas Cristal Excavaciones Contraincendios Saldo no revisado - Gastos Generales Parcial (A) Tenemos en el cuadro los ítems de equipo y Gastos Generales sin datos por no haberse considerado riesgos. La 1era. Columna “Riesgo estimado Base” contiene los montos calculados de riesgo. La 2da columna establece un % preliminar definido por los montos de riego sobre el Costo Mínimo (CM) La 3era define una posibilidad, en %, que ese riesgo ocurra y que no podamos solucionarlo. En la 4ta columna se ha aplicado la posibilidad de ocurrencia sobre el % de riesgo preliminar y se determina así el % de riesgo final sobre el (CM) En resumen estamos considerando que el Costo Mínimo puede incrementarse en 1.082% y la columna extrema cuantifica el monto que eso significa

- 3. Del análisis del contrato y las bases hemos definido que el Precio de Venta (PV) puede verse afectado por la tasa de cambio del mercado (0.5% del PV) y que revisada la ingeniería hay una cierta posibilidad de imprevistos (1% del PV) que debemos cubrir. También y de acuerdo con la política de la empresa consideraremos un 6% de Utilidad, más 3% por Gastos de Oficina Principal sin Fee alguno. Ver la Figura 2 Figura 2 Riesgos sobre el Precio de Venta + Utilidades, Gastos O.P. y Fee Descripcion de Partidas con Riesgo analizadas - Del contrato Piroridad document. Multas Tasa de cambio Plazo, etc. - De la Ingeniería Alcances Imprevistos Riesgo Estimado Base % de Riesgo Preliminar Posibilidad de ocurrencia % de Riesgo Final 0.50% 95.00% 0.475% 1.00% 50% Monto Riesgo Considerado sobre CM 0.500% Parcial (B) 0.975% - Utilidad - GG de OP Fee Empresa Matriz Parcial C 6.000% 3.000% Parcial B+C 9.975% 9.000% * * % sobre el precio de venta En este caso resulta más conveniente estimar el riesgo en un % sobre el Precio de Venta y no en un monto, y aplicarle una posibilidad de ocurrencia para fijar el % de riesgo final. El parcial (B) asciende a 0.975% del Precio de Venta. El Parcial (C) considera que entre Utilidad y Oficina Principal será 9.00%. (6% +3%) Este % del total de (B) + (C) equivalente a 9.975% se aplicará sobre el Precio de Venta. Podemos establecer un factor (k) que relacione (PV) y (CM) es decir k=PV/CM y en consecuencia k= (1+A) / (1-(C+V)), dado que el % de (A) se aplica aumentando el Costo Mínimo y será (1*A) y el % de (C+V) sobre el Precio de Venta lo que debe calcularse dividiendo el Costo Mínimo entre (1- (B+C)). Figura 3 Figura 3

- 4. Factor k= PV/CM= (1+A)/(1-(B+C))= (101.082/0.9025)/100 1.128 k= Ppto Construcción - Costo Directo - Gastos Gen. + Fin Total Costo Mínimo Utilidad + Riesgo Precio de Venta (PV) 1.128 Montos 17,819,756 2,250,290 20,070,046 Util./Costo Minim o 12.82% Util/ PV 11.36% 2,572,969 22,643,015 Con los % establecidos el factor (k) es de 1.128, es decir deberá considerar como (PV) el monto de 1.128*(CM) que en este caso es de 22´643,015.00. Por diferencia determinamos la Utilidad + riesgos en 2´572,969 y podemos verificar calculando los ratios Util./CM y Util./PV que resultan 12.8% y 11.36% respectivamente. Debe tenerse en cuenta que esta Hoja de Riesgos es solamente una herramienta y que terminados los cálculos y definido un Precio de Venta, este debe ser sometido a un escrutinio desde el punto de vista comercial y de competitividad respecto de los otros postores. Así mismo, si se considera necesario se deben modificar los % de posibilidad de ocurrencia, aumentándolos o disminuyéndolos, según el caso hasta encontrar la cifra que comercialmente consideramos conveniente. Apreciamos también que, en monto, (A) significa 217,126 y si calculamos (B) significa 197,609 lo que en total nos da 414,735 por riesgos, que es lo que se ha aumentado sobra la utilidad de 9% sobre el (PV). Si el (PV) obtenido pareciera muy alto podríamos eliminar total o parcialmente el monto considerado como riesgos. Si elimináramos todos los riesgos y ocurrieran, como los hemos definido, y no pudiéramos evitarlos durante la construcción, tendríamos una utilidad disminuida en 2 veces 414,735 es decir de algo más de 1´700,000.00 (7.5% del (PV)). En resumen esta herramienta nos permite definir un Precio de Venta, considerando los riesgos inherentes al Costo Mínimo y las consideraciones comerciales, y por sobre todo conociendo lo que significan las decisiones que tomemos.