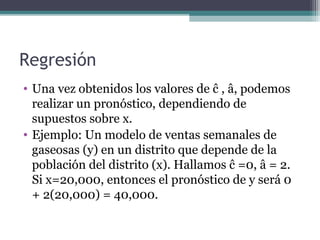

Descargado 12 veces

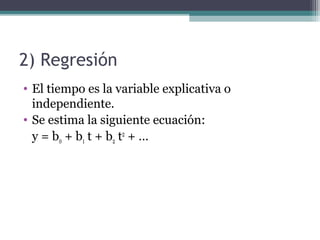

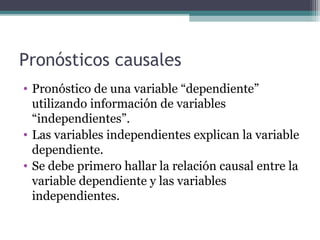

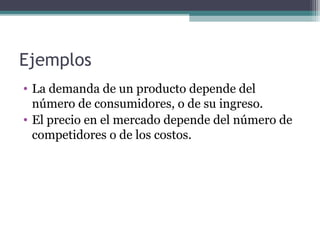

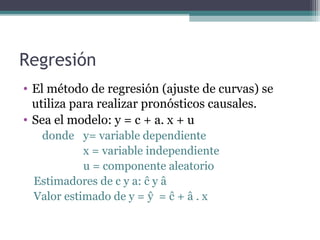

Este documento describe diferentes metodologías para realizar pronósticos, incluyendo pronósticos de series de tiempo utilizando promedios móviles y regresión, así como pronósticos causales usando regresión. El objetivo es capacitar a los estudiantes para pronosticar variables clave y determinar qué métodos son más adecuados según cada caso.

![La producion artesanal_en_el_peru[1][1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/laproducionartesanalenelperu111-141214183213-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)