3 actividad. plan unico y ley organica de la administracion financiera

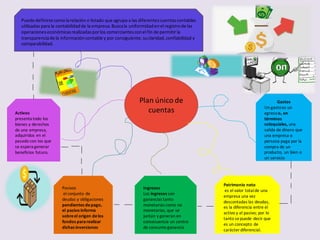

1. Plan único de

cuentas

Puede definirse comolarelación o listado que agrupa a las diferentescuentascontables

utilizadas para la contabilidadde la empresa.Buscala uniformidadenel registrode las

operacioneseconómicasrealizadasporlos comerciantesconel fin de permitir la

transparenciade la informacióncontable y por consiguiente,suclaridad,confiabilidad y

comparabilidad.

Activos

presenta todo los

bienes y derechos

de una empresa,

adquiridos en el

pasado con los que

se espera generar

beneficios futuro.

Pasivos

el conjunto de

deudas y obligaciones

pendientes depago,

el pasivo informa

sobreel origen delos

fondos para realizar

dichas inversiones

Ingresos

Los ingresos son

ganancias tanto

monetarias como no

monetarias, que se

juntan y generan en

consecuencia un centro

de consumo-ganancia

Patrimonio neto

es el valor totalde una

empresa una vez

descontadas las deudas,

es la diferencia entre el

activo y el pasivo; por lo

tanto sepuede decir que

es un concepto de

carácter diferencial.

Gastos

Un gastoes un

egresoo, en

términos

coloquiales, una

salida de dinero que

una empresa o

persona paga por la

compra de un

producto, un bien o

un servicio

2. Reforma de la ley

orgánicade la

administración

financiera Del

sector Publico

Este Decretocon Rango,

Valor y Fuerzade Ley

tiene por objetoregular

la administración

financieradel sector

público,el sistemade

control internoy los

aspectosreferidosala

coordinación

macroeconómica.

A los fines previstos en

esteDecreto con Rango,

Valor y Fuerza de Ley, el

ejercicio económico

financiero comenzará el

primero (1º) de enero y

terminará el treinta y uno

(31) de diciembre de

cada año. cuarta y

Quinta.

Se modifica la numeración

de las Disposiciones

Transitorias Primera,

Segunda, Tercera y Cuarta;

pasando a enumerarse

Disposición Transitoria

Segunda, Tercera.

La administración financiera del

sector público está conformada

por los sistemas de presupuesto,

crédito público, tesorería y de

contabilidad pública regulados

en este Decreto con Rango,

Valor y Fuerza de Ley, así como

los sistemas aduanero, tributario

y de administración de bienes,

regulados por leyes especiales.

Decreto N° 2.174 de fecha30

de diciembre de 2015,con

Rango, Valor y Fuerza de Ley

de Reforma del Decreto con

Rango, Valor y Fuerza de Ley

Orgánica de la Administración

Financiera del Sector Público,

publicado en la Gaceta Oficial

de la República Bolivariana de

Venezuela N° 6.210

Extraordinario de esa misma

fecha.

En la ley orgánicade la

administración financiera

del sectorpublico.

Se reforma los artículos:

24, 37 y 31.

Se modifican los artículos:

58, 97 y 101.

La ley ha sufrido 10

reformas, desvirtuando el

espíritu inicial del

legislador, ya que la

misma presenta un

conjunto de

inconsistencias y

omisiones importantes

que la debilitan.

La reforma de la ley

orgánica de la

administración financiera

del sector público

comprende el conjunto de

sistemas que intervienen en

la captación de recursos

financieros, o valorados en

términos financierosy en su

aplicación para el

cumplimiento de los fines

del Estado.