Descargar para leer sin conexión

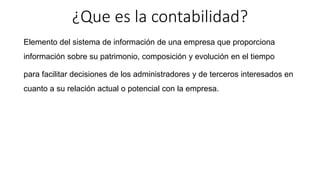

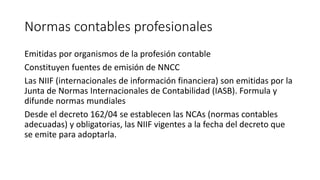

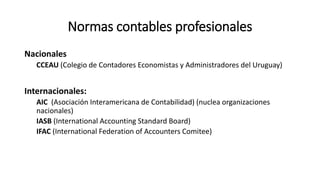

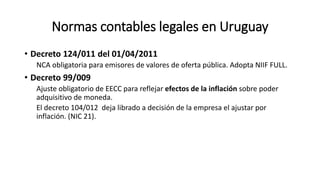

La contabilidad es un sistema de información que proporciona datos sobre el patrimonio y la evolución de una empresa, ayudando a la toma de decisiones de administradores y terceros. Utiliza normas contables, que son criterios establecidos para la presentación de información financiera, ya sea de uso interno o externo. En Uruguay, existen decretos que regulan la adopción y aplicación de normas contables nacionales e internacionales.