Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cuadro resumen AS (1).pdf

Similar a Cuadro resumen AS (1).pdf (20)

Cuadro resumen AS (1).pdf

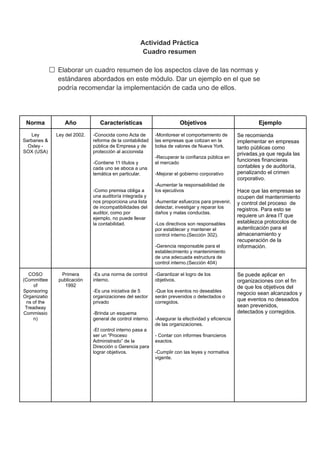

- 1. Actividad Práctica Cuadro resumen Elaborar un cuadro resumen de los aspectos clave de las normas y estándares abordados en este módulo. Dar un ejemplo en el que se podría recomendar la implementación de cada uno de ellos. Norma Año Características Objetivos Ejemplo Ley Sarbanes & Oxley - SOX (USA) Ley del 2002. -Conocida como Acta de reforma de la contabilidad pública de Empresa y de protección al accionista -Contiene 11 títulos y cada uno se aboca a una temática en particular. -Como premisa obliga a una auditoría integrada y nos proporciona una lista de incompatibilidades del auditor, como por ejemplo, no puede llevar la contabilidad. -Monitorear el comportamiento de las empresas que cotizan en la bolsa de valores de Nueva York. -Recuperar la confianza pública en el mercado -Mejorar el gobierno corporativo -Aumentar la responsabilidad de los ejecutivos -Aumentar esfuerzos para prevenir, detectar, investigar y reparar los daños y malas conductas. -Los directivos son responsables por establecer y mantener el control interno.(Sección 302). -Gerencia responsable para el establecimiento y mantenimiento de una adecuada estructura de control interno.(Sección 404) Se recomienda implementar en empresas tanto públicas como privadas,ya que regula las funciones financieras contables y de auditoría, penalizando el crimen corporativo. Hace que las empresas se ocupen del mantenimiento y control del proceso de registros. Para esto se requiere un área IT que establezca protocolos de autenticación para el almacenamiento y recuperación de la información. COSO (Committee of Sponsoring Organizatio ns of the Treadway Commissio n) Primera publicación 1992 -Es una norma de control interno. -Es una iniciativa de 5 organizaciones del sector privado -Brinda un esquema general de control interno. -El control interno pasa a ser un “Proceso Administrado” de la Dirección o Gerencia para lograr objetivos. -Garantizar el logro de los objetivos. -Que los eventos no deseables serán prevenidos o detectados o corregidos. -Asegurar la efectividad y eficiencia de las organizaciones. - Contar con informes financieros exactos. -Cumplir con las leyes y normativa vigente. Se puede aplicar en organizaciones con el fin de que los objetivos del negocio sean alcanzados y que eventos no deseados sean prevenidos, detectados y corregidos.

- 2. HIPAA (Health Insurance Portability and Accountabil ity Act) - USA Es una Ley de 1996 -Es una Ley de portabilidad y responsabilidad del seguro médico. Establece reglas de: -Privacidad para la información de los pacientes. -Seguridad para la información de salud. -Notificación ante fugas de información y reglas de simplificación administrativa. Un ejemplo donde se llevaría a utilizar esta ley sería en las clínicas/hospitales/empresa s de seguro. COBIT (Control Objectives for Information and Related Technology ) de ISACA Fue lanzado inicialmente en 1996 por ISACA. -Desarrollado y mantenido por el ITGI (Information Technology Governance Institute). -Se encuentra basado en Objetivos de Control de ITGI, alineado con los estándares y regulaciones de jure y de facto. -Basado en la revisión crítica de actividades y procesos. -COBIT es el marco de referencia de control interno generalmente aceptado para TI. Se basa en 5 principios: 1-Satisfacer las necesidades de las partes. 2-Cubrir la Organización de forma integral. 3-Aplicar un solo marco integrado. 4-Habilitar un enfoque holístico. 5-Separar el Gobierno de la Administración. -El modelo divide los procesos de Gobierno de aquellos que son de Gestión en 5 dominios, 1-Dominio de Gobierno (EDC):Evaluar,dirigir,controlar. 2-Dominios de Gestión (PBRM) :Planificar, Construir,Operar,Monitorear. El modelo COBIT proporciona un modelo de procesos genérico para funciones de TI, constituyéndose en referencia común entendible para gerentes operativos de TI y del negocio. Por lo que un ejemplo sería aplicarlo en cualquier área TI de organizaciones.