El documento define los conceptos básicos de reconocimiento y valuación contable de acuerdo con la NIF A-6. Establece que una transacción debe reconocerse inicialmente y posteriormente si modifica el valor de los recursos o fuentes de una entidad. Además, indica que los estados financieros deben prepararse de acuerdo con las normas básicas de valuación contable.

GUIA DE CIRCUNFERENCIA Y ELIPSE UNDÉCIMO 2024.pdf

542 leal cazares tarea14

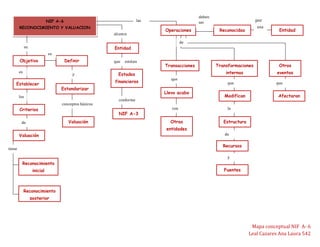

1. NIF A-6

RECONOCIMIENTO Y VALUACION

Objetivo

Criterios

Valuación

Definir

Estandarizar

Reconocimiento

inicial

Reconocimiento

posterior

Valuación

Entidad

Estados

financieros

NIF A-3

Operaciones Reconocidas Entidad

Transacciones

Llevo acabo

Otras

entidades

Transformaciones

internas

Modifican

Estructura

Recursos

Fuentes

Otros

eventos

Afectaron

Establecer

su

es

es

los

y

conceptos básicos

de

l

tiene

alcance

que emitan

conforme

las

deben

ser por

una

de

l

que

con

que que

la

de

yy

Mapa conceptual NIF A- 6

Leal Cazares Ana Laura 542

2. Reconocimiento

contable

Criterios

Afectar a futuro

Cumplir NIF A-5

Cuantificable

Sustancia económica

Juicio valorativo

Momento de reconocimiento

Transacciones con otra entidad

Inicial

Posterior

Primera vez

Modifica valor

Normas básicas de valuación

Valor de entrada

Valor de salida

Cifra nominal

Cifra reexpresada

cumple

como

son

es

cuando se

son

enfoques

3. Valor razonable

Monto

Valor

Intercambio

Valor de entrada Valor de salida

Costo de adquisición

Costo de reposición

Costo de reemplazo

Recurso histórico

Valor de realización

Valor de liquidación

Valor de presente

es

de

de

divide

divide

es

es