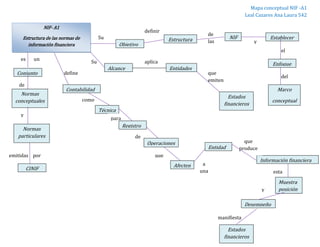

El documento describe la estructura y objetivos de las Normas de Información Financiera (NIF). Explica que las NIF se componen del Marco Conceptual y las Normas Particulares, y que definen los principios de contabilidad y preparación de estados financieros. También establece los elementos básicos de los estados financieros y los criterios para el reconocimiento, valuación, presentación y revelación de la información en los estados financieros.