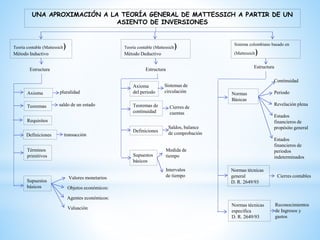

1. UNA APROXIMACIÓN A LA TEORÍA GENERAL DE MATTESSICH A PARTIR DE UN

ASIENTO DE INVERSIONES

Teoría contable (Mattessich)

Método Inductivo

Axioma

Teoremas

Requisitos

Definiciones

Términos

primitivos

Supuestos

básicos

pluralidad

saldo de un estado

transacción

Valores monetarios

Objetos económicos:

Agentes económicos:

Valuación

Teoría contable (Mattessich)

Método Deductivo

Axioma

del periodo

Teoremas de

continuidad

Definiciones

Supuestos

básicos

Normas

Básicas

Sistema colombiano basado en

(Mattessich)

Normas técnicas

general

D. R. 2649/93

Normas técnicas

especifica

D. R. 2649/93

Sistemas de

circulación

Cierres de

cuentas

Saldos, balance

de comprobación

Medida de

tiempo

Intervalos

de tiempo

Continuidad

Periodo

Revelación plena

Estados

financieros de

propósito general

Estados

financieros de

periodos

indeterminados

Cierres contables

Reconocimientos

de Ingresos y

gastos

Estructura Estructura

Estructura