Mapa conceptual niif

•Descargar como DOCX, PDF•

1 recomendación•3,865 vistas

Teoria y practica contable I

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Mapa conceptual niif

Similar a Mapa conceptual niif (20)

Último

Último (20)

Mapa conceptual niif

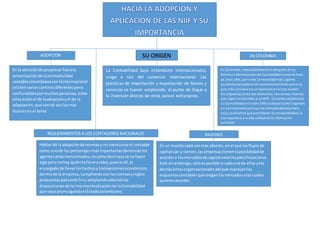

- 1. SU ORIGEN La Contabilidad bajo estándares internacionales, surge a raíz del comercio internacional. Las prácticas de importación y exportación de bienes y servicios se fueron ampliando, al punto de llegar a la inversión directa de otros países extranjeros. En la decisiónde progresarhaciala armonizaciónde lanormatividad contable colombianaconlainternacional existenvarioscaminosdiferentespero confundiblespormuchaspersonas,entre ellosestánel de laadopciónyel de la adaptación,que sontal vezlosmás ilustresenel tema En Colombia, indiscutiblemente la adopción de las Normas Internacionalesde Contabilidad comenzó hace ya unos años, por ende, la necesidadmás urgente quedaría plasmada enel cuestionamientode qué es lo que más conviene enun escenarioenel que existen discrepancias entre dos elementos:lasnormas internas que rigenenColombia ylas NIIF. -Colombiareglamentó su Contabilidadenel año1993 yadaptólasNICvigentes en ese momentopara que la normatividadestuviera bajo parámetros que permitieran la comparabilidad, la transparencia yla alta calidadde la información contable. ADOPCION EN COLOMBIA Hablar de la adopciónde normasy no mencionarel contador como unode lospersonajesmásimportantesdentrode los agentesatrásmencionados,escomodecirque se va hacer algopero nohay quiénlolleve acabo,puesesél,el encargadode llevarloshechosytransaccioneseconómicos dentrode la empresa,cumpliendoconlasnormasyreglas propuestas paraeste finy adoptandoademáslas disposicionesde lainternacionalizaciónde laContabilidad que vaya promulgandoel Estadocolombiano. En un mundocada vezmás abierto, enel que losflujosde capital van y vienen,lasempresastienenlaposibilidadde accedera losmercadosde capital externoparafinanciarse. Esto sinembrago,sóloesposible si cadaunade ellasylos demásentesorganizacionalesdelpaísmanejanlos esquemascontablesque exigenlosmercadosaloscuales quierenacceder. REQUERIMIENTOS A LOS CONTADORES NACIONALES RAZONES