Factores que afectan las ventas de ropa

•Descargar como PPTX, PDF•

0 recomendaciones•284 vistas

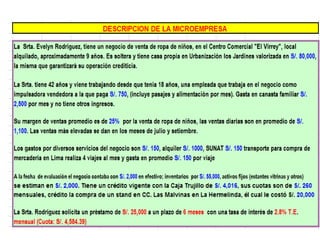

Este documento presenta tres supuestos sobre las ventas y finanzas de una tienda de ropa: 1) que las ventas varían con el ciclo del negocio excepto en julio y septiembre, 2) que el margen de ventas se mantiene constante debido a la estabilidad de los clientes y la competencia, y 3) que los impuestos fluctúan dependiendo de los ingresos por ventas de acuerdo a la regulación fiscal general.

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Más de Kevin Chigne

Más de Kevin Chigne (20)

Factores que afectan las ventas de ropa

- 6. Supuestos • Las ventas del negocio de ropa varían de acuerdo al ciclo del negocio , salvo por meses de julio y setiembre. • El margen de ventas se mantiene a lo largo del crédito, por que cliente mantiene el mismo giro todo el año y por la alta competencia. • Los impuestos varian de acuerdo a los ingresos por ventas, y estos se efectuan de acuerdo al regimen general.