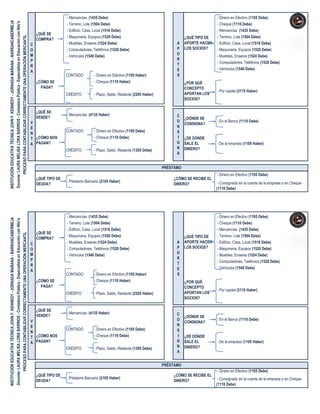

1. - Mercancías (1435 Debe) - Dinero en Efectivo (1105 Debe)

INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

Docente: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Ntic's

- Terreno, Lote (1504 Debe) - Cheque (1110 Debe)

- Edificio, Casa, Local (1516 Debe) - Mercancías (1435 Debe)

¿QUÉ SE

- Maquinaria, Equipos (1520 Debe) - Terreno, Lote (1504 Debe)

PROCESO PARA CONTABILIZAR CORRECTAMENTE UNA OPERACIÓN MERCANTIL

COMPRA? ¿QUÉ TIPO DE

C - Muebles, Enseres (1524 Debe) A APORTE HACEN - Edificio, Casa, Local (1516 Debe)

O - Computadores, Teléfonos (1528 Debe) P LOS SOCIOS? - Maquinaria, Equipos (1520 Debe)

M O

- Vehículos (1540 Debe) - Muebles, Enseres (1524 Debe)

P R

T - Computadores, Teléfonos (1528 Debe)

R

E - Vehículos (1540 Debe)

A

CONTADO - Dinero en Efectivo (1105 Haber) S

¿CÓMO SE - Cheque (1110 Haber) ¿POR QUÉ

PAGA? CONCEPTO

- Por capital (3115 Haber)

CRÉDITO - Plazo, Saldo, Restante (2205 Haber) APORTAN LOS

SOCIOS?

¿QUÉ SE

- Mercancías (4135 Haber) C

VENDE? ¿DÓNDE SE

V O - En el Banco (1110 Debe)

CONSIGNA?

E N

CONTADO - Dinero en Efectivo (1105 Debe) S

N

T ¿CÓMO NOS - Cheque (1110 Debe) I ¿DE DÓNDE

A PAGAN? G SALE EL - De la empresa (1105 Haber)

N DINERO?

CRÉDITO - Plazo, Saldo, Restante (1305 Debe)

A

PRÉSTAMO

- Dinero en Efectivo (1105 Debe)

¿QUÉ TIPO DE ¿CÓMO SE RECIBE EL

- Préstamo Bancario (2105 Haber) - Consignado en la cuenta de la empresa o en Cheque

DEUDA? DINERO?

(1110 Debe)

- Mercancías (1435 Debe) - Dinero en Efectivo (1105 Debe)

INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

Docente: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Ntic's

- Terreno, Lote (1504 Debe) - Cheque (1110 Debe)

- Edificio, Casa, Local (1516 Debe) - Mercancías (1435 Debe)

¿QUÉ SE

PROCESO PARA CONTABILIZAR CORRECTAMENTE UNA OPERACIÓN MERCANTIL

- Maquinaria, Equipos (1520 Debe) ¿QUÉ TIPO DE - Terreno, Lote (1504 Debe)

COMPRA?

C - Muebles, Enseres (1524 Debe) A APORTE HACEN - Edificio, Casa, Local (1516 Debe)

O - Computadores, Teléfonos (1528 Debe) P LOS SOCIOS? - Maquinaria, Equipos (1520 Debe)

M O

- Vehículos (1540 Debe) - Muebles, Enseres (1524 Debe)

P R

T - Computadores, Teléfonos (1528 Debe)

R

E - Vehículos (1540 Debe)

A

CONTADO - Dinero en Efectivo (1105 Haber) S

¿CÓMO SE - Cheque (1110 Haber) ¿POR QUÉ

PAGA? CONCEPTO

- Por capital (3115 Haber)

CRÉDITO - Plazo, Saldo, Restante (2205 Haber) APORTAN LOS

SOCIOS?

¿QUÉ SE

- Mercancías (4135 Haber) C

VENDE? ¿DÓNDE SE

V O - En el Banco (1110 Debe)

CONSIGNA?

E N

CONTADO - Dinero en Efectivo (1105 Debe) S

N

T ¿CÓMO NOS - Cheque (1110 Debe) I ¿DE DÓNDE

A PAGAN? G SALE EL - De la empresa (1105 Haber)

N DINERO?

CRÉDITO - Plazo, Saldo, Restante (1305 Debe)

A

PRÉSTAMO

- Dinero en Efectivo (1105 Debe)

¿QUÉ TIPO DE ¿CÓMO SE RECIBE EL

- Préstamo Bancario (2105 Haber) - Consignado en la cuenta de la empresa o en Cheque

DEUDA? DINERO?

(1110 Debe)

2. - Por una compra a crédito (2205 Debe) El esquema de la cuenta T se cambia por los asientos en forma HORIZONTAL:

A UNA COMPRA

INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

Docente: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Ntic's

CÓDIGO NOMBRE DE LA CUENTA DEBE HABER

A UN Ejemplo: Vende mercancía por $8.000.000, nos pagan $2.000.000 en efectivo y

- Por un crédito o deuda bancaria(2105 Debe)

PROCESO PARA CONTABILIZAR CORRECTAMENTE UNA OPERACIÓN MERCANTIL

A PRÉSTAMO el saldo a crédito

B

¿CÓMO SE - Dinero en Efectivo (1105 Haber) CÓDIGO NOMBRE DE LA CUENTA DEBE HABER

O

ABONA? - Cheque (1110 Haber) 1105 CAJA $ 2,000,000

N

1305 CLIENTES $ 6,000,000

O

A UNA VENTA - Por una venta a crédito (1305 Haber) 4135 COMERCIO AL X $ 8,000,000

¿CÓMO SE - Dinero en Efectivo (1105 Debe) MAYOR Y AL X MENOR

ABONA? - Cheque (1110 Debe)

1. ACTIVO 2. PASIVO

DEBE HABER DEBE HABER IVA 16%

+ - - + Impuesto sobre las ventas por pagar o Impuesto al Valor Agregado

Aquí empiezan y Aquí disminuyen Aquí disminuyen Aquí empiezan y - Cuando se compra (240810 Debe)

aumentan y se cancelan y se cancelan aumentan Fórmula = Valor de la compra x 16 %

MOVIMIENTO DE LAS CUENTAS

- Cuando se vende (240805 Haber)

3. PATRIMONIO 4. INGRESOS Fórmula = Valor de la venta x 16%

DEBE HABER DEBE HABER

- + - + FÓRMULAS IVA INCLUIDO

Aquí disminuyen Aquí empiezan y Aquí disminuyen Aquí empiezan y 1. Liquidamos el valor de la mercancía:

y se cancelan aumentan y se cancelan aumentan

Valor de la compra o venta / 1.16

5. GASTOS 6. COSTO DE VENTAS

2. Determinamos el valor del IVA:

DEBE HABER DEBE HABER Valor de la compra o venta – Valor de la mercancía

+ - + -

Aquí empiezan y Aquí disminuyen Aquí empiezan y Aquí disminuyen

aumentan y se cancelan aumentan y se cancelan

- Por una compra a crédito (2205 Debe) El esquema de la cuenta T se cambia por los asientos en forma HORIZONTAL:

A UNA COMPRA

INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

Docente: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Ntic's

CÓDIGO NOMBRE DE LA CUENTA DEBE HABER

A UN Ejemplo: Vende mercancía por $8.000.000, nos pagan $2.000.000 en efectivo y

A PRÉSTAMO - Por un crédito o deuda bancaria(2105 Debe)

PROCESO PARA CONTABILIZAR CORRECTAMENTE UNA OPERACIÓN MERCANTIL

el saldo a crédito

B

¿CÓMO SE - Dinero en Efectivo (1105 Haber) CÓDIGO NOMBRE DE LA CUENTA DEBE HABER

O

ABONA? - Cheque (1110 Haber) 1105 CAJA $ 2,000,000

N

1305 CLIENTES $ 6,000,000

O

A UNA VENTA - Por una venta a crédito (1305 Haber) 4135 COMERCIO AL X $ 8,000,000

¿CÓMO SE - Dinero en Efectivo (1105 Debe) MAYOR Y AL X MENOR

ABONA? - Cheque (1110 Debe)

1. ACT IVO 2. PASIVO

DEBE HABER DEBE HABER IVA 16%

+ - - + Impuesto sobre las ventas por pagar o Impuesto al Valor Agregado

Aquí empiezan Aquí disminuy en Aquí disminuy en Aquí empiezan - Cuando se compra (240810 Debe)

y aumentan y se cancelan y se cancelan y aumentan Fórmula = Valor de la compra x 16 %

MOVIMIENTO DE LAS CUENTAS

- Cuando se vende (240805 Haber)

3. PAT RIMONIO 4. INGRESOS Fórmula = Valor de la venta x 16%

DEBE HABER DEBE HABER

- + - + FÓRMULAS IVA INCLUIDO

Aquí disminuy en Aquí empiezan Aquí disminuy en Aquí empiezan 1. Liquidamos el valor de la mercancía:

y se cancelan y aumentan y se cancelan y aumentan

Valor de la compra o venta / 1.16

2. Determinamos el valor del IVA:

5. GAST OS 6. COST O DE VENT AS

DEBE HABER DEBE HABER

Valor de la compra o venta – Valor de la mercancía

+ - + -

Aquí empiezan Aquí disminuy en Aquí empiezan Aquí disminuy en

y aumentan y se cancelan y aumentan y se cancelan

3.

4.

5. 1 ACTIVO 1540 Flota y equipo de transporte 2365 Retención en la fuente

11 Disponible 154005 Autos, camionetas y camperos 236505 Salarios y pagos laborales

1105 Caja 154030 Motocicletas 236510 Dividendos y/o participaciones

110505 Caja general 154035 Bicicletas 236515 Honorarios

110510 Cajas menores 1560 Armamento de vigilancia 236520 Comisiones

1110 Bancos 1592 Depreciación acumulada 236525 Servicios

111005 Moneda nacional 159205 Construcciones y edificaciones 236530 Arrendamientos

111010 Moneda extranjera 159210 Maquinaria y equipo 236535 Rendimientos financieros

1120 Cuentas de ahorro 159215 Equipo de oficina 236540 Compras

112005 Bancos 159220 Equipo de computación y comunicación 236545 Loterías, rifas, apuestas y similares

112010 Corporaciones de ahorro y vivienda 159235 Flota y equipo de transporte 236565 Por impuesto de timbre

12 Inversiones 16 Intangibles 236575 Autorretenciones

1205 Acciones 1605 Crédito mercantil 2367 Impuesto a las ventas retenido

1210 Cuotas o partes de interés social 1610 Marcas 2368 Impuesto de industria y comercio retenido

1215 Bonos 1615 Patentes 2370 Retenciones y aportes de nómina

1220 Cédulas 1630 Know how 237025 Embargos judiciales

1225 Certificados 17 Diferidos 237030 Libranzas

122505 Certificados de depósito a término (CDT) 1705 Gastos pagados por anticipado 237040 Cooperativas

1255 Obligatorias 170505 Intereses 2380 Acreedores varios

13 Deudores 170510 Honorarios 238030 Fondos de cesantías y/o pensiones

1305 Clientes 170515 Comisiones 24 Impuestos, gravámenes y tasas

130505 Nacionales 170520 Seguros y fianzas 2404 De renta y complementarios

130510 Del exterior 170525 Arrendamientos 2408 Impuesto sobre las ventas por pagar

1325 Cuentas por cobrar a socios y accionistas 170535 Mantenimiento equipos 240805 IVA generado (en ventas y servicios)

132505 A socios 170540 Servicios 240808 IVA por devolución en ventas

132510 A accionistas 1710 Cargos diferidos 240810 IVA descontable (en compras y servicios)

1345 Ingresos por cobrar 171004 Organización y preoperativos 240812 IVA por devolución en compras

Anticipo de impuestos y contribuciones o 171012 Estudios, investigaciones y proyectos 2412 De industria y comercio

1355

saldos a favor 171016 Programas para computador (software) 25 Obligaciones laborales

135505 De renta y complementarios 171020 Útiles y papelería 2505 Salarios por pagar

135510 De industria y comercio 171044 Publicidad, propaganda y promoción 2510 Cesantías consolidadas

135515 Retención en la fuente 171048 Elementos de aseo y cafetería 2515 Intereses sobre cesantías

135517 Impuesto a las ventas retenido 1730 Cargos por corrección monetaria diferida 2520 Prima de servicios

135518 Impuesto de industria y comercio retenido 19 Valorizaciones 2525 Vacaciones consolidadas

1365 Cuentas por cobrar a trabajadores 1905 De inversiones 2530 Prestaciones extralegales

136505 Vivienda 190505 Acciones 253020 Bonificaciones

136510 Vehículos 190510 Cuotas o partes de interés social 2540 Indemnizaciones laborales

136515 Educación 1910 De propiedades, planta y equipo 26 Pasivos estimados y provisiones

136520 Médicos, odontológicos y similares 191004 Terrenos 2610 Para obligaciones laborales

136525 Calamidad doméstica 191008 Construcciones y edificaciones 261005 Cesantías

1399 Provisiones 191012 Maquinaria y equipo 261010 Intereses sobre cesantías

139905 Clientes 191016 Equipo de oficina 261015 Vacaciones

139925 Cuentas por cobrar a socios y accionistas 191020 Equipo de computación y comunicación 261020 Prima de servicios

139960 Cuentas por cobrar a trabajadores 191032 Flota y equipo de transporte 27 Diferidos

139975 Deudores varios 2 PASIVO 2705 Ingresos recibidos por anticipado

14 Inventarios 21 Obligaciones financieras 270505 Intereses

1430 Productos terminados 2105 Bancos nacionales 270510 Comisiones

143005 Productos manufacturados 210505 Sobregiros 270515 Arrendamientos

1435 Mercancías no fabricadas por la empresa 210510 Pagarés 2720 Crédito por corrección monetaria diferida

15 Propiedades, planta y equipo 2110 Bancos del exterior 3 PATRIMONIIO

1504 Terrenos 211015 Cartas de crédito 31 Capital social

150405 Urbanos 2125 Corporaciones de ahorro y vivienda 3105 Capital suscrito y pagado

150410 Rurales 212505 Sobregiros 310505 Capital autorizado

1508 Construcciones en curso 212510 Pagarés 310510 Capital por suscribir (DB)

136595 Otros 212515 Hipotecarias 3115 Aportes sociales

1516 Construcciones y edificaciones 22 Proveedores 3130 Capital de personas naturales

151605 Edificios 2205 Nacionales 32 Superávit de capital

151610 Oficinas 2210 Del exterior Prima en colocación de acciones, cuotas o

3205

151615 Almacenes 23 Cuentas por pagar partes de interés social

1520 Maquinaria y equipo 2335 Costos y gastos por pagar 3220 Know how

1524 Equipo de oficina 233505 Gastos financieros 33 Reservas

152405 Muebles y enseres 233510 Gastos legales 3305 Reservas obligatorias

152410 Equipos 233520 Comisiones 330505 Reserva legal

1528 Equipo de computación y comunicación 233525 Honorarios 3310 Reservas estatutarias

152805 Equipos de procesamiento de datos 233530 Servicios técnicos 34 Revalorización del patrimonio

152810 Equipos de telecomunicaciones 233535 Servicios de mantenimiento 3405 Ajustes por inflación

152820 Satélites y antenas 233540 Arrendamientos Dividendos o participaciones decretados en

35

152825 Líneas telefónicas 233550 Servicios públicos acciones

PLAN ÚNICO DE CUENTAS PARA COMERCIANTES (PUC)

DOCENTE: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Nuevas Tecnologías

INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

6.

7. 36 Resultados del ejercicio 510533 Intereses sobre cesantías 521510

3605 Utilidad del ejercicio 510536 Prima de servicios 521515

3610 Pérdida del ejercicio 510539 Vacaciones 521540

37 Resultados de ejercicios anteriores 510551 Dotación y suministro a trabajadores 5220

3705 Utilidades acumuladas 510560 Indemnizaciones laborales 522010

3710 Pérdidas acumuladas 510563 Capacitación al personal 5230

38 Superávit por valorizaciones 510572 Aportes cajas de compensación familiar 5235

3805 De inversiones 510575 Aportes ICBF 523505

3810 De propiedades, planta y equipo 510578 SENA 523520

381004 Terrenos 5110 Honorarios 523525

381008 Construcciones y edificaciones 511005 Junta directiva 523530

381012 Maquinaria y equipo 511010 Revisoría fiscal 523535

381016 Equipo de oficina 511025 Asesoría jurídica 5240

381020 Equipo de computación y comunicación 511030 Asesoría financiera 524005

381032 Flota y equipo de transporte 511035 Asesoría técnica 524010

4 INGRESOS 5115 Impuestos 524015

41 Operacionales 511515 A la propiedad raíz 5245

4135 Comercio al por mayor y al por menor 5120 Arrendamientos 524510

413505 Venta de vehículos automotores 512010 Construcciones y edificaciones 524515

413522 Venta de productos agropecuarios 512035 Equipo de hoteles y restaurantes 524520

Venta de productos textiles, de vestir, de 5125 Contribuciones y afiliaciones 524525

413524

cuero y calzado 5130 Seguros 5250

Venta de libros, revistas, elementos de 513015 Corriente débil 5255

413528

papelería, útiles y textos escolares 513025 Incendio 525505

413536 Venta de electrodomésticos y muebles 513030 Terremoto 525520

413538 Venta de productos de aseo, farmacéuticos, 513035 Sustracción y hurto 5260

Venta de maquinaria, equipo de oficina y 513040 Flota y equipo de transporte 526005

413554

programas de computador 5135 Servicios 526010

413595 Venta de otros productos 513505 Aseo y vigilancia 526015

4140 Hoteles y restaurantes 513520 Procesamiento electrónico de datos 526020

414015 Restaurantes 513525 Acueducto y alcantarillado 526035

4175 Devoluciones en ventas (DB) 513530 Energía eléctrica 5265

42 No operacionales 513535 Teléfono 526515

4210 Financieros 5140 Gastos legales 5295

421005 Intereses 514005 Notariales 529505

421015 Descuentos amortizados 514010 Registro mercantil 529525

421040 Descuentos comerciales condicionados 514015 Trámites y licencias 5299

4220 Arrendamientos 5145 Mantenimiento y reparaciones 529910

422010 Construcciones y edificios 514510 Construcciones y edificaciones 529915

422020 Equipo de oficina 514515 Maquinaria y equipo 529920

4225 Comisiones 514520 Equipo de oficina 53

4230 Honorarios 514525 Equipo de computación y comunicación 5305

423005 Asesorías 5150 Adecuación e instalación 530505

4235 Servicios 515005 Instalaciones eléctricas 530515

423530 De computación 515015 Reparaciones locativas 5310

423535 De telefax 5160 Depreciaciones 531015

423540 Taller de vehículos 516005 Construcciones y edificaciones 531025

423565 De mantenimiento 516010 Maquinaria y equipo 5395

4240 Utilidad en venta de inversiones 516015 Equipo de oficina 539520

Utilidad en venta de propiedades, planta y 516020 Equipo de computación y comunicación 539525

4245

equipo 516035 Flota y equipo de transporte 59

4275 Devoluciones en otras ventas (DB) 5165 Amortizaciones 5905

4295 Diversos 516515 Cargos diferidos 6

429551 Excedentes 5195 Diversos 61

429553 Sobrantes de caja 52 Operacionales de ventas 6120

429567 Útiles, papelería y fotocopias 5205 Gastos de personal 6135

47 Ajustes por inflación 520506 Sueldos 62

4705 Corrección monetaria 520515 Horas extras y recargos 6205

5 GASTOS 520518 Comisiones 6225

51 Operacionales de administración 520527 Auxilio de transporte 7

5105 Gastos de personal 520530 Cesantías 71

510506 Sueldos 520533 Intereses sobre cesantías 72

510515 Horas extras y recargos 520539 Vacaciones 73

510518 Comisiones 5210 Honorarios 74

510527 Auxilio de transporte 5215 Impuestos 8

510530 Cesantías 521505 Industria y comercio 9

PLAN ÚNICO DE CUENTAS PARA COMERCIANTES (PUC)

DOCENTE: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Nuevas Tecnologías

INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

8.

9. De timbres

A la propiedad raíz

De vehículos

Arrendamientos

Construcciones y edificaciones

Seguros

Servicios

Aseo y vigilancia

Procesamiento electrónico de datos

Acueducto y alcantarillado

Energía eléctrica

Teléfono

Gastos legales

Notariales

Registro mercantil

Trámites y licencias

Mantenimiento y reparaciones

Construcciones y edificaciones

Maquinaria y equipo

Equipo de oficina

Equipo de computación y comunicación

Adecuación e instalación

Gastos de viaje

Alojamiento y manutención

Pasajes terrestres

Depreciaciones

Construcciones y edificaciones

Maquinaria y equipo

Equipo de oficina

Equipo de computación y comunicación

Flota y equipo de transporte

Amortizaciones

Cargos diferidos

Diversos

Comisiones

Elementos de aseo y cafetería

Provisiones

Deudores

Inventarios

Propiedades, planta y equipo

No operacionales

Financieros

Gastos bancarios

Comisiones

Pérdida en venta y retiro de bienes

Venta de propiedades, planta y equipo

Venta de otros activos

Gastos diversos

Multas, sanciones y litigios

Donaciones

Ganancias y pérdidas

Ganancias y pérdidas

COSTO DE VENTAS

Costo de ventas y de prestación de servicios

Industrias manufactureras

Comercio al por mayor y al por menor

Compras

De mercancías

Devoluciones en compras (CR)

COSTOS DE PRODUCCIÓN O DE OPERACIÓN

Materia prima

Mano de obra directa

Costos indirectos

Contratos de servicios

CUENTAS DE ORDEN DEUDORAS

CUENTAS DE ORDEN ACREEDORAS

C)

cación con Nuevas Tecnologías

- BARRANCABERMEJA

10.

11. INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA

Docente: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Ntic's

- Mercancías (1435 Debe) - Dinero en Efectivo (1105 Debe)

- Terreno, Lote (1504 Debe) - Cheque (1110 Debe)

PROCESO PARA CONTABILIZAR CORRECTAMENTE UNA OPERACIÓN MERCANTIL

- Edificio, Casa, Local (1516 Debe) - Mercancías (1435 Debe)

¿QUÉ SE

COMPRA?

- Maquinaria, Equipos (1520 Debe) ¿QUÉ TIPO DE - Terreno, Lote (1504 Debe)

C - Muebles, Enseres (1524 Debe) A APORTE HACEN - Edificio, Casa, Local (1516 Debe)

O - Computadores, Teléfonos (1528 Debe) P LOS SOCIOS? - Maquinaria, Equipos (1520 Debe)

M O

- Vehículos (1540 Debe) - Muebles, Enseres (1524 Debe)

P R

- Computadores, Teléfonos (1528 Debe)

R T

- Vehículos (1540 Debe)

A E

CONTADO - Dinero en Efectivo (1105 Haber)

S

¿CÓMO SE - Cheque (1110 Haber) ¿POR QUÉ

PAGA? CONCEPTO

APORTAN LOS

- Por capital (3115 Haber)

CRÉDITO - Plazo, Saldo, Restante (2205 Haber)

SOCIOS?

¿QUÉ SE C

VENDE?

- Mercancías (4135 Haber)

V O ¿DÓNDE SE

- En el Banco (1110 Debe)

E N CONSIGNA?

N CONTADO - Dinero en Efectivo (1105 Debe) S

T ¿CÓMO NOS - Cheque (1110 Debe) I ¿DE DÓNDE

A PAGAN? G SALE EL - De la empresa (1105 Haber)

N DINERO?

CRÉDITO - Plazo, Saldo, Restante (1305 Debe)

A

12. INSTITUCIÓN EDUCATIVA TÉCNICA JOHN F. KENNEDY - JORNADA MAÑANA - BARRANCABERMEJA 1. ACT IVO 2. PASIVO

Docente: LAURA MELISA LORA BARRIOS - Contadora Pública - Especialista en Educación con Ntic's DEBE HABER DEBE HABER

DE UN

- Por una compra a crédito (2205 Debe) + - - +

PROVEEDOR Aquí empiezan Aquí disminuy en Aquí disminuy en Aquí empiezan

PROCESO PARA CONTABILIZAR CORRECTAMENTE UNA OPERACIÓN MERCANTIL

MOVIMIENTO DE LAS CUENTAS

y aumentan y se cancelan y se cancelan y aumentan

DE UN

A CLIENTE

- Por una venta a crédito (1305 Debe)

3. PAT RIMONIO 4. INGRESOS

B DEBE HABER DEBE HABER

O

N

DE UNA DEUDA

- Por un préstamo (2105 Debe) - + - +

BANCARIA

Aquí disminuy en Aquí empiezan Aquí disminuy en Aquí empiezan

O

y se cancelan y aumentan y se cancelan y aumentan

- Dinero en Efectivo (1105 Haber)

¿CÓMO SE HACE

- Cheque (1110 Haber) 5. GAST OS 6. COST O DE VENT AS

EL ABONO?

DEBE HABER DEBE HABER

+ - + -

Aquí empiezan Aquí disminuy en Aquí empiezan Aquí disminuy en

y aumentan y se cancelan y aumentan y se cancelan

P

R ¿QUÉ TIPO DE

DEUDA?

- Préstamo Bancario (2105 Haber)

É El esquema de la cuenta T se cambia por los asientos en forma HORIZONTAL:

S CÓDIGO NOMBRE DE LA CUENTA DEBE HABER

T ¿CÓMO SE - Dinero en Efectivo (1105 Debe) Ejemplo:

A RECIBE EL - Consignado en la cuenta de la empresa o en Cheque Vende mercancía por $8.000.000, nos pagan $2.000.000 en efectivo y el saldo a crédito

DINERO?

M (1110 Debe) CÓDIGO NOMBRE DE LA CUENTA DEBE HABER

O 1105 CAJA $ 2,000,000

1305 CLIENTES $ 6,000,000

4135 COMERCIO AL POR MAYOR Y AL $ 8,000,000

POR MENOR