Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Destacado

Destacado (12)

Similar a Partida doble 020913

Similar a Partida doble 020913 (20)

Partida doble 020913

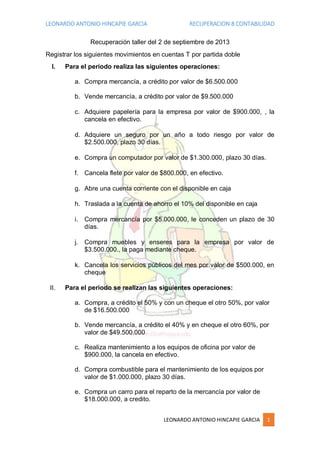

- 1. LEONARDO ANTONIO HINCAPIE GARCIA RECUPERACION 8 CONTABILIDAD LEONARDO ANTONIO HINCAPIE GARCIA 1 Recuperación taller del 2 de septiembre de 2013 Registrar los siguientes movimientos en cuentas T por partida doble I. Para el periodo realiza las siguientes operaciones: a. Compra mercancía, a crédito por valor de $6.500.000 b. Vende mercancía, a crédito por valor de $9.500.000 c. Adquiere papelería para la empresa por valor de $900.000, , la cancela en efectivo. d. Adquiere un seguro por un año a todo riesgo por valor de $2.500.000, plazo 30 días. e. Compra un computador por valor de $1.300.000, plazo 30 días. f. Cancela flete por valor de $800.000, en efectivo. g. Abre una cuenta corriente con el disponible en caja h. Traslada a la cuenta de ahorro el 10% del disponible en caja i. Compra mercancía por $5.000.000, le conceden un plazo de 30 días. j. Compra muebles y enseres para la empresa por valor de $3.500.000., la paga mediante cheque. k. Cancela los servicios públicos del mes por valor de $500.000, en cheque II. Para el periodo se realizan las siguientes operaciones: a. Compra, a crédito el 50% y con un cheque el otro 50%, por valor de $16.500.000 b. Vende mercancía, a crédito el 40% y en cheque el otro 60%, por valor de $49.500.000 c. Realiza mantenimiento a los equipos de oficina por valor de $900.000, la cancela en efectivo. d. Compra combustible para el mantenimiento de los equipos por valor de $1.000.000, plazo 30 días. e. Compra un carro para el reparto de la mercancía por valor de $18.000.000, a credito.

- 2. LEONARDO ANTONIO HINCAPIE GARCIA RECUPERACION 8 CONTABILIDAD LEONARDO ANTONIO HINCAPIE GARCIA 2 f. Adquiere publicidad en el directorio telefónico con Legis S. A., por valor de $1.500.000 cancela con cheque g. Cancela el saldo de proveedores mediante cheque.