Permutas de activos

•

2 recomendaciones•1,985 vistas

En este documentos se presentan varios ejercicios propuestos sobre permutas de activos, los cuales también están resueltos y con sus partidas contables.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Permutas de activos

Similar a Permutas de activos (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Permutas de activos

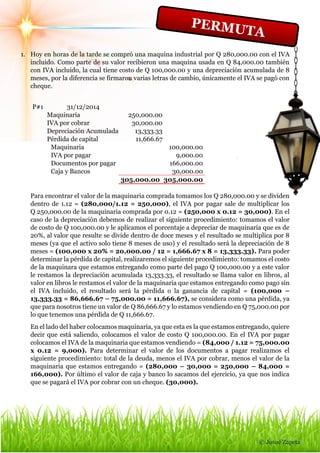

- 1. 1. Hoy en horas de la tarde se compró una maquina industrial por Q 280,000.00 con el IVA incluido. Como parte de su valor recibieron una maquina usada en Q 84,000.00 también con IVA incluido, la cual tiene costo de Q 100,000.00 y una depreciación acumulada de 8 meses, por la diferencia se firmaron varias letras de cambio, únicamente el IVA se pagó con cheque. Para encontrar el valor de la maquinaria comprada tomamos los Q 280,000.00 y se dividen dentro de 1.12 = (280,000/1.12 = 250,000), el IVA por pagar sale de multiplicar los Q 250,000.00 de la maquinaria comprada por 0.12 = (250,000 x 0.12 = 30,000). En el caso de la depreciación debemos de realizar el siguiente procedimiento: tomamos el valor de costo de Q 100,000.00 y le aplicamos el porcentaje a depreciar de maquinaria que es de 20%, al valor que resulte se divide dentro de doce meses y el resultado se multiplica por 8 meses (ya que el activo solo tiene 8 meses de uso) y el resultado será la depreciación de 8 meses = (100,000 x 20% = 20,000.00 / 12 = 1,666.67 x 8 = 13,333.33). Para poder determinar la pérdida de capital, realizaremos el siguiente procedimiento: tomamos el costo de la maquinara que estamos entregando como parte del pago Q 100,000.00 y a este valor le restamos la depreciación acumulada 13,333.33, el resultado se llama valor en libros, al valor en libros le restamos el valor de la maquinaria que estamos entregando como pago sin el IVA incluido, el resultado será la pérdida o la ganancia de capital = (100,000 – 13,333.33 = 86,666.67 – 75,000.00 = 11,666.67), se considera como una pérdida, ya que para nosotros tiene un valor de Q 86,666.67 y lo estamos vendiendo en Q 75,000.00 por lo que tenemos una pérdida de Q 11,666.67. En el lado del haber colocamos maquinaria, ya que esta es la que estamos entregando, quiere decir que está saliendo, colocamos el valor de costo Q 100,000.00. En el IVA por pagar colocamos el IVA de la maquinaria que estamos vendiendo = (84,000 / 1.12 = 75,000.00 x 0.12 = 9,000). Para determinar el valor de los documentos a pagar realizamos el siguiente procedimiento: total de la deuda, menos el IVA por cobrar, menos el valor de la maquinaria que estamos entregando = (280,000 – 30,000 = 250,000 – 84,000 = 166,000). Por último el valor de caja y banco lo sacamos del ejercicio, ya que nos indica que se pagará el IVA por cobrar con un cheque. (30,000). P#1 31/12/2014 Maquinaria 250,000.00 IVA por cobrar 30,000.00 Depreciación Acumulada 13,333.33 Pérdida de capital 11,666.67 Maquinaria 100,000.00 IVA por pagar 9,000.00 Documentos por pagar 166,000.00 Caja y Bancos 30,000.00 305,000.00 305,000.00 © Josué Zapeta

- 2. 2. Se Compra un equipo de computación con valor de Q 56,000.00 con IVA incluido, la empresa a la cual se le hace la compra acepta como parte del pago una computadora usada, la cual tiene un costo de Q 30,000.00 y una depreciación de 10 meses, la empresa lo acepta en Q 22,400.00 también con IVA incluido. Por el resto se firmaron varias letras de cambio, solo el IVA se pagó en efectivo. P#1 31/12/2014 Equipo de computación 50,000.00 IVA por cobrar 6,000.00 Depreciación Acumulada 8,332.50 Pérdida de capital 1,667.50 Equipo de computación 30,000.00 IVA por pagar 2,400.00 Documentos por pagar 27,600.00 Caja 6,000.00 66,000.00 66,000.00 3. A la empresa Kalea, S.A. se compra un amueblado para la sala de reuniones de la empresa la cual tiene un valor de Q 84,000.00 con IVA incluido, a la hora de negociar con la empresa vendedora, acepta recibir en pago un amueblado usado, el cual tiene un costo de Q 50,000.00 y una depreciación de tres años y medio, la empresa decide adquirirlo en Q 23,856.00 también con IVA incluido, por el resto se firmaron varias letras de cambio, el IVA se pagó con un cheque. P#1 31/12/2014 Mobiliario y Equipo 75,000.00 IVA por cobrar 9,000.00 Depreciación Acumulada 35,000.00 ISR sobre ganancias de capital 630.00 Mobiliario y Equipo 50,000.00 IVA por pagar 2,556.00 Documentos por pagar 51,144.00 Ganancias de capital 6,300.00 ISR retenido 630.00 Caja y Bancos 9,000.00 119,630.00 119,630.00 © Josué Zapeta