1. III

3.4 CONTABILIZACION DE LOS COSTOS DE OPERACION.

Este costo está compuesto por las operaciones comprendidas, desde que el

artículo de consumo o de uso se ha terminado, almacenado, controlado, hasta

ponerlo en mano del consumidor.

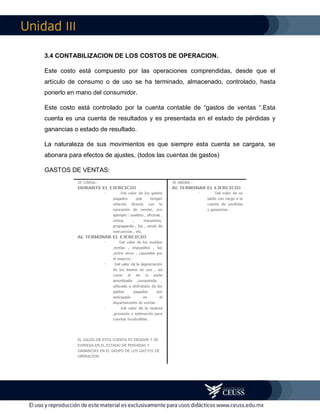

Este costo está controlado por la cuenta contable de “gastos de ventas “.Esta

cuenta es una cuenta de resultados y es presentada en el estado de pérdidas y

ganancias o estado de resultado.

La naturaleza de sus movimientos es que siempre esta cuenta se cargara, se

abonara para efectos de ajustes, (todos las cuentas de gastos)

GASTOS DE VENTAS:

2. III

Costo de administración.

Comprende por exclusión, todas las demás partidas normales propias o

consuetudinarias, no localizadas en los costos de producción, distribución y

financiamiento, o dicho de otra manera, está formada por las operaciones después

de la entrega del bien o servicio de uso al cliente, hasta que reciba en la caja o se

deposite en el banco el importe a precio de venta del producto respectivo. Este

costo resulta ser un gasto indirecto de servicio para los costos de producción,

distribución y financiamiento.

El nombre de la cuenta contable que controla este costo es la cuenta de “gastos

de administración “.

GASTOS DE ADMINISTRACION

3. III

Costo financiero.

Incluye normalmente los gastos para allegarse fondos, como son: intereses,

descuentos de documentos, comisiones y substituciones, gastos de cobranza

castigo para cuentas incobrables, básicamente que en muchos casos pertenecen

al costo de distribución, costo de inversiones (intereses por un préstamo para la

compra de un bien).

La cuenta contable que controla a este costo, es la cuenta “gastos financieros“,

pero también es conocida con el nombre de “gastos y productos financieros “.sin

embargo se están analizando los gastos que repercuten a la empresa, así que nos

dedicaremos a los gastos.

GASTOS FINANCIEROS