Recomendados

Más contenido relacionado

Similar a Presentación1

Similar a Presentación1 (20)

Presentación1

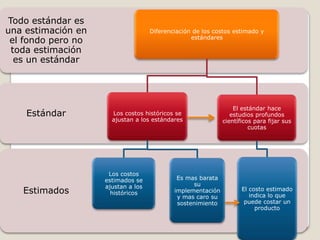

- 1. Todo estándar es una estimación en Diferenciación de los costos estimado y estándares el fondo pero no toda estimación es un estándar El estándar hace Estándar Los costos históricos se estudios profundos ajustan a los estándares científicos para fijar sus cuotas Los costos estimados se Es mas barata ajustan a los su Estimados históricos implementación El costo estimado indica lo que y mas caro su sostenimiento puede costar un producto

- 2. Estándares de precio de los materiales directos Estándares ideales Los estándares Estos presentan el nivel son los precios de funcionamiento que se unitarios , los alcanzaría con la mejor costos estándares combinación posibles de se expresan sobre factores es decir la una base por máxima producción unidad Presupuest Proveedores o: de : ofrecerá ventas es descuentos Calidad: la de suma por gerencia de importanci cantidad, el deberá fijarse ene a porque incremento l estándar de calidad y en la determinar de las entrega antes á primero cantidades que determine su precio por unidad el total de de unidades materiales de periodo directos

- 3. Determinación de las tasas de aplicación de los costos indirectos de fabricación Cuando el nivel de producción y el total Estos se fijan por lo general en termino de de costos indirectos se hayan dólares. No hay reglas fijas para estimando, se podrá calcular la tasa determinar cual de las bases se deberá predeterminada de aplicación usar como denominador Una vez estimados los costos indirectos de fabricación totales y escogida la base, se debe estimar el nivel de capacidad. Para calcular veremos algunas bases 1.- Unidad de producción 2.- Costos de materiales diectos 3.- Costo de mano de obre directa 4.- horas de mano de obra directa Horas máquina

- 4. CIA.XYZ,S.A ESTADO DE COSTO DE PRODUCCION Y VENTAS DEL 1 DE ENEREO DEL 2013 AL 30 DE MARZO DEL 2013 COMPRAS NETAS MATERIA PRIMA $ 7824 MAS+ INVENTARIO INICICAL MATERIA PRIMAS 6453 14277 MENOS- INVENTARIO FINAL MATERIA PRIMAS 3467 IGUAL= MATARIA PRIMA UTILIZADA 10810 MAS+ MANO DE OBRA DIRECTA 2345 IGUAL= COSTO PRIMO 13155 MAS+ GASTOS INDIRECTOS DE FABRICACION 3421 IGUAL= COSTO TOTAL DE MANOFACTURA 16576 MAS+ INVENTARIO INICIAL PRODICCION EN PROCESO 5432 22008 MENOS- INVENTARIO FINAL PRODUCCION EN PROCESO 4321 IGUAL= COSTO TOTAL DE ARTICULOS PRODUCIDOS 17687 MAS+ INVENTARIO INICIAL PRODUCTOS TERMINADOS 897 18584 MENOS- INVENTARIO FINAL PRODUCTOS TERMINADOS 5674 IGUAL= COSTOS DE VENTAS 12910