Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (17)

Similar a formación de empresa

Similar a formación de empresa (20)

formación de empresa

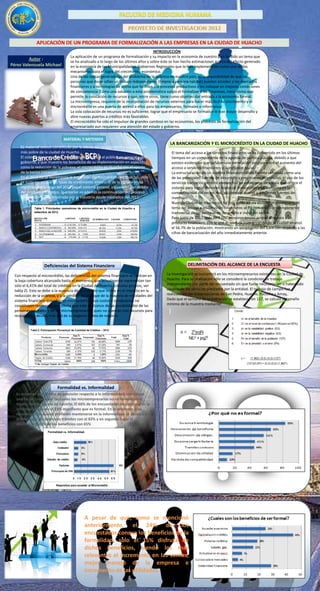

- 1. Autor : Pérez Valenzuela Michael INTRODUCCIÓN La aplicación de un programa de formalización y su impacto en la economía de nuestro país ha sido un tema que se ha analizado a lo largo de los últimos años y sobre éste se han hecho estimaciones acerca del efecto generado en la economía de las Municipalidades, Gobiernos Regionales que lo han implementado como uno de los mecanismos para el logro del crecimiento económico. Una de las causas generadoras del problema de la pobreza en nuestro país, es la imposibilidad de que las personas que desarrollan un trabajo independiente (Empresa persona natural) puedan acceder a los mercados financieros y a tecnologías de punta que faciliten sus procesos productivos y los coloque en mejores condiciones de competencia. Como una solución a esta problemática surgió el formalizar a las Empresas, mecanismo que permite la colocación de recursos y que, entre otros, tiene como objetivo dar entrada a la economía formal. La microempresa, requiere de la incorporación de recursos externos para hacer más fácil su crecimiento y el microcrédito es una puerta de acceso a ellos para los empresarios, formales o informales. La sola colocación de recursos no es suficiente, lograr que el empresario se formalice le trae mayor desarrollo y abre nuevas puertas a créditos más favorables. El microcrédito ha sido el impulsor de grandes cambios en las economías, los procesos de formalización del empresariado aun requieren una atención del estado y gobierno. MATERIAL Y METODOS EL material estuvo constituido por la oferta del microcrédito a la población más pobre de la ciudad de Huacho. El sistema tiene sus fallas y no llama la atención al público en general y del gobierno, y que muestre los beneficios de su implementación en aspectos como la reducción de la pobreza; el microcrédito en Huacho con el aporte de la banca comercial. En el 2012 no se incrementó la expansión del microcrédito en Huacho , esto se sustenta en que las tasas de crecimiento trimestral de la cartera bruta registradas a lo largo del 2012 por el sistema general, estuvieron por debajo del promedio histórico, lo anterior es además la continuación del proceso de desaceleración mostrado por la industria desde mediados del 2011. LA BANCARIZACIÓN Y EL MICROCRÉDITO EN LA CIUDAD DE HUACHO El tema del acceso a los servicios financieros se ha convertido en los últimos tiempos en un componente de la agenda de política pública, debido a que existen evidencias que señalan una correlación positiva entre el aumento del acceso a servicios financieros y la inclusión social. La estructuración de un sistema financiero sólido ha sido señalada como una de las principales fuentes de desarrollo y crecimiento económico, el uso de los servicios bancarios permite aprovechar las economías de escala que ofrece el sistema para lograr menores costos de transacción y un aumento en la competitividad del sector real, así como el acceso a diferentes fuentes de inversión. Nuestra Ciudad de Huacho no ha sido ajena a esta visión. Por el contrario, el tema del acceso a los servicios financieros se ha convertido en componente transversal de las políticas de desarrollo e inclusión social. Para junio de 2012, más de 7 500 personas tenían acceso al menos a un producto financiero, con lo que el nivel de bancarización de la Ciudad alcanzó el 56.7% de la población, mostrando un incremento del 1,6% con respecto a las cifras de bancarización del año inmediatamente anterior. DELIMITACIÓN DEL ALCANCE DE LA ENCUESTA Deficiencias del Sistema Financiero Con respecto al microcrédito, las deficiencias del sistema financiero se centran en la baja cobertura alcanzada hasta el momento, que actualmente representan tan sólo el 6,41% del total de créditos en la Ciudad de Huacho (cálculos propios, ver tabla 2). Esto se debe a la ausencia de un modelo que incida en el impacto en la reducción de la pobreza, y a la pérdida de enfoque de la mayoría de entidades del sistema financiero que ofrecen microcréditos. Sus costos y condiciones no constituyen realmente una oferta que esté al alcance de las posibilidades de las personas naturales y de los microempresarios, pues no cuentan con recursos para respaldar su deuda, más allá de su negocio o idea de negocio. La investigación se concentró en los microempresarios existentes en la Ciudad de Huacho. Para su realización sólo se consideró la condición de trabajo independiente por parte del encuestado sin que fuese necesario ser o haber sido usuario de los servicios prestados por la entidad. El trabajo de campo fue realizado en las Urbanizaciones de San Pedro, Huacho, Pacocha y Amay,. Dado que el tamaño de la población se estableció en 127, se calculó el tamaño mínimo de la muestra mediante: ) Formalidad vs. Informalidad Es evidente que la falta de precisión respecto a la informalidad, constituye una de las causas por las cuales los microempresarios no se formalizan ni tienen interés alguno en hacerlo. El 66% de los encuestados no sabe que es la informalidad y solo el 15% manifiesta que es formal. En lo referente a las razones por las cuales prefieren mantenerse en la informalidad se destaca en primer lugar los excesivos trámites con el 83% y en segundo lugar el desconocimiento de los beneficios con 65% A pesar de que, como se mencionó anteriormente, el 24% de los encuestados conoce los beneficios de la formalidad, solo el 15% disfruta de dichos beneficios, siendo los más relevantes el incremento en las ventas, mejor manejo de la empresa e incremento de las utilidades.