Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (10)

Similar a Creditos consumo

Similar a Creditos consumo (20)

Más de Patricia Alayo Paytan

Creditos consumo

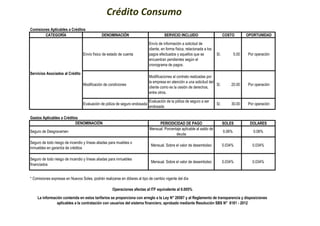

- 1. Comisiones Aplicables a Créditos CATEGORÍA DENOMINACIÓN SERVICIO INCLUIDO COSTO OPORTUNIDAD Gastos Aplicables a Créditos PERIODICIDAD DE PAGO SOLES DOLARES * Comisiones expresas en Nuevos Soles, podrán realizarse en dólares al tipo de cambio vigente del día Operaciones afectas al ITF equivalente al 0.005% La información contenida en estos tarifarios se proporciona con arreglo a la Ley N° 28587 y al Reglamento de transparencia y disposiciones aplicables a la contratación con usuarios del sistema financiero, aprobado mediante Resolución SBS N° 8181 - 2012 Seguro de todo riesgo de incendio y líneas aliadas para muebles o inmuebles en garantía de créditos Mensual. Sobre el valor de desembolso 0.034% 0.034% Seguro de todo riesgo de incendio y líneas aliadas para inmuebles financiados Mensual. Sobre el valor de desembolso 0.034% 0.034% S/. 30.00 Por operación DENOMINACIÓN Seguro de Desgravamen Mensual. Porcentaje aplicable al saldo de deuda 0.06% 0.06% Servicios Asociados al Crédito Evaluación de póliza de seguro endosada Evaluación de la póliza de seguro a ser endosada S/. 5.00 Por operación Modificación de condiciones Modificaciones al contrato realizadas por la empresa en atención a una solicitud del cliente como es la cesión de derechos, entre otros. S/. 20.00 Por operación Envío físico de estado de cuenta Envío de información a solicitud de cliente, en forma física, relacionada a los pagos efectuados y aquellos que se encuentran pendientes según el cronograma de pagos. Crédito Consumo