Recomendados

Más contenido relacionado

Destacado

Destacado (15)

Similar a internalizacion

Similar a internalizacion (20)

Último

Último (20)

internalizacion

- 1. 1 INTERNALIZACIÓN Ramón Adarraga Santiago Ximénez Bolsas y Mercados Españoles 1. Concepto de internalización Aún cuando recientemente se ha convertido en un término de uso corriente entre profesionales, reguladores y estudiosos de los mercados de valores, no existe una definición unánimente aceptada del término “internalización”. En general se define la internalización como la ejecución directa de las órdenes de los clientes por parte de los intermediarios sin pasarlas por un mercado. Es lo que en inglés se conoce como “in- house matching” y comprende tanto, − la ejecución de las órdenes de los clientes contra las posiciones propias del intermediario como − el case de dos órdenes de signo contrario de dos clientes distintos. La segunda de las actividades se denomina “crossing” (lo que se conoce en argot bursátil como “aplicación”), mientras que la primera es, en nuestra opinión, la verdadera definición de internalización. El “crossing” es más bien un tipo de operativa que, además de los intermediarios, la practican los sistemas alternativos de negociación (denominados Alternative Trading Systems (ATSs) o Electronic Communications Networks (ECNs), por la US SEC y, más recientemente, por la Directiva de Servicios de Inversión Multilateral Trading Facilities (MTFs)) así como por las propias bolsas a través de ciertos segmentos especiales de mercado. En definitiva, a lo largo de este artículo haremos referencia a la internalización definiéndola como lo hace la segunda Directiva de Servicios de Inversión (Directiva 2004/39/CE): la ejecución fuera del mercado de las órdenes de clientes contra posiciones propias del intermediario.

- 2. 2 2. El debate acerca de la internalización El debate sobre los beneficios y costes que plantea la internalización de órdenes es sólo una parte del más amplio y antiguo debate acerca de los mercados de valores fragmentados frente a los mercados de valores centralizados. Históricamente, los mercados de valores como hoy los conocemos nacen en los siglos XVIII y XIX como puntos de encuentro en los que los agentes de cambio se reunían para negociar activos financieros, promoviendo la concentración de liquidez en un único punto lo que facilitaba la compra y venta de títulos1 . A raíz del éxito de estos primeros mercados, normalmente localizados en las capitales financieras, y con el incremento de las necesidades de capital propiciado por la revolución industrial surgen otros mercados de valores regionales que servían para negociar los títulos de las empresas situadas en las áreas más desarrolladas de los distintos países. Con el avance de las comunicaciones que se produce en la primera mitad del siglo XX las bolsas regionales comienzan a perder terreno en favor de las bolsas situadas en la capital financiera de cada país (que no tenía porqué coincidir con la capital administrativa como son los casos de Nueva York o Milán, por ejemplo), pues el mercado de valores se caracteriza por presentar lo que los economistas denominamos “externalidades de red positivas” (positive network externalities), que consisten, a grandes rasgos, en que la utilidad que un mercado de valores proporciona a sus miembros es mayor cuanto mayor sea el número de miembros, pues las posibilidades de encontrar contrapartida para una operación determinada aumentan de forma lineal con el número de participantes en el mercado. Esta es la base de la conocida afirmación “liquidez engendra liquidez” y la razón por la que los numerosos intentos de los que hemos sido testigos en Europa a lo largo de los últimos años de crear nuevos mercados de valores han fracasado en la mayoría de los casos2 . En los últimos 25 años, con el advenimiento de las modernas tecnologías de la información se produce una nueva revolución: la contratación de órdenes deja de hacerse en el parqué y se lleva a cabo de forma electrónica, lo que hace posible la 1 El origen de la Bolsa de Nueva York se localiza en el árbol Buttonwood de Wall Street en el que los brokers se reunían para comprar y vender bonos del gobierno, de la misma manera que los brokers de Londres se reunían en la Jonathan’s Cofee House antes de comprar un edificio propio (New Jonathan’s) que más tarde se convertiría en la Bolsa de Londres. 2 Piénsese en los casos de EASDAQ, Jiway, Tradepoint o Coredeal, por citar algunos.

- 3. 3 ejecución de órdenes de títulos cotizados en los mercados de valores “tradicionales” fuera de tales mercados, bien a través de sistemas alternativos de contratación o incluso por los propios intermediarios a través de la internalización. En este punto es necesario subrayar que los ATSs, ECNs, MTFs e internalizadores no se pueden considerar auténticos mercados de valores por, al menos, dos razones: − En primer lugar porque no cuentan con licencia de mercado organizado, con lo que evitan toda una serie de regulaciones impuestas a éstos por las autoridades. − En segundo lugar, y más importante, porque apenas participan en el proceso de formación de precios de los títulos. La mayoría de estos sistemas se aprovechan de los precios producidos en los mercados regulados (las bolsas), precios que toman como referencia para ejecutar sus operaciones. La aparición de estas nuevas formas de negociación en el Reino Unido y, especialmente, en los Estados Unidos, abre el debate acerca de cuál es el modelo de mercado ideal: uno en el que todas las operaciones pasan por un único punto central de liquidez (como era el caso de los mercados continentales europeos) o aquel en el que existen diferentes puntos de negociación que compiten entre sí (como es el caso anglosajón). Paradójicamente, este debate se produce en pleno apogeo de los sistemas electrónicos de contratación de las bolsas europeas, cuando ya había quedado sobradamente demostrada la superioridad (en términos de eficiencia en costes, rapidez en el proceso de formación de precios y fiabilidad de las tecnologías utilizadas) de la contratación concentrada dirigida por órdenes (order driven, aplicada por las bolsas continentales europeas) frente a la contratación fragmentada dirigida por precios (quote driven, representada por las bolsas anglosajonas). La mayoría de los estudios académicos de carácter teórico que se han realizado sobre la fragmentación de mercado3 predicen que, debido a las externalidades positivas de la negociación bursátil, el flujo de órdenes tiende a concentrarse en el mercado que ofrece mayor liquidez que es el que, por ende, tendrá unos diferenciales (costes de transacción) menores. En este sentido, cabe inferir que la fragmentación de mercado dificultará la formación de precios y provocará mayores costes de transacción de no 3 Ver, por ejemplo, los de Pagano (1989), Chowdhry y Nanda (1991) o Admati y Pfleiderer (1991).

- 4. 4 existir mecanismos que garanticen que la información fluye de unos puntos de contratación (trading venues) a otros y que faciliten el arbitraje entre ellos. No sería justo, sin embargo, omitir aquí una referencia a los estudios empíricos que, al menos para el caso norteamericano, presentan resultados que justifican la internalización de órdenes. Battalio, Greene y Jennings (1997), por ejemplo, en un estudio sobre la competencia entre las bolsas de Nueva York, Boston y Cincinnati, en el que, además, examinaban los efectos de la autorización de la internalización por parte de las dos últimas, concluyen que la internalización apenas tiene efectos sobre los diferenciales de precios de las bolsas estudiadas4 . Es más estos autores encuentran que los diferenciales de los mercados de Boston y Cincinnati se reducen tras la autorización para internalizar, aunque éste no es un resultado estadísticamente significativo. Otros autores, sin embargo, concluyen lo contrario. En un estudio similar al anterior, Easley, Kiefer y O’Hara (1996), analizando la competencia por el flujo de órdenes de las bolsas de Nueva York y Cincinnati, llegan a la conclusión de que la fragmentación de mercado y la internalización aumentan la competencia entre bolsas e intermediarios a costa de un deterioro en el proceso de formación de precios y en la calidad de los mercados. Los trabajos anteriores, realizados sobre los mercados de valores de los Estados Unidos (cuya estructura y reglas de mercado difieren de las de sus homólogos europeos y latinoamericanos) se complementan con otro conjunto de trabajos, menos numerosos, sobre los mercados europeos y australiano. De este segundo grupo de trabajos, el estudio empírico que, a nuestro juicio, es más relevante para los mercados europeos y latinoamericanos es el de Fong, Madhavan y Swan (1999), que realizan un análisis de las ejecuciones de órdenes fuera de mercado en la Bolsa de Australia (ASX), un mercado dirigido por órdenes con un sistema de contratación electrónico muy similar al SIBE español o al Xetra alemán. El hecho más notable de este trabajo es que del total de operaciones realizadas fuera de mercado sólo en un 8% se produce una mejora en el precio (se contrata a un precio mejor que el mejor disponible en el mercado principal), mientras que el 60% se produce a los 4 En este mismo sentido ver también los trabajos de Battalio, Jennings y Selway (2000), Peterson y Sirri (2002) así como SEC (1997).

- 5. 5 mismos precios que los disponibles en la ASX y el 32% se realiza a precios peores que los de la ASX. Esto refuerza la tesis de quienes afirman que las ejecuciones realizadas por internalizadores o por los MTFs no participan en la formación de precios, sino que meramente se aprovechan de los precios producidos en el mercado principal. También debe citarse el estudio que Davies, Dufour y Scott-Quinn (2003) realizaron recientemente para el Instituto Europeo de los Mercados de Capitales (ECMI), en el que analizaban el impacto que las nuevas normas previstas en la reforma de la Directiva de Servicios de Inversión (ISD II) pueden tener en la estructura de los mercados de capitales europeos. El capítulo 5 de este trabajo realiza un análisis empírico de los efectos de la internalización en el proceso de formación de precios de uno de los pocos mercados europeos que, hasta ahora, permitía esta práctica: la Bolsa de Londres (LSE). La principal conclusión que obtienen es que más de un 75% del proceso de formación de precios se produce en el SETS (el sistema de contratación electrónico dirigido por órdenes de la LSE), debido, fundamentalmente, a que los intermediarios apenas compiten entre sí (mediante la oferta de precios agresivos) por las operaciones realizadas fuera del SETS. Los autores indican que la calidad del mercado británico se podría incrementar mediante la imposición de una mayor transparencia en las operaciones efectuadas fuera del libro de órdenes así como fomentando el acceso de los inversores minoristas e institucionales al SETS. En resumen, si bien existen trabajos realizados sobre el mercado norteamericano que afirman que los beneficios de la fragmentación (en forma de una mayor competencia) superan a sus costes (en forma de un deterioro en el proceso de formación de precios), los trabajos teóricos y los empíricos realizados sobre mercados con una estructura más parecida a las de los mercados continentales europeos o latinoamericanos, destacan la nula contribución al proceso de formación de precios por parte de los internalizadores con el consiguiente deterioro en la calidad de mercado. En todo caso, más allá de los debates de carácter académico, ¿cuáles son, en la práctica, las ventajas e inconvenientes que la internalización plantea en un mercado de valores moderno? 2.1 Argumentos a favor de la internalización

- 6. 6 Dos son los principales argumentos esgrimidos por quienes están a favor de la internalización: el incremento de la competencia en la industria de la negociación de valores y la puesta a disposición de los inversores de estructuras de mercado que se adaptan mejor a sus necesidades. 2.1.1 El incremento de la competencia. De acuerdo con las tesis de quienes defienden la internalización, las bolsas de valores, en presencia de una regla de concentración5 , disfrutan de un monopolio en la ejecución de las órdenes. Esta situación, afirman, tiene dos consecuencias: i. Por una parte, y de acuerdo con la microeconomía de los monopolios, las bolsas impondrán unas tarifas arbitrariamente elevadas que les permitirán obtener unos beneficios por encima de lo que sería razonable en un entorno competitivo. ii. Por otra, al no existir competencia, las bolsas no tendrán incentivo alguno para innovar, algo que, a medio plazo, perjudicará la eficiencia de los mercados de valores y supondrá un peor servicio para sus clientes que, posiblemente, acaben huyendo a mercados donde sí exista esa competencia (i.e Norteamérica) y en los que se les ofrezca servicios acordes con sus necesidades. No podemos más que disentir de tales afirmaciones. En primer lugar, afirmar que las bolsas disfrutan de una situación de monopolio es simplemente falso. Las bolsas europeas, desde mediados de los años 80, compiten entre sí, una competencia que se inicia con el “Big Bang” protagonizado por la Bolsa de Londres en 1985 y que no ha hecho más que acrecentarse con la entrada en vigor de la Directiva de Servicios de Inversión de 1993 y con el advenimiento de la moneda única en el año 1999. Actualmente, y gracias al “pasaporte único” para emisores europeos, la competencia es feroz: cualquier bolsa puede contratar los valores de cualquier otra bolsa de la UE, algo que ya está ocurriendo con valores paneuropeos (como por ejemplo Volskwagen, EADS o Altadis, por citar algunos) e incluso con valores nacionales que son contratados por una bolsa extranjera (piénsese en la reciente ofensiva que la Bolsa de Londres está realizando sobre los principales blue chips holandeses cotizados en Euronext, aprovechándose de las quejas de falta de eficiencia por parte de algunos intermediarios). 5 Por “regla de concentración” se conoce a las disposiciones legales de un país que obligan a aquellos que quieren comprar o vender títulos cotizados en una bolsa de valores a hacerlo a través de ésta.

- 7. 7 En segundo lugar la revolución tecnológica que inicia la Bolsa de Londres en 1985 y que le permitió capturar cuota de mercado de sus competidores continentales, obligó a las bolsas del resto de Europa a embarcarse en una carrera tecnológica y liberalizadora que ha tenido como resultado el hecho de que las bolsas europeas sean, actualmente, las más innovadoras y avanzadas del mundo en cuanto a sus sistemas de contratación y al uso de las tecnologías de la información (Adarraga (2003)). Acuciadas por la competencia, las teóricamente monopolísticas bolsas europeas con estructuras de mercado basadas en la regla de concentración, idearon, desarrollaron y perfeccionaron en menos de 15 años varias generaciones de sistemas de contratación que han sido exportados a otros continentes y que ofrecen unos costes de transacción notablemente más bajos que los de las bolsas anglosajonas con estructuras de mercado fragmentadas (Domowitz Glen y Madhavan (2000)) hasta el punto de que el modelo europeo de mercado se ha convertido, desde su lanzamiento en 1999, en un auténtico estándar mundial. Finalmente, el argumento esgrimido por algunos defensores de la internalización (APCIMS et alia (2002)), de que la falta de innovación y competencia en el mercado bursátil europeo está propiciando la fuga de las compañías más innovadoras hacia el mercado norteamericano confunde las causas de un problema que sufren Latinoamérica y Europa por igual, aunque motivado por razones diferentes. Es cierto que son muchas las compañías de estos continentes que optan por un “dual listing” en su mercado y en el norteamericano o incluso por cotizar exclusivamente en este último, pero éste es un hecho que en Latinoamérica viene ocasionado por las mejores prácticas de gobierno corporativo, el mayor tamaño, la mayor liquidez y el prestigio de la legislación del mercado de valores de los Estados Unidos (en especial en lo que atañe a la protección del inversor)6 , así como en Europa más debiera atribuirse a el mayor apetitito por negocios de alto riesgo que tienen los inversores norteamericanos frente a sus homólogos del viejo continente (Karmel y Bryon (2002)). 6 Ver, por ejemplo Paz-Ares (2004) o Reese y Weisbach (2002) entre la mucha literatura existente sobre el tema.

- 8. 8 2.1.2 Inversores distintos necesitan estructuras de mercado diferentes. El segundo de los argumentos que se esgrimen en favor de la internalización reside en que dicha práctica es, ante todo, beneficiosa para los inversores ya que, a través de los servicios de contratación de los internalizadores, éstos verán mejor satisfechas sus necesidades. Quienes esto afirman parten de la premisa de que no todos los inversores tienen las mismas necesidades y preferencias, por lo que una única estructura de mercado será incapaz de satisfacerlas plenamente, lo que resumen en el adagio inglés “one size doesn’t fit all”. Este planteamiento se basa en unos hechos incontestables, i.e. que los inversores tienen necesidades diferentes... pero pasa por alto otros hechos igualmente incontestables: los esfuerzos que las bolsas europeas, conscientes de las distintas preferencias de los inversores, han realizado para adaptar sus estructuras de mercado a tales preferencias. Es cierto que no todos los inversores son iguales. Los inversores minoristas, por ejemplo, consideran que la liquidez que les ofrece un libro de órdenes es más que suficiente, mientras que los inversores institucionales necesitan mercados “al por mayor” a los que enviar las órdenes de gran tamaño que generan sus departamentos de gestión de carteras. Del mismo modo los llamados inversores no informados priman el precio sobre la rapidez de ejecución mientras que aquellos inversores con una ventaja informativa sobre el resto del mercado demandarán ante todo celeridad en la ejecución, pues el tiempo minará de forma muy rápida los beneficios que se puedan obtener con esa ventaja informativa. Sin embargo, no es cierto que las bolsas dispongan de una estructura de mercado única para todos los inversores. Además de la contratación electrónica de carácter continuo que caracteriza a las bolsas que siguen el Modelo Europeo de Mercado, la mayoría de las bolsas europeas disponen de, al menos, los siguientes segmentos especiales: i. Segmentos de bloques, destinados a inversores al por mayor, en los que se sólo se pueden contratar órdenes de gran tamaño, ii. Segmentos de crossing, en los que se realiza la compra-venta de grandes paquetes de acciones a precios dentro del spread del mercado,

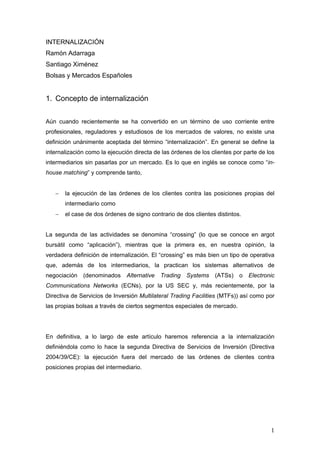

- 9. 9 iii. Segmentos de negociación after hours, que suelen ser segmentos de crossing que operan tras el cierre de mercado y permiten a los inversores, sobre todo institucionales, intercambiar paquetes de acciones al precio de cierre de mercado, iv. Segmentos de fixing, dirigidos a acciones poco líquidas (no aptas para la contratación continua) en los que la contratación se produce de forma discreta, una serie de veces al día a través de subastas y v. Subastas de cierre, que suelen ser el período del día en el que la contratación es más intensa, y que sirven para que aquellos gestores de carteras que necesitan comprar o vender títulos con respecto a un benchmark usen como tal el precio de cierre de mercado (Schwartz y Wood (2003)). La aceptación de estos segmentos de mercado ha quedado probada por el intensivo uso que las diferentes clases de inversores hacen de los mismos desde su lanzamiento por las bolsas, así como por la demanda para introducirlos en aquellos mercados que aún no disponen de ellos. En cualquier caso, puesto que, como hemos visto, la literatura existente sobre la materia no arroja resultados claros acerca de quién sale beneficiado por la internalización, y dado que bolsas e internalizadores aportan tanto argumentos para defender sus tesis como estructuras de mercado dirigidas a los distintos tipos de inversores, sólo nos resta hacer la mejor prueba empírica posible: preguntar directamente a los inversores acerca de qué estructura de mercado les parece más adecuada. En un artículo de Schwartz y Weber (2001) se publicaban los resultados de una encuesta realizada a inversores institucionales, intermediarios y académicos (considerados por los autores como representativos de inversores minoristas altamente sofisticados) sobre la calidad del mercado norteamericano (fragmentado, donde proliferan tanto los MTFs como los internalizadores). A la pregunta acerca del impacto que la internalización y las prácticas ocasionadas por la fragmentación tienen sobre la calidad del mercado (figura 1) el 83% de los inversores y, curiosamente, el 51% de los intermediarios respondían que el impacto era negativo. Sólo el 16% de los intermediarios consideraba que el impacto era positivo. Ni uno solo de los inversores institucionales encuestados estaba a favor de la internalización.

- 10. 10 0% 20% 40% 60% 80% 100% 120% Intermediarios Inversores Académicos especialistas en microestructura de mercado Figura 1 ¿Qué impacto tiene la internalización, el pago por flujo de órdenes y las "directed commissions" en la calidad del mercado? Positivo Neutral Negativo Sin opinión Fuente: Schwartz y Weber (2001) Nota: Las “directed commissions” es una práctica del mercado norteamericano por la que los inversores institucionales obtienen servicios extra de sus intermediarios (en forma de investigación y análisis de valores, generalmente) a cambio del compromiso de canalizar sus órdenes a través de estos. Abunda en este mismo sentido la respuesta a la pregunta acerca de si sería deseable imponer un libro central de órdenes por el que pasasen todas las órdenes de mercado (figura 2). A pesar de las injustas pero muy extendidas ideas de que la regla de concentración deviene en un monopolio de facto, hasta un 70% de los inversores encuestados consideraba deseable tal medida. 0% 20% 40% 60% 80% 100% 120% Intermediarios Inversores Académicos especialistas en microestructura de mercado Figura 2 ¿Sería deseable la imposición de un libro consolidado de órdenes con una estricta prioridad precio/tiempo? Deseable Neutral Indeseable Sin opinión Fuente: Schwartz y Weber (2001)

- 11. 11 A la vista de estos datos, no podemos más que concluir que “el beneficio de los inversores”, que los intermediarios presentan como la principal razón por la que la internalización resulta deseable, parece ser un argumento contrario a la propia opinión de los inversores. 2.2 Argumentos en contra de la internalización Quienes creen que la internalización es una práctica poco deseable citan al menos cuatro razones para apoyar esta tesis: el perjuicio ocasionado al proceso de formación de precios, la protección del inversor, la libertad de acceso a los sistemas de contratación y los problemas que platea la transparencia de las operaciones internalizadas. 2.2.1 El perjuicio al proceso de formación de precios. Tal y como ya hemos mencionado, existe cierto consenso (incluso entre algunos de los que la apoyan) acerca de que el principal problema que plantea la internalización es el deterioro que provoca en la formación de precios de los activos financieros cotizados. Los mercados de valores son instituciones cuya principal función es la producción de precios. A través de sus sistemas de contratación las bolsas agregan las expectativas de todos los participantes para producir, en cada momento, el precio que el mercado considera adecuado para un determinado activo financiero. Cuando existen diferentes centros de contratación las expectativas se agregan de forma segmentada y los precios obtenidos son de peor calidad (son menos informativos) que cuando esos precios se “producen” en un único punto de liquidez. La internalización, además, se caracteriza por no participar en el proceso de formación de precios pues las órdenes internalizadas no se “exponen” al mercado sino que se ejecutan tomando como precio de referencia el del libro de órdenes principal, un precio que, posiblemente, sería distinto de recibir el mercado principal las órdenes internalizadas. La consecuencia de unos precios menos informativos es que el mercado hará una asignación menos eficiente de los recursos financieros lo que seguramente implicará, entre otras cosas, que la economía cree menos riqueza.

- 12. 12 Además, la internalización, y en general la fragmentación de mercado, conducen a la violación de la prioridad precio-tiempo de los mercados de valores, que es el principal mecanismo con el que cuentan los mercados dirigidos por órdenes para “animar” a los inversores a suministrar liquidez mediante el envío de órdenes con límite de precio. Cuando existen varios centros en los que contratar, un inversor que coloque una orden limitada no tiene garantizado que su orden se ejecute antes que otra que haya llegado al mercado más tarde, ni tan siquiera que su orden se ejecute antes que otra que tenga peor precio que la suya. En estas condiciones los incentivos para poner una orden limitada en el mercado son escasos, lo que redundará en una menor liquidez en el mercado, en una incorporación de la información a los precios más lenta y de peor calidad (Lee (2002)), así como en unos diferenciales de compra – venta mucho más amplios. Por último, aunque quizá sea éste uno de los efectos más perniciosos de la internalización, son varios los autores (Chordia y Subrahmanyam (1995), Easley, Kiefer y O’Hara (1996), Lee (2002) y CEPS (2003)) que advierten que la internalización puede provocar un fenómeno denominado “descremado” del mercado (cream skimming). Prácticamente todos los modelos modernos de microestructura de mercado7 consideran que existen dos tipos de inversores: aquellos que contratan por razones de liquidez8 (inversores no informados) y aquellos que contratan por tener determinada información sobre las acciones cotizadas9 (inversores informados). A la hora de contratar un participante en el mercado preferirá hacerlo con un inversor no informado que con un inversor informado, pues, en principio, quien contrata con un inversor informado tiene buenas posibilidades de que los títulos que acaba de comprar o vender se muevan en un sentido desfavorable para él (por la propia definición de inversor informado). ¿Qué ocurre en presencia de internalizadores? Que éstos sólo procesarán las órdenes de los inversores no informados (inversores minoristas y fondos indexados), más rentables y menos arriesgadas, y canalizarán al mercado las órdenes de aquellos sospechosos de pertenecer a la categoría de inversores 7 En Madhavan (2001) se puede encontrar una excelente revisión de la literatura sobre microestructura de mercado. 8 Pensemos por ejemplo, en el inversor que, tras cobrar una paga extra, decide invertir su excedente en el mercado, o en el gestor de un fondo de inversión indexado que tiene que comprar (o vender) títulos a medida que su fondo experimenta entradas (o salidas) de partícipes. 9 Información que no tiene porqué calificarse como información privilegiada (insider information), cuyo uso está castigado por prácticamente todas las legislaciones de mercados de valores del mundo. Estaríamos más bien ante inversores que cuentan con buenos analistas que detectan que una acción infravalorada (o sobrevalorada) va a experimentar una corrección a corto plazo que la acercará a su valor real, una información muy valiosa (pues permite obtener beneficios en un espacio relativamente corto de tiempo) pero con una vida muy corta (porque se espera que la mencionada corrección se produzca rápidamente).

- 13. 13 informados. De esta manera al mercado principal sólo llegarán las órdenes más “peligrosas” con lo que el incentivo para contratar en el mismo será menor (habrá menos liquidez) y quienes se aventuren a hacerlo exigirán unos diferenciales de precios más amplios para compensar el riesgo que soportan10 . En definitiva nos encontraremos con un mercado menos líquido y con unos costes de transacción más elevados. 3.2.2 La protección del inversor. Dos son, al menos, los problemas que la internalización plantea desde el punto de vista de la protección al inversor: los conflictos de interés a los que se enfrentan los internalizadores y la regulación (y, especialmente, el “enforcement” de esa regulación) de los principios de mejor ejecución para las órdenes internalizadas. Cuando un intermediario financiero que practica la internalización recibe una orden de un cliente que ha dejado en manos del primero la elección de adónde dirigir la orden, el operador del intermediario que tiene que tomar esa decisión se encontrará con un conflicto entre los intereses del cliente (que busca que su orden se ejecute al mejor precio y menor coste posible) y los del propio intermediario (que obtiene mayores beneficios cuando las órdenes se ejecutan internamente en sus sistemas). El problema se agrava si tenemos en cuenta que el intermediario no sólo tiene interés acerca de en qué sistema ejecutar las órdenes sino también en qué momento hacerlo, pues podría ser conveniente ajustar la ejecución para adaptarla a los intereses de su departamento de operaciones por cuenta propia o incluso a los de clientes institucionales importantes (Biais y Davydoff (2002)). Un tercer factor es el potencial problema de colusión entre internalizadores, señalado por algunos autores (CEPS (2003) y Biais y Davydoff (2002)) a raíz de la situación de falta de competencia que la SEC detectó entre los intermediarios del NASDAQ y que la llevó a elaborar una normativa sobre manejo de órdenes (Order Handling Rule 10 Unos diferenciales amplios que, además, redundarán en un mayor beneficio para los internalizadores, pues estos suelen ejecutar las operaciones a unos precios iguales a los del mercado principal. Si los diferenciales en el mercado principal se amplían para compensar el riesgo de negociar con inversores informados, los internalizadores estarán ejecutando órdenes de inversores no informados a precios de inversores informados con lo que obtendrán unos beneficios muy superiores al riesgo que están soportando (Easley, Kiefer y O’Hara (1996)).

- 14. 14 (11Ac1)) que, entre otras cosas, obligaba a los intermediarios a difundir aquellas órdenes limitadas que no son capaces de ejecutar de forma inmediata. Aun cuando es innegable que los conflictos que acabamos de describir sólo existen en un contexto de internalización, los intermediarios arguyen que la regulación y las murallas chinas son mecanismos suficientes como para mitigarlos y ofrecer al inversor minorista una protección efectiva (APCIMS et alia (2002)). El problema es que recientemente hemos sido testigos de que no sólo las murallas chinas, sino incluso la propia regulación (o, más bien, el enforcement de esa regulación), en ocasiones, fallan. Y la experiencia nos indica que cuando se producen fallos los efectos pueden ser catastróficos en una industria que se basa fundamentalmente en la confianza. En los últimos 10 años han sido numerosos los casos de colusión así como de prácticas fraudulentas (derivadas de conflictos de interés) en el mercado norteamericano. Al problema del NASDAQ citado más arriba hay que añadir las desastrosas consecuencias de los conflictos de interés en casos como el de Enron, el escándalo de las OPVs tecnológicas a finales de los 90 o, más recientemente, el de los especialistas de la Bolsa de Nueva York, sólo por citar algunos. Esto no quiere decir que la regulación del mercado de valores no sea efectiva, sino que siempre que una práctica genera un conflicto de interés hay que tener en cuenta la relación entre el beneficio de tal práctica y la probabilidad (multiplicada por el coste) de un fallo en el enforcement de las normas que regulan ese conflicto. La probabilidad de un fallo en la aplicación de las normas que regulan las prácticas del mercado de valores es tanto mayor cuanto más complejas y menos transparentes sean tales prácticas y la internalización, además de ser una actividad compleja, es intrínsecamente opaca. Esto nos lleva directamente al segundo de los problemas relacionados con la protección del inversor que plantea la internalización: cómo garantizar la mejor ejecución de las órdenes internalizadas. La mejor ejecución es una “medida de protección al consumidor […] dirigida a requerir que las empresas de inversión ejerzan un cuidado razonable en la ejecución de las órdenes, con énfasis en el precio” (FSA 2001). A pesar de la simpleza de la definición anterior, la mejor ejecución es un concepto elusivo que cuenta con múltiples dimensiones, no sólo el precio, sino también los costes de transacción, la velocidad de

- 15. 15 ejecución, o el riesgo de contrapartida, por citar algunos. En cualquier caso, académicos y reguladores coinciden en que el precio es uno de los principales elementos de juicio a la hora de valorar la ejecución de las órdenes de los inversores, un elemento que en presencia de internalizadores es muy difícil de definir (Schwartz y Wood (2003)). Cuando un mercado está centralizado, determinar cuál es el mejor precio disponible en el mismo es un ejercicio trivial: la mejor posición de compra en el libro de órdenes es el mejor precio de venta disponible y la mejor posición de venta es el mejor precio de compra. Sin embargo, en un mercado donde existen internalizadores habría, teóricamente, que examinar las mejores y posiciones de compra y venta de todos y cada uno de los puntos en los que esa orden pueda ser ejecutada, un ejercicio costoso en el mejor de los casos. Además, este examen debería de realizarse instantáneamente, pues al experimentar los mercados variaciones de precios de forma continua el intermediario se encontrará que, una vez finalizado el análisis de todos los precios disponibles y decidido cual es el mejor, es más que probable11 que ese precio ya no esté disponible12 . Por otra parte este proceso sólo será posible cuando se puede acceder libremente a todos los sistemas de contratación y cuando existen unas normas de transparencia previa a la contratación adecuadas; precisamente otros de los problemas que la internalización plantea, como veremos a continuación. 3.2.3 La libertad de acceso a los sistemas de contratación. Uno de los criterios que se usan para evaluar la calidad de un mercado de valores es el tratamiento justo y no discriminatorio a los inversores (Alonso y Sastre (2003)). Como ya se ha indicado al principio de este artículo un internalizador ejecuta las órdenes de sus clientes contra la cuenta propia del mismo internalizador. De esta forma un inversor que quiere que una orden sea ejecutada por un internalizador determinado debe, en primer lugar, ser cliente de ese internalizador y, en segundo, tener la suerte de que su orden sea aceptada por éste, pues los internalizadores eligen qué órdenes ejecutan y cuáles envían al mercado principal. La internalización no sólo conculca el principio de igualdad de trato a los inversores sino que, al disponer el internalizador de discreción para ejecutar o no la orden, se 11 Aún cuando ayudado por sistemas de IT este proceso no le lleve más de 30 o 40 segundos. 12 Precisamente este problema fue una de las principales razones por las que en 1971 la SEC obligó a la NASD a consolidar los precios que ofrecían sus miembros en un único sistema consolidado de difusión de precios: el NASDAQ.

- 16. 16 impide, o al menos se dificulta, el arbitraje entre los distintos sistemas de ejecución de un mercado lo que supondrá la existencia de múltiples precios para un activo financiero. 3.2.4 La transparencia de las operaciones internalizadas. El mejor instrumento del que los reguladores disponen para mitigar los problemas que plantea la internalización, especialmente los relacionados con la formación de precios y la protección al inversor, es la transparencia. El concepto de transparencia en los mercados financieros tiene dos dimensiones que es necesario distinguir: la pretransparencia y la postransparencia. El primero hace referencia a los precios y los volúmenes a los que están dispuestos a comprar y vender los participantes en el mercado, mientras que el segundo es la información sobre las operaciones ya ejecutadas. La postransparencia, además de ser un elemento que agiliza el proceso de formación de precios (Lyons (1996), Bloomfiled y O’ Hara (1999)), es esencial para que los participantes puedan conocer la situación de cada activo negociado en el mercado en cada momento (lo que requiere información no sólo de precios, sino también de volúmenes), evaluar la evolución de dicho activo a lo largo de una sesión, así como para analizar cuán buena o mala ha sido la ejecución de una orden por parte de un intermediario. Entre quienes apoyan la internalización (y, por supuesto, entre quienes están en contra) existe un consenso bastante claro en favor de la postransparencia, aunque con matices referidos al tiempo que media entre la ejecución de una operación y el momento en que se informa al mercado de los detalles de la misma. Mientras que los mercados regulados quieren que las reglas a las que están sujetos (comunicar la información de forma inmediata) sean también aplicables a los internalizadores para así garantizar la integridad de la información que se transmite al mercado, éstos pretenden informar con un cierto retraso, con el fin de tener tiempo suficiente para ajustar sus posiciones por cuenta propia tras haber ejecutado una operación determinada. Aún cuando es cierto que, teóricamente, la operativa por cuenta propia de operaciones de gran tamaño se gestiona mejor con bajos niveles de transparencia, estudios empíricos realizados en la Bolsa de Londres con diferentes niveles de transparencia concluyeron que los retrasos en la publicación de grandes operaciones

- 17. 17 no suponían mejora alguna en los niveles de liquidez de los títulos, en los diferenciales de compra -venta o en la velocidad de ajuste de los precios (Gemmill (1996)). La pretransparencia es un asunto mucho más controvertido. Los estudios teóricos, empíricos y experimentales sólo coinciden en que un elevado grado de pretransparencia beneficia de forma desigual a los distintos participantes del mercado, difiriendo en cuáles de esos participantes salen más beneficiados, así como en los efectos de la pretransparencia sobre la liquidez y los diferenciales de precios13 . Sin embargo, y con independencia de las cuestiones anteriores, sí que existe un alto grado de consenso en que la pretransparencia es la piedra angular de las medidas conducentes a mitigar la fragmentación de mercado debido a las siguientes razones: i. Es un elemento esencial para garantizar la competencia entre intermediarios (Stoll en Lee (2002)). Con transparencia previa a la contratación resulta mucho más difícil la puesta en práctica de (ilegales) prácticas de colusión entre internalizadores, pues el mercado puede observar el comportamiento de éstos a lo largo de la sesión, facilitando además la elección del intermediario que ofrece un precio más favorable. ii. En línea con el punto anterior, la pretransparencia es un mecanismo para garantizar el principio de mejor ejecución de órdenes, pues ayuda a los inversores y reguladores a controlar que las operaciones se llevan a cabo al mejor precio disponible en el mercado en cada momento ((Stoll en Lee (2002)). De no existir pretransparencia, un internalizador puede argumentar que una operación no se cerró al mejor precio disponible porque no conocía todos y cada uno de los precios ofertados. La pretransparencia, además, reduce los costes de la búsqueda que un inversor o intermediario tendría que llevar a cabo para averiguar en qué punto del mercado se le ofrecen unas condiciones de negociación más ventajosas. iii. La pretransparencia es un elemento que evita que el regulador del mercado se vea obligado a imponer a los intermediarios costosos y complejos sistemas de reporte destinados a evitar los conflictos de interés que surgen con la internalización. Sin pretransparencia, por ejemplo, es difícil controlar que un intermediario no practica el front running con las órdenes de sus clientes. 13 Entre la muy amplia literatura sobre transparencia ver, por ejemplo, (Biais (1993), Pagano y Roel (1996), Scalia y Vacca (1999), Madhavan (2000) Biais, Chester y Spatt (2002) o Angeles de Frutos y Manzano (2002)

- 18. 18 iv. La pretransparencia es el único medio disponible para la consolidación de la información de los distintos segmentos de mercado, pues al posibilitar la comparación de precios entre los distintos puntos de liquidez permite a los arbitrajistas la realización de su labor de unificación de precios14 . v. La pretransparencia, por último, sirve para paliar en cierta medida la violación de la prioridad precio – tiempo de las órdenes límite que mencionamos en el punto 2.2.1 anterior. A pesar de lo anterior, los internalizadores, tanto en Europa como en los Estados Unidos, se oponen a la pretransparencia amparándose en que el coste de poner en práctica tales medidas así como los costes de selección adversa15 son suficientemente altos como para acabar con su modelo de negocio. En realidad creemos que, en línea con lo indicado por Alonso y Sastre (2003), son muchos los MTFs e internalizadores que fundamentan su estrategia competitiva en niveles de transparencia inferiores al de los de los mercados regulados. Además, las razones aducidas por los internalizadores en favor de un régimen de pretransparencia más opaco que el aplicado a los mercados regulados nos parecen hábiles sofismas. Apoyándose en algunos de los estudios mencionados a lo largo de este epígrafe los internalizadores documentan que la pretransparencia disminuye la liquidez y aumenta los diferenciales, pues con pretransparencia los inversores no colocaran órdenes limitadas para no dar una opción gratuita al resto del mercado sobre el título que quieren comprar o vender16 (APCIMS et alia 2003). Sin embargo, “olvidan” que si las órdenes limitadas de los clientes se internalizan sin dar 14 Aún cuando los arbitrajistas podrían llevar a cabo estas labores en mercados sin pretransparencia se enfrentarían (tal y como hemos mencionado en el punto ii) a unos costes de búsqueda tan elevados que harían que el arbitraje sólo fuera rentable para desviaciones muy graves entre distintos puntos de liquidez. Con pretransparencia estas desviaciones serán pequeñas, pues los arbitrajistas sólo tendrán que hacer frente a los costes de transacción de la operación de arbitraje. 15 En este contexto, los costes de selección adversa son los costes producidos por la posibilidad de que al publicar los precios a los que los internalizadores están dispuestos a comprar o vender, éstos se encuentren con solicitudes de compra o venta de inversores informados, lo que conlleva los riesgos descritos en el punto 2.2.1. 16 Una orden limitada se puede considerar como una opción financiera gratuita que el inversor ofrece al mercado. Es una opción porque, por ejemplo, un inversor que coloque una orden limitada de venta sobre los títulos de una compañía a 1,05 euros cuando su precio de mercado es de 1 euro, está ofreciendo al mercado la posibilidad de comprar a 1,05 euros (estaríamos ante una opción out of the money) y corre el riesgo de que, con la llegada de nueva información, el precio suba automáticamente a 1,20 euros (la opción pasa al estatus in the money) sin que al inversor le dé tiempo a cancelar o aumentar el precio de su orden limitada para aprovecharse de la nueva información. Es gratuita porque el inversor no recibe prima alguna por el ofrecimiento de tal opción, su único beneficio es la oportunidad de vender esos títulos al precio que, inicialmente (antes de la llegada de la nueva información), deseaba.

- 19. 19 pretransparencia al resto del mercado tal opción queda ahora, exclusivamente, en las manos de los internalizadores que la usarán en su propio beneficio. Para finalizar, queremos insistir, una vez más, en la importancia que la información sobre el flujo de órdenes (la pretransparencia) tiene en la formación de precios. Tal y como señalan Chung, de Jong y Rindi (2004) incluso si el mercado se mueve de acuerdo con fundamentales conocidos por el público, el flujo de órdenes contiene información de gran valor sobre la evolución a corto plazo de los precios pues dicho flujo es una función directa de las creencias formadas por los participantes en el mercado y, sin un adecuado régimen de pretransparencia, esa información sólo será conocida por el creador de mercado, en nuestro caso, el internalizador.

- 20. 20 3. La internalización en el marco de la directiva 2004/39/CE de mercados de instrumentos financieros Como es sabido, la regulación de la internalización ha sido uno de los puntos más controvertidos durante la elaboración de la segunda Directiva de Servicios de Inversión que afronta la integración del mercado financiero europeo con una filosofía distinta a la originaria ISD: La Directiva 93/22/CEE de Servicios de Inversión tenía como objetivo principal establecer un verdadero mercado financiero integrado en Europa a través de la supresión de las barreras de entrada y del fomento de un entorno competitivo basado en la flexibilidad y calidad de los servicios financieros y en una supervisión adecuada que garantizase la protección del inversor. La Directiva, a su vez, reconocía las importantes diferencias existentes en las prácticas de mercado de los países miembros, por lo que dejaba un amplio margen de maniobra a estados para transponerla a las legislaciones nacionales respetando las peculiaridades de los distintos sistemas financieros. En noviembre de 2000, la Comisión emprendió la reforma de esta Directiva, como respuesta a la evolución de los mercados financieros en general, el progresivo aumento del número de inversores que participan en los mismos y la creciente complejidad y variedad de servicios e instrumentos negociados en los mercados de valores. Dicho proyecto, tras casi cuatro años de consultas y debates, se ha materializado en la Directiva 2004/39/CE de los Mercados de Instrumentos Financieros de 21 de abril de 2004 (en adelante DMIF). La DMFI cambia sustancialmente el alcance y significado de la anterior DSI y responde al doble propósito de cubrir tanto el régimen de los intermediarios financieros en relación con los valores negociables como el régimen de los mercados regulados y sistemas de negociación de tales valores. El proceso de aprobación de la DMIF ha sido francamente complejo: desde la publicación de una primera propuesta oficial por parte de la Comisión Europea en septiembre de 2002, ha sido necesario que el proyecto de reforma fuera debatido y votado en dos lecturas sucesivas en el Parlamento Europeo en septiembre de 2003 y febrero de 2004, para ser finalmente aprobada en abril no sin, para algunos, cierto

- 21. 21 apresuramiento provocado por la inminencia de la ampliación de la Unión Europea el pasado mes de mayo y del relevo parlamentario en junio. Este largo lapso de tiempo pone de manifiesto la inexistencia de un verdadero consenso entre los países miembros de la Unión Europea. Basta recordar que el Consejo Europeo, tras el primer debate en el Parlamento, sólo pudo alcanzar una posición común aceptable para todas las delegaciones de los países miembros de la Unión Europea por mayoría cualificada, con los votos en contra de las delegaciones de Reino Unido, Luxemburgo, Suecia, Finlandia e Irlanda. Buena parte de esta divergencia de opiniones ha venido dada por el nuevo enfoque de la DMIF que, con la finalidad de subsanar la supuesta falta de competencia en el mercado europeo de valores, no toma en consideración la existencia de dos modelos de mercado diferentes en Europa (los dirigidos por precios y los dirigidos por órdenes), ni el hecho de que la ejecución organizada de órdenes por parte de los intermediarios puede afectar al modelo de mercado que cada Estado miembro de la Unión Europa estime preferible, como ya se ha expuesto anteriormente. Entre las novedades que establece la DMIF y en especial en lo que atañe a la internalización, cabe destacar tres cuestiones: En primer lugar, se suprime la norma de concentración, aún vigente en muchos países europeos, cuya consecuencia principal es la posibilidad que se brinda a las empresas de servicios de inversión para internalizar órdenes. En segundo lugar, para tratar de paliar los posibles efectos perniciosos de tal internalización, la DMIF prevé el establecimiento de un régimen de transparencia previa y posterior a la negociación. Por último, se amplía el ámbito de aplicación de la Directiva al incluir a los operadores de sistemas de negociación multilateral (los ya mencionados MTFs) dentro del mismo. En la Directiva, concretamente en su artículo 4 (7), se define al Internalizador Sistemático como la empresa de servicios de inversión que, de forma organizada, frecuente y sistemática, negocia por cuenta propia mediante la ejecución de órdenes de clientes al margen de un mercado regulado o un MTF. De esta forma se excluye expresamente de la definición de internalización, como ya se ha indicado al comienzo

- 22. 22 de este artículo, el case de órdenes de signo contrario de dos clientes distintos o “crossing”, quedando dicha práctica encuadrada para la directiva dentro de las actividades propias de los MTFs. Como ya se ha expuesto en el punto 2.2 anterior, tal internalización plantea la cuestión relativa a sus consecuencias en el proceso de formación eficiente y neutral de precios en los mercados de valores y la protección e igualdad de trato entre los inversores ya que, al no pasar por el mercado bursátil un determinado volumen de órdenes sobre valores que se negocian en él, se perjudica la eficiente formación de sus precios, que deja de tener en cuenta esas órdenes. La protección de los inversores en relación con la internalización, es abordads en los artículos 21 y 22 de la DMIF. Además de obligar a las empresas de servicios de inversión a ejecutar las órdenes de los clientes en las mejores condiciones posibles en cuanto a precio, costes, tiempo, probabilidad de ejecución y condiciones de liquidación, la directiva establece que aquellos intermediarios cuyas políticas de ejecución de órdenes permitan la ejecución fuera de mercados regulados o MTFs deben pedir un consentimiento expreso de sus clientes para llevar a cabo tales prácticas. La fuerza de esta medida se ve enormemente mermada porque la directiva no sólo ofrece posibilidad de obtener tal consentimiento operación por operación sino que también abre la puerta a un consentimiento genérico bajo la forma de un “acuerdo general”. Para salvar la interrelación entre los mercados bursátiles y la internalización de operaciones, y garantizar una correcta formación de los precios así como la protección de los intereses de los inversores, la DMIF establece en su artículo 27 un régimen de transparencia previa a la negociación que, en determinados casos, obliga a los internalizadores a hacer públicas las condiciones que ofrecen a aquellos clientes que quieran hacer uso del sistema de internalización. El debate acerca de este artículo se ha centrado en dos puntos especialmente polémicos. Por una parte, no todas las órdenes quedan sujetas al régimen de transparencia previa: tan sólo aquéllas referidas a acciones para las que exista un mercado líquido y que no superen un cierto tamaño denominado en la Directiva como “volumen estándar de mercado”. La definición de tal término será determinada reglamentariamente y tiene

- 23. 23 una importancia vital, puesto que de ella dependerá que un mayor o menor número de operaciones realizadas en régimen de internalización queden sometidas a las obligaciones de transparencia previa. Esto implica que cuanto más pequeño sea el tamaño de las operaciones consideradas de “volumen estándar” más posibilidades se reconocen a los internalizadores para ejecutar órdenes sin tener que revelar públicamente sus condiciones y ofrecer las mismas a todos los inversores. Por otra parte, en las primeras discusiones del texto de la Directiva se preveía que las cotizaciones publicadas por los internalizadores fueran vinculantes tanto en las operaciones realizadas para inversores minoristas como para los profesionales, asegurando así que todo el público inversor pudiera comparar las condiciones existentes en el mercado y las ofrecidas por la empresa de servicios de inversión que internaliza. Sin embargo, finalmente se ha optado por permitir que los internalizadores mejoren las condiciones de esas órdenes vinculantes para los inversores profesionales, por considerar que no necesitan el mismo grado de protección que los inversores minoristas, en teoría menos informados que los primeros y, por tanto, potencialmente más desprotegidos. En todo caso, se ha procurado que, en la medida de lo posible y según el procedimiento Lamfalussy17 , la DMIF establezca principios generales que habrán de ser complementados por una serie de mandatos de desarrollo de ciertos conceptos tales como el “volumen estándar” de las operaciones antes mencionado, por lo que cuestiones de máxima importancia para establecer una predicción de los efectos de la internalización de órdenes en el mercado de valores europeos quedan pendientes de resolver. En este sentido, en la fecha de publicación de este artículo no cabe sino abstenerse de establecer predicciones sobre el futuro de la internalización en Europa, conscientes de que, como se suele decir, “el diablo está en la letra pequeña”. 17 El Procedimiento Lamfalussy nace con el objetivo de conseguir regulaciones modernas y flexibles, capaces de adaptarse a los rápidos cambios que se producen en los mercados de valores. Divide la legislación europea de valores en Principios Marco – legislación de Nivel 1 – consistentes en directivas y regulaciones y Medidas de Implementación – conocidas como legislación de Nivel 2 – regulaciones de carácter más detallado y técnico aprobadas por el Comité de Valores Europeo – formado por representantes de los ministerios con competencias en la materia – en función de los poderes conferidos en la correspondiente legislación de Nivel 1. Dicho Comité es asistido por el Comité de Reguladores Europeo – CESR, formado por los presidentes de las CNMV de cada país.

- 24. 24 BIBLIOGRAFÍA: Adarraga, Ramón “Descripción cuantitativa y cualitativa del Mercado Europeo de Capitales” en Estudio sobre la Reforma de los Mercados de Capitales Europeos, publicado por la Fundación de Estudios Financieros, 2003 Admati, A.R.; Pfleiderer, P., “Sunshine trading and financial market equilibrium”, Review of Financial Studies 4, 1991 Alonso Alonso, Enrique; Saster Cochado, Galo J. “Transparencia y Principio de Mejor Ejecución” CNMV Monografía nº 2, 2003 Association of Private Client Investment Managers and Stockbrokers – European Association of Securities Dealers (APCIMS), Futures and Options Association, International Primary Market Association, International Securities Market Association, International Swaps and Derivatives Association, London Investment Banking Association, The Bond Market Association “Innovation Competition Diversity Choice. A European capital market for the 21 st Century” Position Papers, 2002 Battalio, Robert H.; Greene, Jason; Jennings, Robert. “Do Competing Specialists and Preferencing Dealers affect Market Quality?” Review of Financial Studies, Vol. 10, No. 4, 1997 Battalio, Robert H.; Jennings, Robert; Selway III, James P., The Relationship between Marketmaking Revenue, Payment for Order Flow, and Trading Costs for Market Orders. Georgia State University, University of Cincinnati, Kelley School of Business Indiana University, Goldman Sachs, 2000 Biais, Bruno; Davydoff, Didier “Internalization, investor protection and market quality” OEE Paper, 2002 Bloomfield, Robert J.; O’Hara, Maureen. “Market Transparency: Who Wins and Who Loses?” Review of Financial Studies, Vol. 12, No. 1, 1999

- 25. 25 CEPS, “Competition, Fragmentation and Transparency. Providing the Regulatory Framework for Fair, Efficient and Dynamic European Securities Markets”, Assessing the ISD Review CEPS Task Force Report, 2003 Cheung, Yiu Chung, de Jong, Frank; Rindi, Barbara, "Trading European Sovereign Bonds: The Microstructure of the MTS Trading Platforms". CEPR Discussion Paper No. 4285, Marzo 2004 Chordia, Tarun; Subrahmanyam, Avanidhar. “Market Making, the Tick Size, and Payment-for-Order Flow: Theory and Evidence”. Journal of Business, Vol. 68, No. 4, 1995 Chowdhry, B.; V. Nanda, “Multimarket trading and market liquidity”, Review of Financial Studies 4, 1991 Davies, Ryan; Dufour, Alfonso; Scott-Quinn, Brian, “Building a competitive and efficient european financial market” ECMI Short Paper n. 4, 2003 Easley, David; Kiefer, Nicholas M.; O'Hara, Maureen, “Cream-skimming or profit sharing?” The curious role of purchased order flow, Journal of Finance 51, 1996 Fong, Kingsley; Madhavan, Ananth; Swan, Peter L., “Why do markets fragment?” Working Paper, School of Business, University of Sydney, 2001 FSA “Best Execution” Financial Services Authority Working Paper, 2001 Gemmill, Gordon, “Transparency and Liquidity: A Study of Block Trades on the London Stock Exchange under Different Publication Rules”. Journal of Finance, Vol. 51, No. 5, 1996 Karmel Solomon M. y Bryon, Justin (Eds) A Comparison of SMEs in Europe and in the USA ECMI Research Report, Routledge, 2002 Lee, Ruben “Capital Markets that Benefit Investors. A Survey of the Evidence on Fragmentation, Internalisation and Market Transparency” Oxford Finance Group, 2002

- 26. 26 Lyons, Richard K. “Optimal Transparency in a Dealer Market with an Application to Foreign Exchange”. Journal of Financial Intermediation, Vol. 5, No. 3, 1996. Madhavan, Ananth, , “Consolidation, fragmentation, and the disclosure of trading information”, Review of Financial Studies 8, 1995 Madhavan, Ananth, ”Market Microstructure: A Survey” Working Paper, Marshall School of Business University of Southern California, 2001 Pagano, Marco, “Trading volume and asset liquidity”, Quarterly Journal of Economics 104, 1989 Paz-Ares, Cándido, “El gobierno corporativo como estrategia de creación de valor”, Revista de Derecho Mercantil Num. 251, 2004 Peterson, Mark A., and Erik R. Sirri , “Order preferencing and market quality on U.S. equity exchanges”, Working Paper, Southern Illinois University & Babson College, 2002 Reese, William A. y Weisbach, Michael S. “Protection of Minority Shareholder Interests, Cross-listings in the United States, and Subsequent Equity Offerings”, NBER Working Paper num. 8164, 2002 Schwartz, Robert A y Weaver, Daniel G. “What we think about the quality of our Equity markets” The Journal of Portfolio Management, summer, 2001 Schwartz, Robert A. y Wood, Robert A. (2003) “Best Execution” The Journal of Portfolio Management, summer 2003. Securities and Exchange Commission. Report on the Practice of Preferencing, 1997