Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Detraccion SUNAT

Similar a Detraccion SUNAT (20)

Detraccion SUNAT

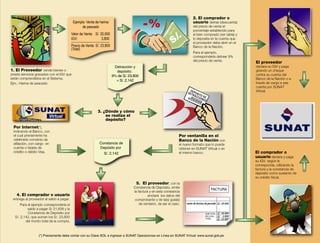

- 1. 1. El Proveedor vende bienes o presta servicios gravados con el IGV que están comprendidos en el Sistema. Ejm.: Harina de pescado 3. ¿Dónde y cómo se realiza el depósito? 4. El comprador o usuario entrega al proveedor el saldo a pagar. Para el ejemplo correspondería el saldo a pagar S/ 21,658 y la Constancia de Depósito por S/. 2,142, que suman los S/. 23,800 del monto total de la compra. 5. El proveedor, con la Constancia de Depósito, emite la factura y en esta constancia anotará los datos del comprobante y de la(s) guía(s) de remisión, de ser el caso. El proveedor declara su IGV y paga girando un cheque contra su cuenta del Banco de la Nación o a través de cargo a esa cuenta por SUNAT Virtual. El comprador o usuario declara y paga su IGV. según le corresponda, utilizando la factura y la constancia de depósito como sustento de su crédito fiscal. FACTURA S/. 20,000 S/. 20,000 S/. 3,800 S/. 23,800 Detracción y depósito: 9% de S/. 23,800 = S/. 2,142 2. El comprador o usuario detrae (descuenta) del precio de venta el porcentaje establecido para el bien comprado (ver tabla) y lo deposita en la cuenta que el proveedor debe abrir en el Banco de la Nación. Para el ejemplo, correspondería detraer 9% del precio de venta. Por Internet(*), indicando el Banco, con el cual previamente ha celebrado convenio de afiliación, con cargo en cuenta o tarjeta de crédito o débito Visa. Por ventanilla en el Banco de la Nación con el nuevo formato que lo puede obtener en SUNAT Virtual o en el mismo banco. Ejemplo: Venta de harina de pescado Valor de Venta: S/. 20,000 IGV: 3,800 ------------------------------------ Precio de Venta S/. 23,800 (Total) Constancia de Depósito por S/. 2,142 DEPOSITO DE DETRACCIONES -% venta de harina de pescado SUB TOTAL IGV (19%) TOTAL (*) Previamente debe contar con su Clave SOL e ingresar a SUNAT Operaciones en Línea en SUNAT Virtual: www.sunat.gob.pe