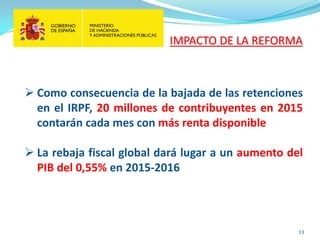

La reforma fiscal propone reducir los impuestos para impulsar el empleo y el crecimiento. Esto incluye una reducción del 12.5% en los impuestos para todos los contribuyentes, con mayores reducciones para las rentas bajas y medias. También introduce nuevas deducciones para familias y personas con discapacidad, así como menores impuestos a las empresas, especialmente las pymes.