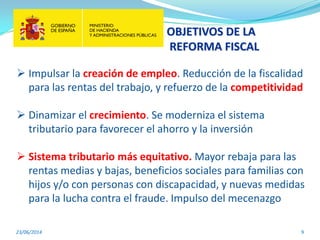

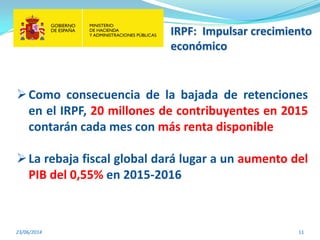

Este documento resume la reforma fiscal propuesta por el gobierno español en 2014. Propone reducir los tipos impositivos del IRPF para impulsar el crecimiento económico, especialmente para las rentas medias y bajas. También aumenta las deducciones y beneficios para las familias y personas con discapacidad para mejorar la equidad. Además, crea nuevos vehículos para fomentar el ahorro a largo plazo y reduce las retenciones para autónomos con bajos ingresos.