Descargar para leer sin conexión

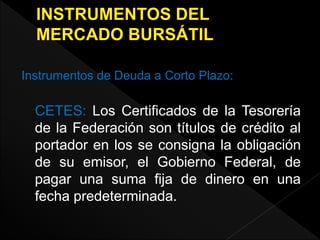

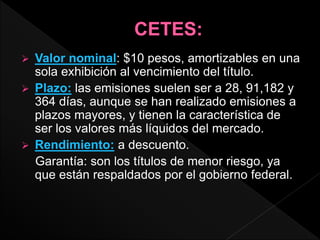

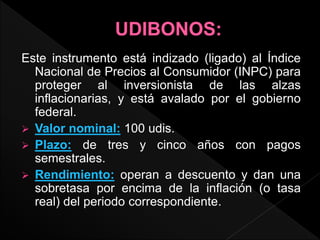

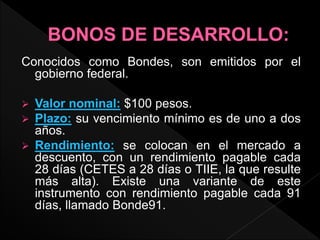

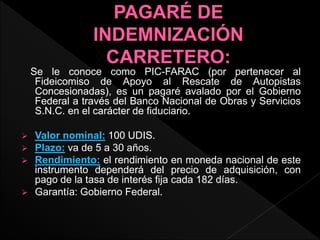

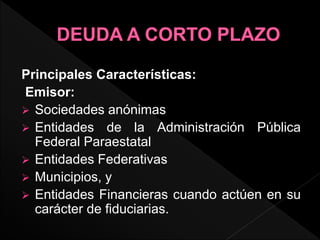

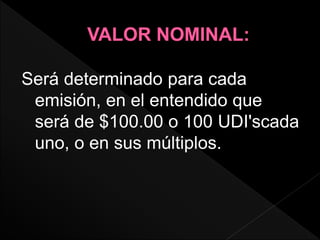

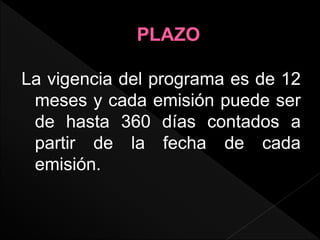

El documento describe los diferentes mercados de deuda, incluyendo instrumentos como CETES, Bondes, UDIBONOS y PIC-FARAC. Explica que los gobiernos y empresas pueden obtener financiamiento a través de préstamos o emitiendo instrumentos de deuda en el mercado. Además, detalla características clave de los instrumentos de deuda como su cotización, colocación, tasa de interés y riesgo del emisor.