Descargar para leer sin conexión

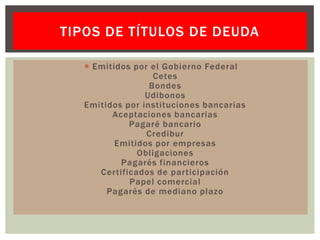

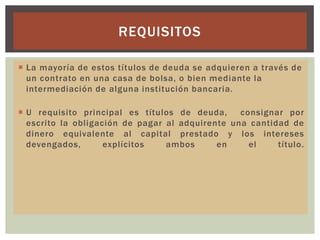

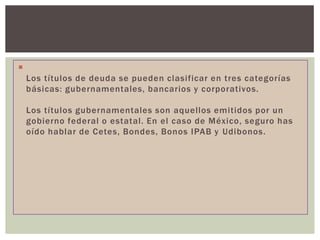

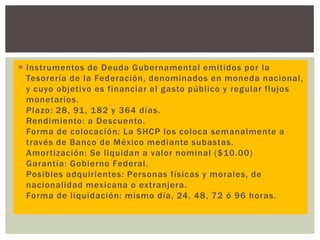

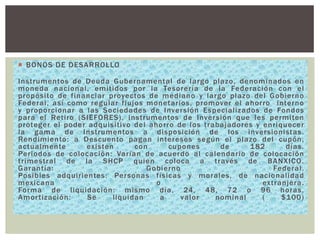

Este documento proporciona información sobre diferentes tipos de títulos de deuda, incluyendo sus características, requisitos y ejemplos. Explica que los títulos de deuda pueden ser emitidos por gobiernos, bancos u otras empresas e incluyen detalles sobre instrumentos específicos como CETES, Bondes, Bonos IPAB y Udibonos. También describe las clasificaciones, emisores, propósitos y procesos de valuación de los títulos de deuda.