Este documento es la portada y los primeros párrafos del libro "Administración de costos. Contabilidad y control", quinta edición escrito por Don R. Hansen y Maryanne M. Mowen. Presenta información sobre los autores, traductores, revisores y la editorial. También incluye un prefacio donde los autores describen la estructura y características principales del libro, el cual cubre tanto sistemas tradicionales de administración de costos basados en funciones como sistemas más recientes basados en actividades.

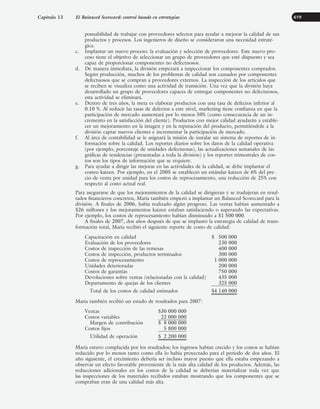

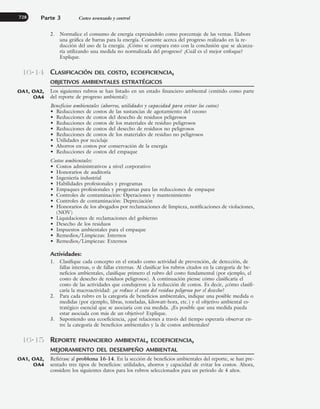

![En una organización cuya misión básica sea producir y vender impresoras láser, los vice-

presidentes de manufactura y de marketing, el gerente de la planta y los ensambladores ocu-

pan puestos de línea. Los vicepresidentes de finanzas y de recursos humanos, el contador de

costos y el gerente de compras ocupan puestos de staff.

El segmento del organigrama que se muestra en el cuadro 1-2, ejemplifica los puestos or-

ganizacionales para las áreas de producción y de finanzas. Ya que uno de los objetivos básicos

de la organización es producir, aquellos que están directamente involucrados en la producción

mantienen puestos de línea. Aunque los contadores administrativos, como los contralores y los

gerentes de contabilidad de costos pueden ejercer una influencia considerable en la organiza-

ción, no tienen autoridad sobre los gerentes del área de producción. Los gerentes en puestos

de línea son aquellos que fijan la política y que toman decisiones que deben tener un impacto

sobre la producción. Sin embargo, al suministrar y al interpretar la información contable, los

contadores pueden tener influencia significativa en las políticas y en las decisiones. Los conta-

dores también participan en equipos de proyectos que están involucrados en la toma de deci-

siones.

Capítulo 1 Introducción a la administración de costos 13

Capítulo 1 Introducción a la administración de costos

Segmento del organigrama: Empresa de manufactura

CUADRO 1-2

Funciones de línea Funciones de staff

Vicepresidente

de producción

Vicepresidente

de finanzas

Supervisor

de producción Contralor Tesorero

Presidente

Encargado del

departamento

de máquinas

Encargado del

departamento

de ensamble

Costos Impuestos

Finanzas Sistemas

Auditoría

interna

El contralor

El contralor, siendo el responsable del departamento de contabilidad, supervisa todos los de-

partamentos contables. Debido al papel crucial de la contabilidad administrativa en la opera-

ción de una organización, es frecuente que se vea al contralor como un miembro del equipo

de la alta gerencia y se le motive a participar en las actividades de planeación, control y toma de

decisiones. Como principal funcionario del área de contabilidad, el contralor tiene responsa-

bilidades por los requerimientos contables tanto internos como externos. Este cargo puede

incluir una responsabilidad directa en las funciones de auditoría interna, contabilidad de cos-

tos, contabilidad financiera [incluyendo la elaboración de estados financieros para información

bursátil a la Securities and Exchange Commission (SEC)], la contabilidad de sistemas (inclu-

yendo el análisis, el diseño y los controles internos), el apoyo en presupuestos, el análisis eco-

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-41-320.jpg)

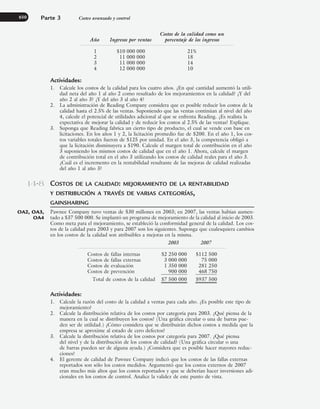

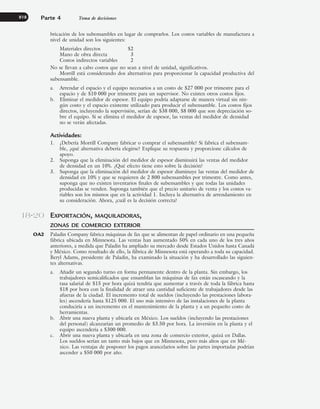

![diante la fórmula del costo, se estimaría éste en $5 000 [$800 ⫹ ($12 ⫻ 350)]. De este costo

total, $800 son fijos y $4 200 son variables.

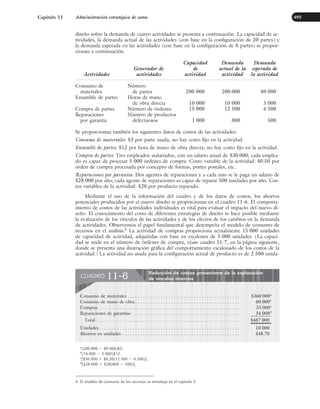

Una ventaja significativa del método de diagrama de dispersión es que permite a un ana-

lista de costos inspeccionar los datos en forma visual. El cuadro 3-9 presenta las situaciones de

Parte 1 Conceptos fundamentales

84

Patrones de comportamiento de costos

CUADRO 3-9

Gráfica A – Relación no lineal

0

Costo de

la actividad

Producto final de la actividad

Gráfica B – Cambio ascendente en la relación de costos

0

Costo de

la actividad

Producto final de la actividad

Gráfica C – Presencia de puntos atípicos

0

Costo de

la actividad

Producto final de la actividad

X1

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-112-320.jpg)

![comportamiento de costos que no son apropiadas para la aplicación simple del método de

punto alto-punto bajo. La gráfica A muestra una relación no lineal entre el costo y el producto

final. Un ejemplo de esto es un descuento de volumen dado sobre los materiales directos o

una evidencia de aprendizaje por parte de los trabajadores (por ejemplo, a medida que se tra-

baja un número de horas mayor, el costo total aumenta a una tasa decreciente debido al in-

cremento en eficiencia de los trabajadores). La gráfica B muestra un cambio ascendente en el

costo si se elaboran más de X1 unidades, tal vez debido a los costos de tener que pagar un su-

pervisor adicional o de trabajar un segundo turno. La gráfica C muestra aquellos puntos atí-

picos que no representan a la relación general de costos.

La fórmula de costos para el manejo de los materiales se obtuvo al ajustar una línea a los

dos puntos [(0, $800) y (100, $2 000)] en la gráfica C del cuadro 3-8. Hemos utilizado nues-

tro juicio para seleccionar la línea. Mientras que una persona puede decidir que la línea del

mejor ajuste es la que pasa a través de esos dos puntos, otros, utilizando su propio juicio, pue-

den decidir que la mejor línea pasa a través de otros pares de puntos.

El método de diagrama de dispersión sufre de la falta de un criterio objetivo para elegir

la línea del mejor ajuste. La calidad de la fórmula de costos depende de la calidad del juicio

subjetivo del analista. El método de punto alto-punto bajo elimina la subjetividad en la elec-

ción de la línea. Sin importar quién utilice el método, resultará la misma línea.

Al observar de nuevo las gráficas B y C del cuadro 3-8, podemos comparar los resultados

del método de diagrama de dispersión con los del método de punto alto-punto bajo. Existe

una diferencia entre los componentes del costo fijo y las tasas variables. El costo de manejo de

materiales pronosticado para 350 desplazamientos es de $5 000, según el método de diagrama

de dispersión y de $5 437.50 según el método de punto alto-punto bajo. ¿Cuál es “correcto”?

Ya que los dos métodos pueden producir fórmulas de costos significativamente diferentes, la

cuestión de cuál método es el mejor es un aspecto que surge en forma natural. En términos

ideales, se necesita un método que sea objetivo y que, al mismo tiempo, produzca la mejor lí-

nea de ajuste. El método de mínimos cuadrados define el mejor ajuste y es objetivo en el

sentido de que el uso de este método para un conjunto de datos determinado producirá la

misma fórmula de costos.

El método de mínimos cuadrados

Hasta este punto, se ha hecho alusión al concepto de una línea que se ajuste mejor a los pun-

tos que se muestran en un diagrama de dispersión. ¿Qué se quiere decir con la línea del me-

jor ajuste? De manera intuitiva, es la línea a la cual los puntos de los datos se encuentran más

cerca. Pero, ¿qué significa más cerca?

Considere el cuadro 3-10. Aquí, se ha dibujado una línea arbitraria (Y ⫽ F ⫹ VX). La

cercanía de cada punto a la línea se mide mediante la distancia vertical de un punto respecto

de la línea. Esta distancia vertical es la diferencia entre el costo real y el costo pronosticado por

la línea. Para el punto 8, éste es E8 ⫽ Y8 ⫺ F ⫹ VX8, donde Y8 es el costo real, F ⫹ VX8 es

el costo pronosticado y la desviación está representada por E8. La desviación es la diferencia

entre el costo pronosticado y el costo real, lo cual se muestra por la distancia desde el punto

hasta la línea.

La distancia vertical mide la cercanía de un solo punto hasta la línea, pero en realidad

se necesita una medida de la cercanía de todos los puntos respecto de la línea. Una posibili-

dad es añadir todas las medidas individuales para obtener una medida general. Sin embargo, ya

que las medidas individuales pueden tener signos positivos o negativos, esta medida general

puede no ser muy significativa. Por ejemplo, la suma de las desviaciones positivas pequeñas

podría dar como resultado una medida general con una magnitud más grande que la suma de

las desviaciones positivas grandes y de las desviaciones negativas grandes debido al efecto can-

celador de los números positivos y negativos. Para corregir este problema, podríamos primero

elevar al cuadrado cada medida individual de cercanía y entonces sumar las desviaciones ele-

vadas al cuadrado como la medida general de cercanía. El elevar al cuadrado las desviaciones

evita el problema de eliminación ocasionado por una mezcla de números positivos y nega-

tivos.

Para ejemplificar este concepto, se calculará una medida de cercanía para la fórmula de

costos producida por el método de diagrama de dispersión.

Capítulo 3 Comportamiento de los costos 85

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-113-320.jpg)

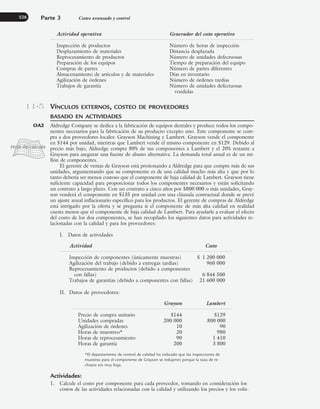

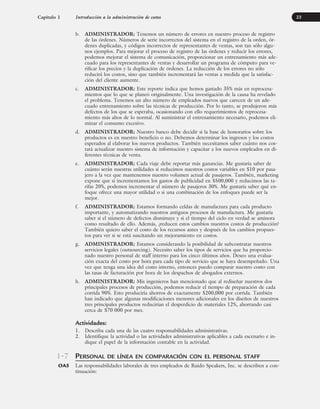

![Cuando aparece la pantalla de “regresión”, usted le puede indicar al programa dónde se

localizan las variables dependientes e independientes. Simplemente coloque el cursor al inicio

del rectángulo “independiente” y después (utilizando de nuevo el cursor) seleccione los valo-

res bajo la columna de la variable independiente, en este caso, las celdas c2 hasta c11. Des-

pués, mueva el cursor hacia el inicio del rectángulo “dependiente” y seleccione los valores de

las celdas b2 hasta b11. Por último, necesita indicarle a la computadora dónde registrar el re-

sultado o producto final. Elija un rectángulo de tamaño conveniente, por ejemplo, las celdas

a13 hasta f20, y elija “OK”. En menos de un abrir y cerrar de ojos, el resultado de la regre-

sión estará completo. El resultado final de la regresión se muestra en el cuadro 3-12.

Parte 1 Conceptos fundamentales

88

Resultado final de la regresión

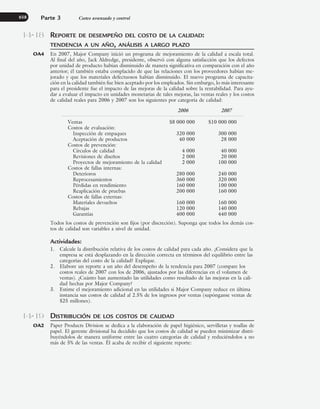

para Anderson Company

CUADRO 3-12

Ahora, demos una mirada al cuadro 3-12. Primero, localice los coeficientes del costo fijo

y de la tasa variable. En la parte inferior del cuadro, se muestra la intersección y la variable X1

y la siguiente columna proporciona sus coeficientes. Por redondeo, el costo fijo es $854.50 y

su tasa variable es $12.39. Ahora, podemos construir la siguiente fórmula de costos para el

costo del manejo de los materiales:

Costo del manejo de materiales ⫽ $854.50 ⫹ ($12.39 ⫻ Número de desplazamientos)

Esta fórmula puede utilizarse para predecir el costo del manejo de los materiales para los me-

ses futuros, como lo hicimos con las fórmulas para los métodos de punto alto-punto bajo y

del diagrama de dispersión.

Ya que la fórmula del costo de regresión es la línea del mejor ajuste, debe producir me-

jores predicciones acerca de los costos del manejo de materiales. Para 350 desplazamientos, la

estimación del costo determinada por mínimos cuadrados es de $5 191 [$854.50 ⫹ ($12.39

⫻ 350)], con un componente fijo de $854.50 más un componente variable de $4 336.50.

Utilizando esta predicción como un estándar, la línea del diagrama de esparcimiento aproxima

de una manera más estrecha la línea de mínimos cuadrados.

Mientras que el resultado de la computadora que se presenta en el cuadro 3-12 puede

proporcionar los coeficientes de costos fijos y variables, su principal utilidad se encuentra en

su capacidad para proporcionar información acerca de qué tan confiable es la fórmula de cos-

tos estimados. Los métodos de diagrama de dispersión y de punto alto-punto bajo no pro-

porcionan esta característica.

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-116-320.jpg)

![determinación de 75%, sabe que su variable independiente explica las tres cuartas partes de la

variabilidad en el costo. También sabe que algún otro factor o combinación de factores ex-

plica el cuarto restante. Dependiendo de su tolerancia al error, puede estar interesado en me-

jorar la ecuación ensayando con variables independientes diferentes (por ejemplo, las horas del

manejo de materiales trabajadas en lugar de el número de desplazamientos) o ensayando va-

riables independientes múltiples (o una regresión múltiple, la cual se explica en una sección

subsiguiente de este capítulo).

Tomando como referencia los resultados presentados en el cuadro 3-12 podemos notar

que el R2

del costo del manejo de los materiales es de 0.86. En otras palabras, los desplaza-

mientos de materiales explican alrededor de 86% de la variabilidad en el costo del manejo de

materiales. Esto no es malo; sin embargo, algo más explica el 14% restante. Además, el coefi-

ciente del costo fijo no es significativo. Anderson Company puede desear considerar otras va-

riables y tal vez utilice una regresión múltiple para ello.

Coeficiente de correlación

Una medida alternativa de la validez del ajuste es el coeficiente de correlación, el cual es la

raíz cuadrada del coeficiente de determinación. Ya que las raíces cuadradas pueden ser nega-

tivas, el valor del coeficiente de correlación puede oscilar entre ⫺1 y ⫹1. Si el coeficiente de

correlación es positivo, entonces las dos variables (en este ejemplo, el costo y la actividad) se

desplazan de manera conjunta en la misma dirección y existe una correlación positiva. Las co-

rrelaciones positivas perfectas producirían un valor de 1.00 para el coeficiente de correlación.

Si, por otra parte, el coeficiente de correlación es negativo, entonces las dos variables se des-

plazan en una forma predecible pero en direcciones opuestas. Una correlación negativa per-

fecta produciría un coeficiente de correlación de ⫺1.00. Un valor del coeficiente de correlación

cercano a cero indica la ausencia de correlación. Es decir, el conocimiento del movimiento de

una variable no proporciona una indicación de importancia en cuanto al movimiento de la otra

variable. El cuadro 3-13 muestra el concepto de correlación.

En el caso del ejemplo de Anderson Company, el coeficiente de correlación “Múltiple R”

(r) es de 0.929. Obsérvese que r es la raíz cuadrada positiva de R2

, como se calculó con an-

terioridad. La raíz cuadrada es positiva porque la correlación entre X y Y es positiva. En otras

palabras, a medida que aumenta el número de movimientos, el costo del manejo de materia-

les también aumenta. Esta correlación positiva se ve reflejada por un valor positivo para V, la

tasa variable. Si el costo disminuye a medida que aumenta el producto final de la actividad,

entonces el coeficiente de correlación (y el valor de V) sería negativo. El signo de V revela el

signo del coeficiente de correlación. Una correlación positiva muy alta entre el costo del ma-

nejo de materiales y el número de desplazamientos indica que el número de movimientos re-

presenta una buena elección para el generador de actividad.

Intervalos de confianza

La ecuación de costos por mínimos cuadrados se puede utilizar apara predecir el costo para

diferentes niveles del resultado final de la actividad. Por ejemplo, si el número de movimien-

tos es de 200, entonces el costo del manejo de materiales predicho por la ecuación de míni-

mos cuadrados es de $3 332.50 [$854.50 ⫹ $12.39(200)]. Por lo general, podemos esperar

que el valor predicho sea diferente del coso real, y hay dos razones para ello. Primero, al de-

terminar la ecuación de costos, tan sólo se ha utilizado un generador de actividad (variable in-

dependiente). Es posible que la ecuación de costos haya omitido otros factores de importancia,

como los puntos atípicos del producto final de la actividad que afecta al costo (la variable de-

pendiente). Se supone que estos factores omitidos afectan de manera aleatoria a la variable del

costo. La consecuencia de la omisión es producir una distribución de valores de costos para

cada valor de X (la medida del producto final de la actividad que aparece en la ecuación de

costos). Se supone que la distribución es normal. Segundo, la ecuación de costos se basa en

valores estimados utilizando una muestra de resultados finales observados. Los errores en la

estimación de la pendiente, V, y la intersección, F, de la ecuación de costos también ocasio-

nan una discrepancia entre el costo real y el costo estimado.

Se puede medir la dispersión ocasionada por estos dos efectos y la medida resultante se

puede utilizar para ayudar a formar un intervalo de confianza alrededor de un costo estimado.

Si el número de puntos de datos es lo suficientemente grande, la medida de la dispersión se

Parte 1 Conceptos fundamentales

90

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-118-320.jpg)

![Capítulo 3 Comportamiento de los costos 101

P R O B L E M A S R E S U E L T O S

CONSUMO DE RECURSOS

Y COMPORTAMIENTO DE COSTOS

Thompson Manufacturing Company tiene tres empleados asalariados, quienes se encargan de

procesar órdenes de compra. A cada empleado se le paga un salario de $28 000 y es capaz

de procesar 5 000 órdenes de compra por año (trabajando con eficiencia). Además de los sa-

larios, Thompson gasta $7 500 por año en formas, portes postales, etc., porque supone que

se procesarán 15 000 órdenes de compra. Durante el año, se procesaron sólo 12 500 órdenes.

Actividades:

1. Calcule la tasa de actividades para la actividad relacionada con las órdenes de compra.

Divida la actividad en componentes fijos y variables.

2. Calcule la actividad total disponible y clasifique esto en producto de la actividad y capa-

cidad no empleada.

3. Calcule el costo total del recurso suministrado y clasifique esto en el costo del producto

de la actividad y el costo de la actividad no utilizada.

1. Tasa de actividad ⫽ [(3 ⫻ $28 000) ⫹ $7 500]/15 000

⫽ $6.10/orden

Tasa fija ⫽ $84 000/15 000

⫽ $5.60/orden

Tasa variable ⫽ $7 500/15 000

⫽ $0.50/orden

2. Actividad total disponible ⫽ Producto de la actividad ⫹ Actividad no utilizada

15 000 órdenes ⫽ 12 500 órdenes ⫹ 2 500 órdenes

3. Costo de la actividad suministrada ⫽ Costo del producto de la actividad

⫹ Costo de la actividad no utilizada

$84 000 ⫹ ($0.50 ⫻ 12 500) ⫽ ($6.10 ⫻ 12 500) ⫹ ($5.60 ⫻ 2 500)

$90 250 ⫽ $76 250 ⫹ $14 000

MÉTODO DE PUNTO ALTO-PUNTO BAJO

Y MÉTODO DE MÍNIMOS CUADRADOS

Linda Jones, una contadora de Golding, Inc., ha decidido estimar los componentes fijos y va-

riables asociados con las actividades de reparaciones de la empresa. Ella ha recabado los si-

guientes datos para los seis meses anteriores:

Horas Costo total

de reparación de reparación

10 $ 800

20 1 100

15 900

12 900

18 1 050

25 1 250

Actividades:

1. Calcule los componentes fijos y variables de los costos de reparaciones utilizando el mé-

todo de punto alto-punto bajo. Utilizando la fórmula de costos, calcule el costo total

de la reparación si se utilizan 14 horas.

1

S

O

LUCIÓN

2

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-129-320.jpg)

![los costos de los productos serían más exactos. Este enfoque produciría las siguientes tasas de-

partamentales, utilizando las horas de mano de obra directa para el departamento de corte y

las horas máquina para el departamento de impresión.

Tasa del departamento de corte ⫽ $216 000/160 000 horas de mano de obra directa

⫽ $1.35 por hora de mano de obra directa

Tasa del departamento de impresión ⫽ $504 000/80 000 horas máquina

⫽ $6.30 por hora máquina

Utilizando estas tasas departamentales y los datos del cuadro 4-2, los cálculos de los costos

unitarios para cada producto se muestran en el cuadro 4-4 (los costos primos se asignan uti-

lizando un rastreo directo).

Parte 1 Conceptos fundamentales

130

Problemas relacionados con la exactitud en el costeo

La exactitud de las asignaciones de los costos indirectos se puede ver desafiada indistintamente

de si se utilizan tasas generales o tasas departamentales. El principal problema con cualquiera de

estos procedimientos es el supuesto de que las horas máquina o las horas de mano de obra directa

generan o causan todos los costos indirectos.

Del cuadro 4-2 sabemos que las tarjetas ordinarias, el producto de alto volumen, emplean

ocho veces las horas de mano de obra directa que emplean las tarjetas aromatizadas, el pro-

ducto de bajo volumen (160 000 horas en comparación con 20 000 horas). De este modo, si

se utiliza una tasa general, las tarjetas ordinarias recibirán ocho veces más de costos indirectos

que las tarjetas aromatizadas. Pero, ¿es esto razonable? ¿Explican los generadores relacionados

con el volumen de unidades el consumo de todas las actividades de los costos indirectos? En

particular, ¿podemos suponer de manera razonable que el consumo de cada producto respecto

de los costos indirectos aumente en proporción directa a las horas de mano de obra directa

utilizadas? Analicemos las cuatro actividades de los costos indirectos y veamos si los genera-

dores relacionados con el volumen de unidades reflejan de manera adecuada las exigencias de

las tarjetas ordinarias y de las tarjetas aromatizadas para los recursos de costos indirectos.

Los trabajos de máquinas y las actividades de inspección parecen ser los costos relaciona-

dos con el volumen de unidades, puesto que representan los recursos consumidos cada vez

que se produce una unidad (tarjeta). Recuerde que la inspección es de 100%. De este modo,

el uso de las horas de mano de obra directa para asignar estos costos parece ser razonable. Sin

embargo, los datos del cuadro 4-2 indican que una porción significativa de los costos indirec-

tos no es generada u ocasionada por las unidades producidas medidas por las horas de mano

de obra directa. Por ejemplo, las exigencias de cada producto para la preparación de las má-

quinas y para las actividades de desplazamiento de los materiales están relacionadas de manera

más lógica con el número de corridas de producción y el número de desplazamientos, res-

pectivamente. Estas actividades no relacionadas con el volumen de unidades representan 50%

Cálculo del costo unitario: tasas departamentales

CUADRO 4-4

Aromatizadas Ordinarias

Costos primos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $160 000 $1 500 000

Costos indirectos:

[($1.35 ⫻ 10 000) ⫹ ($6.30 ⫻ 8 000)] . . . . . . . . . . 63 900

[($1.35 ⫻ 150 000) ⫹ ($6.30 ⫻ 72 000)] . . . . . . . . 656 100

Total costos de manufactura . . . . . . . . . . . . . . . . . . . . . $223 900 $2 156 100

Unidades producidas . . . . . . . . . . . . . . . . . . . . . . . . . . . ⫼ 20 000 ⫼ 200 000

Costo unitario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 11.20* $ 10.78*

*Redondeado al centavo más cercano.

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-158-320.jpg)

![frecuencia para rehusarse a implementar un sistema ABC o para abandonarlo, una vez im-

plantado, es la complejidad percibida del sistema. Un número reducido de tasas también puede

reducir el costo continuo de operar un sistema ABC. Las tasas predeterminadas requieren que

se recaben los datos reales de las actividades de tal modo que se puedan aplicar los costos in-

directos. De este modo, un menor número de tasas reduce la actividad de recolección de da-

tos requerida. En términos prácticos, un sistema ABC complejo puede no ser sostenible

simplemente porque haya demasiados datos reales para los generadores que se deben recabar

de manera efectiva.

Sistemas ABC relevantes por aproximación

Es posible que una organización se encuentre en una mejor posición al tener un sistema ABC

relevante por aproximación en lugar de uno que sea preciso pero inservible.2

Una sugerencia

intrigante para la obtención de un sistema ABC relevante por aproximación es hacer un

análisis del sistema de contabilidad de actividades y utilizar tan sólo las actividades más costo-

sas para hacer una asignación ABC.3

Los costos de todas las demás actividades se pueden

añadir a los conjuntos de costos de las actividades costosas. Por ejemplo, los costos de las ac-

tividades menos costosas podrían asignarse en forma proporcional a los costos en cada una

de las actividades costosas. De esta manera, la mayoría de los costos se asignan a los produc-

tos de manera exacta. Los costos de las actividades más costosas aún se asignan utilizando

generadores apropiados de causa y efecto, mientras que los costos añadidos se asignan de ma-

nera un tanto arbitraria. Las ventajas de este enfoque son que es sencillo, fácil de entender y

de implementar. También proporciona con frecuencia una buena aproximación de los costos

ABC.

Para ejemplificar el concepto ABC relevante por aproximación, considere los datos de

Sencillo Electronics que se presentan en el cuadro 4-16. Sencillo fabrica dos tipos de placas:

placa A y placa B. Una placa es una delgada capa de silicón que se utiliza como base para cir-

cuitos integrados u otros componentes electrónicos. Los circuitos de cada placa representan

una configuración particular, diseñada para ser utilizada por un producto final en particular.

Sencillo fabrica placas en lotes, donde cada lote corresponde a un tipo particular de placa

(A o B). En el proceso de inserción y armado de la placa, los circuitos se insertan y las placas

se prueban para asegurarse de que los circuitos no estén defectuosos. En el cuadro 4-16, se

observa que los costos basados en actividades de la placa A y de la placa B son de $800 000

y de $1 200 000, respectivamente. Dichos costos se calcularon utilizando los 12 generadores.

También se observa que cuatro actividades (el desarrollo de programas de pruebas, los pro-

ductos de pruebas, la inserción de los circuitos y las compras de materiales) dan cuenta de 75%

de los costos totales. Las asignaciones de costos utilizando conjuntos de costos y los genera-

dores asociados de estas cuatro actividades se muestran en el cuadro 4-17. Los costos de las

actividades de bajo costo se asignan a las cuatro actividades de alto costo en proporción a su

costo original.

El cuadro 4-17 muestra que los costos ABC son razonablemente aproximados por el sis-

tema reducido de cuatro generadores. Para la placa A, el error es de cerca de 2.5% [($820 000

⫺ $800 000)/$800 000], utilizando el sistema más extenso de 12 generadores del cuadro

4-16 como punto de referencia. Si los costos de las actividades siguen en forma aproximada

el principio de Pareto o la regla del 80/20 (el 80% de los costos indirectos son ocasionados

por el 20% de las actividades), entonces este enfoque para la reducción del tamaño del sistema

tiene algunas promesas. Por ejemplo, si un sistema tiene 100 actividades, entonces las 20 ac-

tividades superiores medidas por su costo necesitan dar cuenta de un porcentaje muy alto de

los costos totales. En aquellos casos en los que esto se mantiene, un sistema reducido puede

funcionar de manera razonable porque la mayoría de los costos se asignan utilizando relacio-

nes de causa y efecto. Aún así, puede haber algunos que pondrían obstáculos a la noción de

utilizar de 15 a 20 generadores. El enfoque también pierde su utilidad en el caso de aquellas

empresas en las que un número pequeño de actividades no dan cuenta de una participación

grande de los costos indirectos.

Capítulo 4 Costeo basado en actividades 143

2. Tom Pryor, “Simplify Your ABC”, Cost Management Newsletter (junio 2004), Emisión Núm. 152.

3. Ibid.

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-171-320.jpg)

![de productos. Cuando el número de actividades es mayor al número de productos, siempre es

posible encontrar un sistema reducido que refleje las asignaciones de costos del sistema más

grande. Para lograr esta duplicación, el número de generadores necesarios es a lo máximo igual

al número de productos.

Por ejemplo, con el caso de 2-productos, 12-actividades del cuadro 4-16, siempre se puede

identificar un sistema reducido de dos generadores que logre la misma asignación de costos

que el sistema de 12 generadores.5

De este modo, una vez que se haya identificado un sistema

más grande, se puede crear un sistema más pequeño con la misma exactitud. Como ejemplo,

considere dos actividades del cuadro 4-16, la prueba de productos y las compras de materia-

les. Los vectores de razones de consumo para las dos actividades son (0.6, 0.4) y (0.2, 0.8),

respectivamente. Para cada producto, la razón global de consumo se puede expresar como una

combinación ponderada de las razones de consumo para las dos actividades:

0.60w1 ⫹ 0.20w2 ⫽ 0.40 (Placa A) (1)

0.40w1 ⫹ 0.80w2 ⫽ 0.60 (Placa B) (2)

Esto proporciona dos ecuaciones con dos incógnitas, w1 y w2 (habría tres ecuaciones para un

ambiente de 3 productos, cuatro para un ambiente de 4 productos, etc.). Las ponderaciones

se asocian con las razones de consumo para cada actividad y producto. Estas ponderaciones se

utilizan como tasas de asignación para crear un conjunto de costos para cada actividad. El

resultado de las ecuaciones 1 y 2 es w1 ⫽ l/2 y w2 ⫽ l/2. Al multiplicar l/2 por el costo to-

tal de $2 000 000 se obtiene un conjunto de costos de $1 000 000 para la prueba de pro-

ductos y un cálculo similar produce un conjunto de costos de $1 000 000 para las compras de

materiales. El cuadro 4-18 resume este análisis. Observe que cuando los pesos resultantes son

de l/2, esto corresponde al promedio de los dos conjuntos de razones de consumo: [(0.6,

0.4) ⫹ (0.2, 0.8)]/2 ⫽ (l/2 (0.6, 0.4) ⫹ (l/2) (0.2, 0.8) ⫽ (0.4, 0.6).

Los pasos que deberían seguirse para lograr la significación deseada son: (1) Calcular la

razón de consumo global esperada (costo del producto ABC/costo total de costos indirectos);

(2) Seleccionar el número necesario de actividades (igual al número de productos); (3) For-

mar ecuaciones multiplicando las razones de consumo de cada producto por los pesos de asig-

nación y establecer esto como igual a la razón de consumo del producto; (4) Resolver el

Capítulo 4 Costeo basado en actividades 145

5. Ibid.

Un sistema reducido con asignaciones ABC por aproximación

CUADRO 4-17

Costo presupuestado

Tasas de consumo esperadas

Actividad de la actividada

Generador Cantidad Placa A Placa B

1. Desarrollo de programas de prueba $ 600 000 Horas de ingeniería 10 000 0.25 0.75

3. Pruebas de productos 533 333 Horas de pruebas 20 000 0.60 0.40

7. Inserción de circuitos 400 000 Número de circuitos 2 000 000 0.70 0.30

8. Compras de materiales 466 667 Número de órdenes de compra 2 500 0.20 0.80

Costo total de las actividades $2 000 000

Sistema reducido de asignaciones ABCb

$820 000 $1 180 000

a

Costo original de la actividad más la participación de los costos de las actividades restantes “de bajo costo”. Los costos de las actividades de bajo

costo se asignan en proporción a los costos originales de las actividades costosas (como se muestra en el cuadro 4-16). Por ejemplo, el conjunto

de costos para el desarrollo de programas de prueba es de $450 000 ⫹ [($450 000/$1 500 000) ⫻ $500 000] ⫽ $600 000.

b

Los costos se asignan a cada producto utilizando las proporciones de consumo de los generadores de los conjuntos de costos respectivos. Por

ejemplo, los costos asignados a la placa A para el desarrollo de los programas de pruebas es de 0.25 ⫻ $600 000 ⫽ $150 000. Al repetir este

cálculo para las otras tres actividades y hacer la suma se obtiene un total de $820 000 asignados a la placa A.

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-173-320.jpg)

![La posición que se ha tomado en este texto es que la asignación de los costos indirectos

debe ajustarse, hasta donde ello sea posible, a una relación de causa y efecto. Se deben hacer

esfuerzos para identificar aquellos factores que ocasionan el consumo de los costos indirectos.

Una vez identificados, estos factores causales, o generadores de actividad, deben utilizarse para

asignar los costos indirectos a los productos. Parece razonable argumentar que en el caso de

los productos que utilizan tornos, las horas máquina reflejan el tiempo diferencial de las

máquinas y en consecuencia el costo del consumo de las máquinas. Las unidades producidas

no necesariamente reflejan el tiempo o el consumo de la máquina; por consiguiente, puede ar-

gumentarse que las horas máquina son el mejor generador de actividad y que deberían utili-

zarse para asignar este costo indirecto.

Como se mostró en este ejemplo, las medidas de actividades distintas de las unidades pro-

ducidas son necesarias cuando una empresa tiene productos múltiples. Las últimas cuatro me-

didas que se listaron con anterioridad, la mano de obra directa, el costo de la mano de obra

directa, las horas máquina y el costo de los materiales directos, son útiles para los ambientes

de productos múltiples. Algunos pueden ser más útiles que otros, dependiendo de qué tan

bien se correlacionen con el consumo real de costos indirectos. Como se expondrá más ade-

lante, puede ser incluso más apropiado utilizar tasas múltiples.

Elección del nivel de actividad

Ahora que se ha determinado qué medida de actividad utilizar, aún es necesario predecir el ni-

vel de consumo de una actividad que se aplica al año siguiente. Aunque se podría elegir cual-

quier nivel de actividad razonable, los dos candidatos líderes son las actividades reales esperadas

y las actividades normales. El nivel de actividad esperado es simplemente el nivel de pro-

ducción que la empresa espera alcanzar para el año siguiente. El nivel de actividad normal

es el consumo promedio de actividades que una empresa experimenta en el largo plazo, el vo-

lumen normal se calcula a lo largo de un plazo de más de un año.

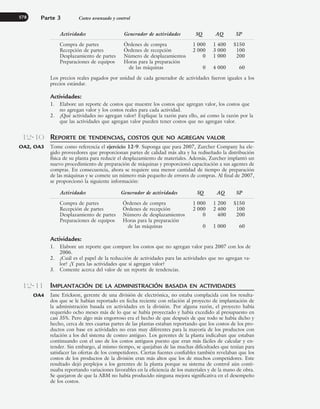

Por ejemplo, suponga que Paulos Manufacturing espera producir 18 000 unidades el año

siguiente y que ha presupuestado los costos indirectos para el año en $216 000. El cuadro

5-4 proporciona los datos acerca de las unidades producidas por Paulos Manufacturing para

los cuatro años pasados, así como la producción esperada para el año siguiente. Si se utiliza la

capacidad real esperada, Paulos Manufacturing aplicará los costos indirectos utilizando una tasa

predeterminada de $12 ($216 000/18 000). Sin embargo, si se utiliza la capacidad normal,

entonces el denominador de la ecuación para los costos indirectos predeterminados es el pro-

medio de los cuatro años anteriores de actividad, o 20 000 unidades [(22 000 ⫹ 17 000

⫹ 21 000 ⫹ 20 000)/4]. De este modo, la tasa predeterminada de costos indirectos que se

deberá utilizar para el año siguiente es de $10.80 ($216 000/20 000).

Parte 2 Fundamentos de costeo y de control

190

¿Qué elección es mejor? De las dos, las actividades normales tienen la ventaja de utilizar

gran parte del mismo nivel de una actividad año tras año. Como resultado, produce menos

fluctuaciones de año con año en la asignación de los costos indirectos por unidad. Desde luego,

si las actividades permanecen altamente estables, entonces el nivel normal de la capacidad es

casi igual al nivel esperado de capacidad real.

Datos de Paulos Manufacturing

CUADRO 5-4

Año Unidades producidas

Año 1 22 000

Año 2 17 000

Año 3 21 000

Año 4 20 000

Esperado para el año próximo 18 000

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-218-320.jpg)

![Si se utiliza una sola tasa de cargo, los costos fijos de $26 190 se combinarán con los costos

estimados variables de $6 210 (270 000 ⫻ $0.023). Los costos totales de $32 400 se dividen

entre las 270 000 páginas estimadas que deberán copiarse para producir una tasa de $0.12 por

página.

La cantidad cargada a los departamentos de producción es sólo una función del número

de páginas copiadas. Suponga que el consumo real para auditoría es de 92 000 páginas, 65 000

páginas para impuestos y 115 000 páginas para MAS. Los cargos totales del departamento de

fotocopiado serían como sigue:

Número de páginas ⴛ Cargo por página ⴝ Cargo total

Auditoría 92 000 $0.12 $11 040

Impuestos 65 000 0.12 7 800

MAS 115 000 0.12 13 800

Total 272 000 $32 640

Observe que el uso de una sola tasa individual trata a los costos fijos como si fueran variables.

De hecho, para los departamentos de producción, el fotocopiado es estrictamente variable.

¿Necesitó el departamento de fotocopiado $32 640 para copiar 272 000 páginas? No, tan sólo

necesitó $32 446 [$26 190 ⫹ (272 000 ⫻ $0.023)]. La cantidad adicional cargada se debe al

tratamiento de un costo fijo de una manera variable.2

Tasas de cargo duales

Aunque el uso de una sola tasa es sencillo, ignora el impacto diferencial de los cambios en los

consumos de los costos. Los costos variables de un departamento de apoyo aumentan a me-

dida que lo hace el nivel de servicio. Por ejemplo, los costos del papel y de la tinta para el de-

partamento de fotocopiado aumentan a medida que se incrementa el número de páginas

copiadas. Por otra parte, los costos fijos no varían con el nivel del servicio. Por ejemplo, los

pagos de rentas de las máquinas de fotocopiado no cambian a medida que el número de pá-

ginas aumenta o disminuye. Podemos evitar el tratamiento de los costos fijos como variables

mediante el desarrollo de dos tasas: una para los costos fijos y otra para los costos variables.

El desarrollo de las tasas de cargo duales, las cuales se utilizan como la base para la fijación de

precios, es particularmente importante en empresas como las de servicios públicos generales.

Desarrollo de una tasa fija

Los costos fijos de los servicios se pueden considerar costos de capacidad; éstos se incurren para

proporcionar la capacidad necesaria para entregar las unidades de servicio requeridas por los

departamentos de producción. En el momento en el que se establece el departamento de apoyo,

se diseña su capacidad para atender las necesidades a largo plazo de los departamentos de pro-

ducción. Ya que las necesidades originales de apoyo ocasionan la creación de la capacidad de

servicio de apoyo, parece razonable asignar los costos fijos con base en esas necesidades.

Las actividades normales o las actividades pico (máximas) de los departamentos de pro-

ducción proporcionan una medida razonable de las necesidades originales de los servicios de

apoyo. La capacidad normal es la capacidad promedio que se logra a lo largo de más de un

periodo fiscal. Si el servicio se requiere de manera uniforme a lo largo de un periodo, la ca-

pacidad normal es una buena medida de las actividades. La capacidad máxima prevé la varia-

ción en las necesidades del departamento de apoyo y el tamaño del departamento se estructura

para permitir necesidades de máximo nivel. En nuestro ejemplo, el departamento fiscal puede

necesitar mucho más servicios de fotocopiado durante los cuatro primeros meses del año y su

consumo puede basarse en esa necesidad. La elección de una capacidad normal o de una ca-

pacidad máxima en la distribución de los costos fijos presupuestados de servicios depende de

las necesidades de una empresa individual. De esta manera, los costos fijos presupuestados se

asignan indistintamente de si el propósito sea el costeo de los productos o la evaluación del

desempeño.

Capítulo 7 Distribución de costos de los departamentos de apoyo a los productos conjuntos 283

2. Note que el departamento de fotocopiado hubiera cargado menos que el costo necesario si el número de páginas

copiadas hubiera sido inferior al número presupuestado de páginas. Usted podría calcular el costo total cargado por

un total de 268 000 páginas ($0.12 ⫻ 268 000 ⫽ $32 160) y compararlo con el costo incurrido de $32 354 [$26 190

⫹ (268 000 ⫻ $0.023)].

www.FreeLibros.org](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-311-320.jpg)

![De manera similar, suponga que el departamento de ensamble utiliza las horas de mano de

obra directa para asignar sus costos indirectos. Con un nivel de actividades normal de 107 500

horas de mano de obra directa, la tasa de costos indirectos para el departamento de ensamble

es la siguiente:

Tasa de costos indirectos ⫽ $215 000/107 500 horas de mano de obra directa

⫽ $2 por hora de mano de obra directa

Con estas tasas, se puede determinar el costo unitario del producto. Como ejemplo, su-

ponga que un producto requiere de dos horas máquina de molido por unidad producida y

de una hora de ensamble. El costo indirecto asignado a una unidad de este producto sería de

$12 [(2 ⫻ $5) ⫹ (1 ⫻ $2)]. Si el mismo producto utiliza $15 de materiales y $6 de mano

de obra (en total de los departamentos de molido y de ensamble), entonces el costo unitario

es de $33 ($12 ⫹ $15 ⫹ $6).

Sin embargo, uno podría preguntarse qué tan exacto es este costo de $33. ¿Es esta can-

tidad en realidad lo que cuesta fabricar el producto en cuestión? Ya que los materiales y la

mano de obra son directamente ratreables a los productos, la exactitud de los costos del pro-

ducto depende en gran parte de la exactitud de la asignación de los costos indirectos. A su

vez, ello depende del grado de correlación entre los factores utilizados para distribuir los cos-

tos de los servicios de apoyo a los departamentos y de los factores que se usen para distribuir

los costos indirectos del departamento a los productos. Por ejemplo, si los costos de la ener-

gía están altamente correlacionados con los kilowatts-hora y si las horas máquina están alta-

mente correlacionadas con el consumo que requiere el producto de los costos indirectos del

departamento de molido, entonces podemos tener alguna confianza en que la tasa de costos

indirectos de $5 asigna con exactitud los costos a los productos individuales. Sin embargo, si

la distribución de los costos de los servicios de apoyo al departamento de molido o si el uso

de las horas máquina es incorrecto, o ambas cosas, entonces los costos del producto se verán

distorsionados. Se puede aplicar el mismo razonamiento al departamento de ensamble. Para

asegurar el costo exacto de los productos, se debe tener un gran cuidado al identificar y al uti-

lizar los factores causales en ambas etapas de la asignación de los costos indirectos. En un ca-

pítulo posterior se expondrán estos temas con mayor detalle.

Contabilidad de procesos de producción conjuntos

Los productos conjuntos son dos o más productos que se producen de manera simultánea a

través del mismo proceso hasta llegar a un punto de “separación”. El punto de separación es

aquel en el cual los productos conjuntos se vuelven independientes e identificables. Por ejem-

plo, el petróleo y el gas natural son productos conjuntos. Cuando una empresa hace perfora-

ciones para obtener petróleo, también obtiene gas natural. Como resultado de ello, los costos

de la exploración, de los derechos de adquisición de minerales y de la perforación se incurren

hasta el punto inicial de separación. Tales costos son necesarios para extraer de los pozos el

petróleo crudo y el gas natural y son costos comunes para ambos productos. Desde luego, al-

gunos productos conjuntos pueden requerir de un procesamiento más allá del punto de sepa-

ración. Por ejemplo, el petróleo crudo se puede procesar más para convertirlo en combustible

de](https://image.slidesharecdn.com/administraciondecostoscontabilidady-230628021553-0b11402b/85/Administracion_de_costos_Contabilidad_y-pdf-324-320.jpg)