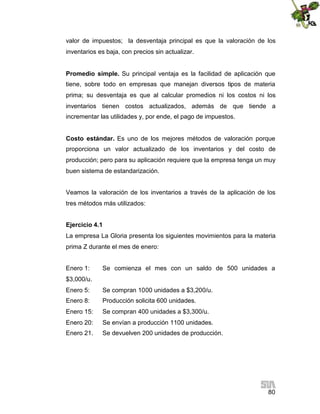

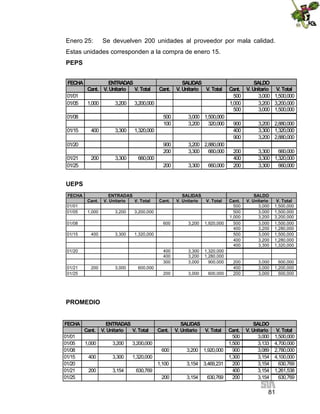

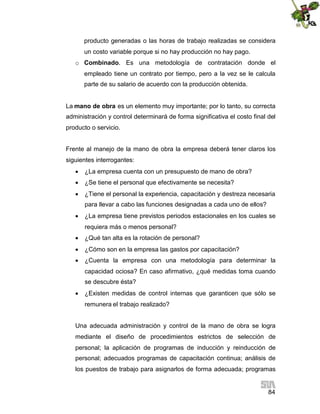

Este documento presenta un resumen de un curso de Costos I. Explica que el objetivo general del curso es que los estudiantes aprendan a distinguir diferentes conceptos y procedimientos de costos, y usar esta información para diseñar y controlar presupuestos y tomar decisiones. Luego describe los 9 temas que componen el plan de estudios, incluyendo la naturaleza, clasificación y definiciones de costos, diferentes sistemas y elementos de costos, y el uso de costos predeterminados. Finalmente, proporciona detalles sobre el primer tema

![77

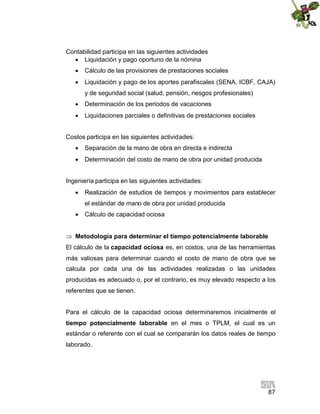

Figura 4.12. Punto de reorden

El punto de reorden está determinado de acuerdo con el número de

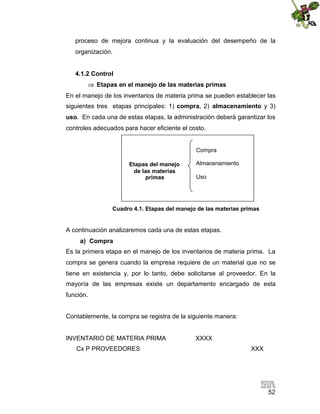

unidades que debe tener el inventario para generar un nuevo pedido; es

decir, cuando hay tiempo de demora por parte del proveedor no se puede

esperar hasta que se agoten las unidades para generar el nuevo pedido.

La fórmula para calcular el punto de reorden es:

Ejemplo: Supongamos que en el ejercicio anterior, el proveedor se

demora cinco días en entregar el pedido.

Punto de

Reorden

Demora t

Tamaño del lote

T

Punto de Reorden = q* - [q*/ T x (T – t) ]

Punto de Reorden = 200 - [200/ 18 x (18 – 5) ] = 56 unidades](https://image.slidesharecdn.com/1358-220527005208-59d8550d/85/1358-pdf-77-320.jpg)