Descargado 515 veces

![Alfaomega Hernán Pabón Barajas

64

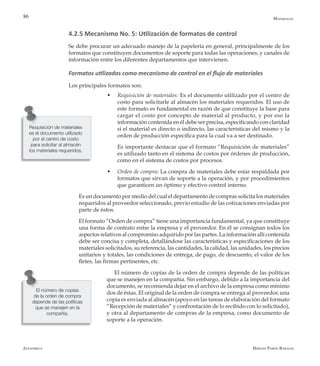

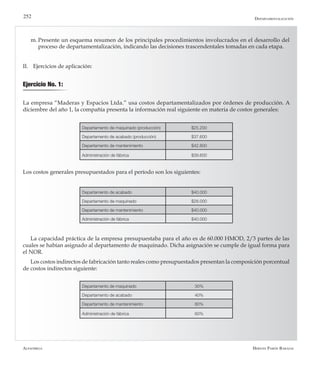

Despejado la incógnita de compras de material directo, se tiene:

Compras MD = MD usado + Inv. final MD - Inv. inicial MD

Reemplazando los valores:

Compras MD = ($10.345,8) + ($2.100) - ($4.560)

Compras MD = $7.885,8

Durante el período se compró material directo por valor de $7.885,8.

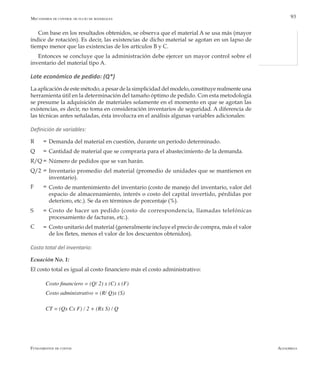

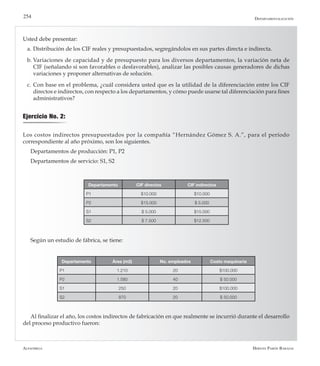

Ejercicio No. 4:

La naciente empresa “APS – Accesorios Plásticos de Santander S. A.”, dedicada a la fabricación de accesorios

plásticos para la construcción, está estructurando su plan de negocios para el año 2, y necesita conocer cuál

debe ser el precio de venta de su nuevo producto, considerando sus expectativas de ventas para su producto

estrella, la rejilla de 2´x 3´. A partir del precio de venta unitario obtenido, encontrar el punto de equilibrio en

unidades que se van a vender, para no perder ni ganar, que le permita realizar una serie de simulaciones en

diferentes escenarios.

Costos fijos mensuales: $5.500

Costo variable unitario: $1,65

Ganancia bruta esperada: $9.700

Ventas esperadas del mes: 1.200 unidades

Solución:

Recuérdese que:

Ecuación No. 1:

Utilidad bruta en ventas = Ventas netas - CMD

Donde:

Ventas netas = (Unidades vendidas) (Precio de venta unitario)

CMD = (Costos fijos de MV) +(Costos variables de MV)

Costo variable total de la MV = (Unidades vendidas) * (Costo variable unitario)

Reemplazando los valores en la ecuación No. 1, se tiene:

9.700 = {(1.200) * (Precio de venta unitario)} - {($5.500) + [(1.200) * ($1,65)]}

Desagregación de costos (Análisis de costeo)](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-64-320.jpg)

![AlfaomegaFundamentos de costos

65

Se tiene solamente una incógnita: Precio de venta unitario: X

9.700 = 1.200 * X - ($5.500 + 1.200 * $1,65)

Se obtiene el precio de venta unitario:

X = [($9.700) + ($7.480)] / 1.200 und. = X = 1.718 / 1.200 = $ 14,31/ unidad

La compañía debe fijar un precio de venta unitario de $14,31 para obtener una ganancia bruta por

ventas equivalente a $9.700.

Para determinar el punto de equilibrio en unidades de producto, basta con reemplazar valores en

la ecuación No. 2, dejando la “Cantidad de unidades vendidas” como incógnita para despejar. Como

punto de equilibrio entiéndase aquel en el cual el costo de lo vendido es igual al ingreso percibido por

ventas: (Utilidad por ventas = 0).

Ecuación No. 2

Utilidad bruta en ventas = {(Und vendidas) * (Precio de venta unitario)} - {(Costos fijos MV)

+ [(Und vendidas) * (CVU)]}

Si la utilidad bruta es igual a cero, reemplazando se tiene:

0 = Und vendidas * $14,31 – ($5.500 + Und vendidas * $1,65)

Llámese X a la cantidad de unidades en la que se alcanza el punto de equilibrio:

0 = ($14,31 * X) - (1.650 * X) - 5.500

12,66 X = 5.550

X = 434.21, equivalente a 435 unidades

El punto de equilibrio se alcanza en 435 unidades, vendidas a $14,31. En otras palabras, a partir de

esta cantidad de unidades vendidas, la empresa empieza a percibir ganancia sobre ventas.

Ejercicios de aplicación](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-65-320.jpg)

![Alfaomega Hernán Pabón Barajas

90

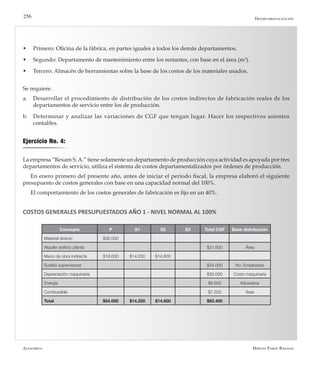

concluye que la atención de la administración deberá estar dirigida hacia el primero, esto

es, hacia el material tipo A.

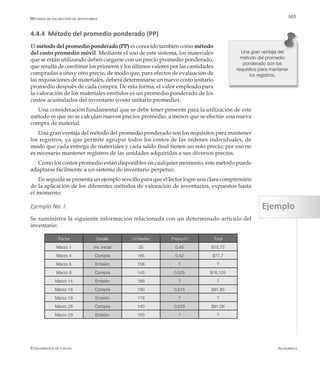

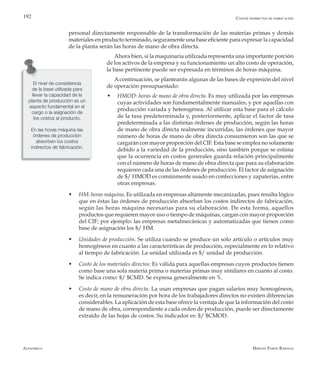

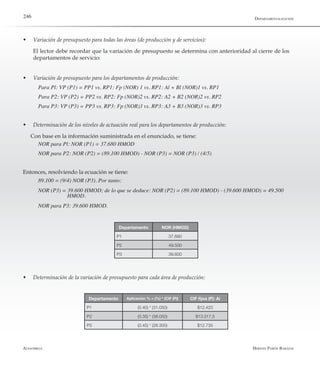

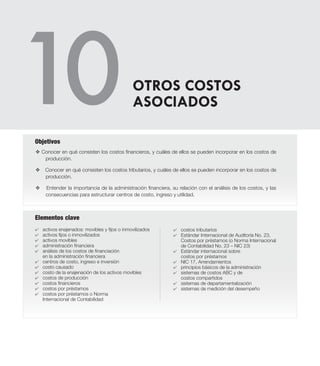

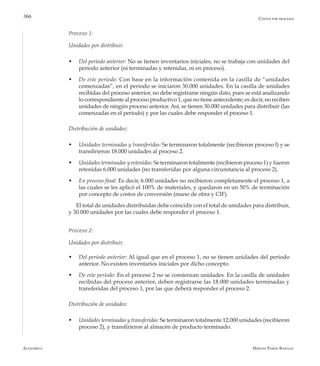

Nivel de oferta

(No. proveedor)

Calificación

1 proveedor 10

De 2 a 4 proveedores 8

De 5 a 8 proveedores 6

De 9 a 13 proveedores 4

De 14 a 20 proveedores 2

Más de 20 proveedores 0

Material No. de proveedores Calificación

X 1 10

Y 15 2

Z 7 6

Técnica de rotación de inventarios

La técnica de rotación de inventarios es conocida también como método

de coeficientes de rotación de inventarios. Con esta técnica se persigue

básicamente determinar cuáles son los materiales con mayor rotación,

información que se obtiene dividiendo el costo total de la mercancía vendida

durante el período, entre el costo de inventario promedio mantenido de

dicho material en el mismo período. Matemáticamente, el índice de rotación

se determina por la relación siguiente:

Rot. inv. = CMV / Inv. prom.

Donde:

Rot. inv. = Índice de rotación de inventarios

CMV = Costo de la mercancía vendida

Inv. prom. = Inventario promedio (normalmente el inventario final) o

([Inv. inicial + Inv. final]/2)

Con la técnica de

rotación de inventarios

se persigue determinar

los materiales con mayor

rotación.

Materiales

Cuadro 4.3 Oferta del producto en los mercados](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-90-320.jpg)

![Alfaomega Hernán Pabón Barajas

92

Solución:

Calculando y analizando el índice de rotación de inventario para cada tipo de material,

se podrá definir la importancia de cada uno de ellos, determinando aquel que requerirá

mayor atención por parte de la administración.

w Artículo A:

Rot. inv. A = CMV / Inv. prom. = $4.800/[($855+$745)]/2

Rot. inv. A = $4.800 / $800 = 6 veces al año

w Artículo B:

Rot. inv. B = CMV / Inv. prom. = $3.367/[($528,5 + $1.155)]/ 2

Rot. inv. B = $3.367 / $841,75 = 4 veces al año.

w Artículo C:

Rot. inv C = CMV / Inv. prom. = $1.489,5/[($203+$790)]/2

Rot. inv. C = $1.489,5 / $496,5 = 3 veces al año

Se determina el índice de rotación en meses y en días para cada tipo de material:

w Artículo A:

En meses: No. de meses = 12 ÷ 6 veces al año = 2 meses

En días: No. de días = 360 ÷ 6 veces al año = 60 días

El material A rota cada dos meses (60 días).

w Artículo B:

En meses: No. de meses = 12 ÷ 4 veces al año = 3 meses

En días: No. de días = 360 ÷ 4 veces al año = 90 días

El material B rota cada tres meses (90 días).

w Artículo C:

En meses: No. de meses = 12 ÷ 3 veces al año = 4 meses

En días: No. de días = 360 ÷ 3 veces al año = 120 días

El material C rota cada cuatro meses (120 días).

Materiales

Solución](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-92-320.jpg)

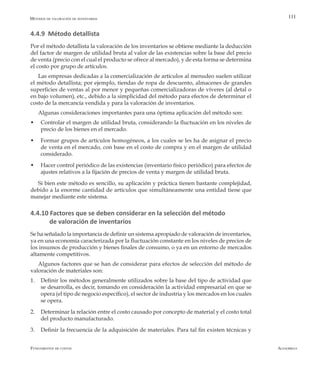

![Alfaomega Hernán Pabón Barajas

94

El interés se centra en determinar qué cantidad de material se debe pedir de manera

que los costos totales se hagan mínimos, esto es: la cantidad óptima de pedido.

Apartir de la ecuación No. 1 se calcula el valor óptimo de Q (llamado Q*), que hace que

el costo total sea mínimo. Para obtener el mínimo de la función, se deriva dicha ecuación

con respecto a Q y se iguala a cero, luego se despeja Q, y se obtiene una ecuación para Q*.

Matemáticamente se sigue el proceso siguiente:

CT = (Qx Cx F) / 2 + (Rx S) / Q

dCT ∂(Qx Cx F) / 2 ∂(Rx S) / Q

dQ dQ dQ

Derivando:

∂CT [(CxF) / 2] - [(RxS) / Q 2]

dQ

Igualando a cero:

Cx F - Rx S

2 Q2

Entonces

(CxF) / 2] = (RxS) / Q 2

Despejando se obtiene Q* =

Donde Q* es la cantidad que debe pedirse, de tal manera que el valor de los costos

totales sea mínimo.

De esta forma, para garantizar la cantidad demandada del material (cantidades de

material que producción requiere), el número de pedidos que se va a hacer sería: R/Q*

(relación entre la demanda del material por período y la cantidad óptima de material que

se va a pedir), de manera que el costo total (administrativo y financiero) del inventario

esté en el punto más bajo posible (Gráficos 4.2, 4.3, 4.4).

Materiales

2 x R x S

C x F

= =+ 0

=

= 0

En el Gráfico 4.4 se representa el costo total Q*:](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-94-320.jpg)

![Alfaomega Hernán Pabón Barajas

200

6.3.3 Tasa predeterminada

Determinados o definidos por la empresa el NOP y los costos indirectos de fabricación

presupuestados, mediante las técnicas y procedimientos anteriormente descritos, se está

en capacidad de establecer la porción de costos que se deben cargar al producto.

Con los CIF presupuestados y el nivel de operación presupuestado, se define el factor de

aplicación de los costos generales a las órdenes de producción. Dicho factor se denomina

tasa predeterminada, tasa presupuestal, índice de asignación o índice de aplicación (TP),

y se define como el cociente entre los costos indirectos de fabricación presupuestados CIF

(P) y el nivel de operación presupuestado (NOP) para el período contable en cuestión:

CIF (P)

NOP

De esta forma:

w Si la base de expresión de la capacidad instalada que se va a utilizar (nivel de operación

que se espera obtener) está dada en términos de horas de mano de obra directa, la tasa

predeterminada se expresará en $/ HMOD.

w Si la base es horas máquina, la tasa predeterminada es $/ HM.

w Si la base es unidades de producto, la tasa predeterminada es $/ unidad.

Mediante la técnica de presupuesto flexible, la tasa presupuestal se define como:

TP = [FP (NOP) ] / NOP, o,

TP = [a+b(NOP)] / NOP, o,

TP = [a / NOP] + [b (NOP) / NOP]

TP = [a / NOP] + b

De esta forma, la tasa presupuestal queda segregada en lo que en adelante se denomina

tasa presupuestal fija, mediante la cual se aplican los CIF fijos a las órdenes de producción,

y tasa presupuestal variable, índice de asignación de los CIF variables al producto.

Tasa presupuestal = Tp = Tasa fija + Tasa variable

Tasa fija = Tf = a / (NOP)

Tasa variable = TV = b (NOP) / NOP = b

Costos indirectos de fabricación

=TP](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-200-320.jpg)

![Alfaomega Hernán Pabón Barajas

204

Considerando que tanto los CIF (A) como los CIF (R) se determinan para el nivel de

operación en el que realmente se incurrió, se deduce que las causas de las variaciones

pueden conocerse mediante un análisis detallado de la tasa predeterminada.

Al respecto, recuérdese la definición matemática de la tasa predeterminada (TP):

CIF (P)

NOP

Como se observa, está compuesta por un numerador y un denominador. Una deficiente

determinación de la tasa predeterminada y, por tanto, la causa de variaciones de CIF, puede

deberse a la determinación deficiente, ya sea del numerador, del denominador, o de ambos.

Para un mejor análisis, se analiza cada parte en forma individual:

Variación de presupuesto

w Análisis del numerador: El numerador está representado por los costos indirectos de

fabricación presupuestados CIF (P). Para el análisis, Lo más lógico, sería entonces

establecer una comparación entre los CIF (R) y los CIF (P). Sin embargo, debe recordarse

que los CIF (P) están definidos para un nivel de operación presupuestado (NOP), por

lo que evaluar a diferentes niveles carecería de sentido.

Mediante la aplicación del método de presupuesto flexible los costos indirectos de

fabricación se predeterminan con base en la fórmula presupuestal, esto es: CIF (p) = Fp

(NOP) = a + b (NOP). Al evaluar la fórmula anterior para un nivel de operación real, se

tendría: Fp (NOR) = a + b (NOR), y de esta manera si resulta conveniente establecer una

confrontación entre los CIF (P) evaluados al nivel de operación real y los CIF (R).

Entonces estableciendo una comparación entre los CIF (R) y la fórmula presupuestal

evaluada a un nivel de operación real, se puede determinar si las variaciones del CIF se

debieron a inconsistencias en la presupuestación de los costos indirectos de fabricación.

Esta comparación así definida es lo conocido como variación de presupuesto (VP) o

variación del numerador:

TP = [CIF (P)] / NOP

El análisis de la variación presupuestal se hace recordando que la fórmula presupuestal

está compuesta por una parte fija (a), y por una parte variable b (NOP). Evaluar la fórmula

presupuestal, a un nivel de operación real, significa:

FP (NOR) = a + b (NOR)

Donde:

a = CIF fijos presupuestados

b (NOR) = CIF variables unitarios presupuestados, evaluados al nivel de operación real

Costos indirectos de fabricación

=TP](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-204-320.jpg)

![Alfaomega Hernán Pabón Barajas

206

w Aumento o disminución en el precio de mano de obra indirecta (p. ej., incentivos

pagados a supervisores por volumen de producción alcanzado).

La variación en CIF variables se debe principalmente a aspectos netamente controlables

por la administración, razón que justifica la denominación de variación controlable a que

dicha variación se ha hecho acreedora. En general, la variación controlable o de presupuesto,

por concepto de los CIF, permite saber en cuántos costos indirectos de más o de menos se

incurrió en una determinada actuación.

Variación de capacidad

w Análisis del denominador: Al analizar el denominador de la tasa

predeterminada (NOP), se hace referencia al nivel de operación, e

inmediatamente se asocia con el concepto de capacidad de planta.

La capacidad de planta realmente utilizada está determinada por el

nivel de operación real, NOR, al cual se aplica la tasa presupuestada

(CIF, presupuestados por unidad del nivel de operación presupuestado

que se van a alcanzar), y se obtienen los costos indirectos de fabricación

aplicados.

Se deduce entonces que el llamado análisis del denominador se

fundamenta en la confrontación del nivel de actuación realmente

alcanzado (NOR) y el nivel de actuación que se presupuestó alcanzar

(NOP).

Se recordará que la tasa predeterminada está compuesta por dos

factores:

w Una tasa fija (a/NOP): Costos indirectos de fabricación fijos presupuestados, por unidad

de nivel de operación presupuestado, y una tasa variable (b): Costos indirectos variables

presupuestados, cuyo comportamiento es constante y variable, respectivamente.

Tasa fija = Tf: a/ NOP

Tasa variable = Tv: b

Se tiene la ecuación:

CIF (A) = [ (a / NOP) * (NOR) ] + [ b * (NOR) ]

-

Costos indirectos de fabricación

La variación en CIF

variables se debe

principalmente a aspectos

netamente controlables

por la administración.

Al analizar el denominador

de la tasa presupuestal,

lo que interesa es

determinar si el producto

logra absorber, o cubrir

toda la carga fija (costos

indirectos de fabricación

fijos).](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-206-320.jpg)

![AlfaomegaFundamentos de costos

207

Donde:

CIF (A) = (Tf + Tv) * (NOR)

CIF (A) = [(a/ NOP) + b] * (NOR)

CIF (A) = Tp * (NOR)

Al analizar la segunda parte de esta ecuación y teniendo en cuenta que la tasa variable

(b) es constante por unidad, los costos variables que se le aplican al producto guardarán

relación directa con el nivel de operación realmente alcanzado. Es decir, el NOR es el factor

de decisivo de la cantidad de CIF, variables absorbidos por el producto.

De incurrirse en gran cantidad de costos variables, gran cantidad de costos por dicho

concepto serán cargados a la producción. Ahora bien, si se incurre en menor cantidad de

costos variables, menor será la cantidad de CIF variables que absorberá la producción.

Al analizar la primera parte de la ecuación anterior se observa que de alcanzarse

el nivel de operación presupuestado, el producto logra absorber todos los costos fijos

presupuestados (a). Si el nivel de operación real es diferente al presupuestado, el producto

cargará con mayor o con menor cuantía de costos fijos que los presupuestados.

De lo anterior se deduce que cuando se analiza el denominador de la tasa presupuestal,

lo que interesa realmente es determinar si el producto, con el nivel de operación alcanzado,

logra absorber, o mejor, cubrir toda la carga fija (costos indirectos de fabricación fijos):

w Si NOP = NOR: Se garantiza que el producto absorbió toda la carga fija (costos indirectos

de fabricación fijos presupuestados). Es decir, se está utilizando toda la capacidad

disponible y presupuestada de la planta de producción. No hay sobreutilización ni

subutilización de la capacidad instalada.

w Si NOP < NOR: Implica que hay sobreutilización de la capacidad de planta, es decir, no

hay capacidad ociosa, el producto alcanza a cubrir toda la carga fija y, por consiguiente,

se genera una variación favorable. Debe entenderse el criterio de favorabilidad desde

la óptica de utilización máxima de los recursos de producción, representados en la

capacidad instalada de la planta de producción. Sin embargo, es importante analizar

dicha variación y determinar sus factores generadores, en razón de la posibilidad de

estar sacrificando la calidad del producto. Un ejemplo muy sencillo para comprender

el concepto es:

Supóngase que se utiliza la base: Unidades de producto, para expresar la capacidad

de planta. Si el NOP fue definido con criterio de capacidad real prevista o elevado

rendimiento factible, corresponde a 1.000 unidades de producto, mientras que el de

actuación real es de 1.500 unidades, la producción absorbió efectivamente todos los costos

fijos presupuestados.

Pero, ¿por qué razón se alcanzó un nivel de actuación equivalente al 150% del nivel

considerado razonable y técnicamente determinados?

Determinación y análisis de las variaciones de los costos indirectos de fabricación](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-207-320.jpg)

![AlfaomegaFundamentos de costos

209

Donde:

Tf = a/NOP

Entonces:

VC = a (NOP – NOR) = > VC = a (NOP – NOR) => VC = a %CO

NOP NOP [ESTA ECUACIÓN NO ESTÁ BIEN, VER AUTOR]

Esto significa que la variación de capacidad puede expresarse como los costos fijos

presupuestados por el porcentaje de capacidad ociosa. La diferencia de nivel de operación

(NOP – NOR) sobre el nivel de operación presupuestado (NOP) puede considerarse como

el porcentaje de capacidad ociosa.

En conclusión, la variación de capacidad obedece a la sobreutilización o la subutilización

de la capacidad instalada, la responsabilidad de su ocurrencia recae directamente sobre

el departamento de producción, y significa los costos de más o menos que se aplican a la

producción como consecuencia de operar por encima o por debajo de un nivel de operación

determinado.

O sea que la falta de mecanismos de control o la deficiente aplicación de éstos en el manejo

y la utilización de los recursos de producción (maquinaria, recurso humano, bodegas de

almacenamiento, etc.) constituyen causa de una variación de capacidad desfavorable o, en

caso contrario, el ejercicio de óptimos procedimientos de control, en todas y cada una de

las etapas del proceso productivo, obteniéndose como resultado una eficiente utilización

de la capacidad instalada, es causa directa de una variación de capacidad favorable.

La variación neta, por concepto de costos indirectos de fabricación, está determinada

por la variación de presupuesto y la variación de capacidad. Esto es:

Variación neta = Variación de presupuesto + Variación de capacidad

VN = VP + VC

Igualando la primera ecuación obtenida para la variación neta de CIF, con esta última

se tiene:

VN = CIF (A) vs. CIF (R)

VN = VP + VC

Entonces:

CIF (A) vs. CIF (R) = VP (CIF) + VC (CIF)

Determinación y análisis de las variaciones de los costos indirectos de fabricación](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-209-320.jpg)

![Alfaomega Hernán Pabón Barajas

212

6.5 CARGO DE LOS COSTOS INDIRECTOS DE FABRICACIÓN

A LA PRODUCCIÓN

Mientras avanza el proceso de fabricación, se va determinando el nivel de actuación real

(NOR) consumido en la elaboración de una orden de producción específica.

Para determinar el costo que por concepto del CIF debe cargarse a dicha orden, basta

con aplicar la tasa presupuestal al NOR, obteniéndose la información requerida. Si, por

ejemplo, la tasa de asignación del CIF es de $500/HMOD y la orden de producción No. 10,

compuesta por 20 unidades de producto, consumió para su elaboración 12 horas de mano

de obra directa, dicha orden deberá cargar con $6 por concepto de CIF [($0,5/HMOD) x

(12 HMOD)], cantidad de la que $0,3 corresponden a cada unidad de producto.

Los CIF, de esta forma determinados, se denominan costos indirectos de fabricación

aplicados, y son los costos que verdaderamente se cargan al producto.

Matemáticamente se tiene la ecuación:

CIF (A) = TP * NOR

Comprendido el concepto de los CIF, aplicados, en este momento se dispone de la

información relativa al procedimiento de costeo de todos los elementos fundamentales

del costo de producción: Material directo, mano de obra directa y carga fabril. Por tanto,

el lector se encuentra en capacidad de determinar el costo total en que se incurre para la

fabricación de una orden de producción específica.

Acontinuación se presenta un cuadro sencillo de la metodología de costeo de productos

bajo el sistema de costos por órdenes de producción.

Costos indirectos de fabricación

Concepto

Consideraciones de interés

(Sistema de costos por órdenes de producción)

Material directo, MD (R)

Es real.

El valor que se ha de asignar se obtiene de la requisición

de materiales.

Mano de obra directa, MOD (R)

Es real.

La cantidad consumida se obtiene de la tarjeta tiempo,

y se acumula para cada orden según la base de

asignación de los costos.

Costos indirectos de fabricación, CIF (A)

Son predeterminados.

Se cargan al producto mediante la aplicación de la tasa

presupuestal al nivel de operación real.

•

•

•

•

•

•

Cuadro 6.2 La metodología de costeo de productos bajo el sistema de costos por órdenes de producción](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-212-320.jpg)

![AlfaomegaFundamentos de costos

217Ejercicios de aplicación

3. Método de los mínimos cuadrados:

En las ecuaciones No.1 y No.2, respectivamente:

∑Y =Na + b∑Xi

∑XY = aaXi + b∑Xi2

Reemplazando valores, se tiene:

162 = 5a + 60b: ecuación No. 1

2124 = 60a + 810b: ecuación No. 2

Para dar solución a las ecuaciones, se despeja (a) en la ecuación No. l, y se reemplaza en la ecuación No. 2:

De la ecuación No. l, se tiene:

A = (162 - 60b) / 5

Reemplazando en la ecuación No. 2, se tiene:

2124 = 60 [(162 - 60b) / 5] + 810b

2124 = 12 (162 - 60b) + 810b

2124 = 1944 - 720b + 810b

180 = 90b

b = 2

Se despeja entonces el valor de a:

A = [162 - 60(2)] / 5

A = 8,4

X (HMOD) Y (CIF) XY Xi2

18 45 810 324

15 39 585 225

12 30 360 144

9 27 243 81

6 21 126 36

Total: 60 162 2124 810](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-217-320.jpg)

![Alfaomega Hernán Pabón Barajas

218

Reemplazando los valores de a, y de b, en la ecuación de la línea recta se tiene:

Y = 8,4 + 2X

Para presupuestar los costos indirectos de fabricación se considerará esta ecuación.

Ahora bien, como la compañía desea alcanzar su capacidad práctica equivalente a 19,5 horas de mano de

obra directa, se procede a presupuestar los costos indirectos de fabricación para dicha capacidad:

FP (NOP) = a + b (NOP)

FP (19.5) = 8,4 + 2 (19.5)

FP (19.5) = $47.400.000

Se recuerda que la tasa predeterminada está dada por:

TP = CIF (P) / NOP = FP (NOP) / NOP: TP = 47,4 / 19.5

TP = $2,4308 / HMOD: Por cada hora consumida en la elaboración del producto éste deberá cargar con

$2,4308 por concepto de costo indirecto de fabricación.

Si la base utilizada para expresar el nivel de operación presupuestado es el costo de la mano de obra

directa, la situación es la misma:

NOP = $19.5

CIF (P) = $47.4

TP = CIF (P) / NOP = FP (NOP) / NOP: TP = 47.4 / 19.5

TP = $2.43 / MOD

Si la base utilizada para expresar el nivel de operación presupuestado es unidades de producto:

PA = (36, 45)

PB = (12, 21)

b = (45 - 21) / (36 - 12) = 24 / 24 = $1 / unidad.

Esto quiere decir que si el total de los CIF, en los cuales se incurrió para un nivel de producción de 36

millones de unidades, es de $45.000.000, los CIF variables son: $36.000.000 [($1/unidad) * (36.000.000 und)],

y los CIF fijos, la cantidad restante: ($45.000.000 - $36.000.000) = $9.000.000.

De esta forma se tiene:

Costos indirectos de fabricación fijos para el punto alto: 45 - 36 = 9

Costos indirectos de fabricación fijos para el punto bajo: 21 - 12 = 9

Costos indirectos de fabricación](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-218-320.jpg)

![Alfaomega Hernán Pabón Barajas

244

Solución:

1. Distribución de los CIF presupuestados y reales:

Procedimiento:

a. Definición de los departamentos, áreas o centros de responsabilidad: departamentos de producción -

departamentos de servicio:

P1 Corte S1 Mantenimiento

P2 Ensamblado S2 Control de calidad

P3 Acabado S3 Administración fábrica

Áreas de producción Áreas de servicio

b. Determinación de los niveles de actuación esperados para los departamentos de producción:

Con base en la información suministrada en el enunciado, se tiene:

NOP (total) = 115.200 HMOD

NOP para P1:

NOP (P1) = NOP (total) * 0.27 = 115.200* 0.27 = 31.104 HMOD

NOP para P2:

Si el NOP (P1) = (2/3) * NOP (P2), se tiene: 31.104 HMOD = (2/3)* NOP (P2); por tanto, NOP (P2) = [31.104/

(2/3)] = 46.656 HMOD.

NOP para P3:

Como: NOP (total) = NOP (P1) + NOP (P2) + NOP (P3), entonces:

NOP (P3) = NOP (total) - NOP (P1) - NOP (P2) = 115.200 HMOD - 31.104 HMOD - 46.656 HMOD.

Entonces NOP (P3) = 37.440 HMOD.

Departamento NOP (HMOD)

P1 31.104

P2 46.656

P3 37.440

Departamentalización](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-244-320.jpg)

![AlfaomegaFundamentos de costos

247

w Determinación de los CIF variables para cada departamento de producción:

Departamento Aplicación % = (%) * (CIF (P)) CIF var (P): B * (NOP)

P1 (0.60) * (31.050) $18.630

P2 (0.65) * (38.050) $24.732,5

P3 (0.55) * (28.300) $15.565

w Determinación de los CIF variables unitarios para cada departamento de producción: Tasa variable (B):

Departamento CIF VAR / NOP Bi

P1 ($18.630) / (31.104 HMOD) $598,95 / HMOD

P2 ($24.732,5) / (46.656 HMOD) $530,10 / HMOD

P3 ($15.565) / (37.440 HMOD) $415,73 / HMOD

VP (P1) = Al + Bl (NOR)1 vs. RP1: [($12.420) + ($598,95/ HMOD) * (37,68 HMOD)] vs. ($33.300)

VP (P1) = $1.688,75 R < P

VP (P2) = A2 + B2 (NOR)2 vs. RP2: [($13.317,5 + ($530,10/ HMOD) * (49,5 HMOD)] vs. ($32.850)

VP (P2) = $6.707,61 R < P

VP (P3) = A3 + B3 (NOR)3 vs. RP3: [($12.735 + ($415,73 / HMOD) * (39.600 HMOD)] vs. ($26.850)

VP (P3) = $2.347,98 R < P

w Variación de presupuesto para los departamentos de servicio:

Para Sl: VP (S1) = PS1 vs. RS1 = ($26.800) vs. ($28.400) = $1.600 R > P

Para S2: VP (S2) = PS2 vs. RS2 = ($18.950 ) vs. ($22.960) = $4.010 R > P

Para S3: VP (S3) = PS3 vs. RS3 = ($24.500) vs. ($24.600) = $100 R > P

Departamento

P1 $1.668,75 F

P2 $6.707,61 F

P3 $2.347,98 F

S1 $1.600 D

S2 $4.010 D

S3 $ 100.000 D

V presupuesto total $5.034.34 F

VP

Ejercicios de aplicación](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-247-320.jpg)

![Alfaomega Hernán Pabón Barajas

248

w Determinación de los CIF aplicados a cada departamento de producción:

Recuérdese que los departamentos de producción son los que cargan con los costos del producto:

CIF (A) = TP * NOR

CIF (A) Pl = TP (P1) * NOR (P1)

CIF (A) P2 = TP (P2) * NOR (P2)

CIF (A) P3 = TP (P3) * NOR (P3)

w Cálculo de la tasa predeterminada para cada departamento de producción:

TP = CIF (P) / NOP

TP (P1) = CIF (P) Pl / NOP (P1) = ($41.998,92) / (31.104 HMOD)

TP (P1) = $1.350,27 / HMOD

TP (P2) = CIF (P) P2 / NOP (P2) = ($64.887,68) / (46.656 HMOD)

TP (P2) = $1.390,76 / HMOD

TP (P3) = CIF (P) P3 / NOP (P3) = ($60.763,38) / (37.440 HMOD)

TP (P3) = $1.622,95 / HMOD

w Aplicación de los CIF, al producto:

CIF (A) = TP * NOR

CIF (A) P1 = TP(P1) * (NOR) P1 = ($1.350,27 / HM0D) * (37.680 HMOD) = $50.878,32

CIF (A) P2 = TP (P2) * (NOR) P2 = ($1.390,76 / HMOD) * (49.500 HMOD) = $68.843,03

CIF (A) P3 = TP (P3) * (NOR) P3 = ($1.622,95 / HMOD) * (39.600 HMOD) = $64.268,96

w Variación de capacidad para los departamentos de producción:

VC (Pi) = TFP (Pi) * [NOP (Pi) - NOR (Pi)]

Donde:

VC (Pi): Variación de capacidad para el departamento de producción i

TFP (Pi): Tasa fija presupuestal para el departamento de producción i

NOP (Pi): Nivel de operación presupuestado para el departamento de producción i

NOR (Pi): Nivel de operación real para el departamento de producción i

Departamentalización](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-248-320.jpg)

![AlfaomegaFundamentos de costos

249

w Cálculo de la tasa fija presupuestal para cada área de producción:

TFP (Pi) = A (Pi) / NOP (Pi)

Donde:

A(Pi) = costos fijos presupuestados para el departamento de producción i

(Posterior al cierre de los departamentos de servicio)

NOP (Pi) = Nivel de operación presupuestado para el departamento de producción i

TFP (P1) = A (P1) / NOP (P1) = [($12.420) + ($10.948,92)] / (31.104 HMOD)

= ($23.368,92) / (31.104 HMOD) = $751,31 / HMOD

TFP (P2) = A(P2) / NOP (P2) = [($13.317,5 + ($26.837,68)] / (46.656 HMOD)

= ($40.155,18) /(46.656 HMOD) = $860,66 / HMOD

TFP (P3) = A (P3) / NOP (P3) = [($12.735) + ($32.463,38)] / (37.440 HMOD)

= $45.198,38) / (37.440 HMOD) = $1.207,22 / HMOD

w Variación de capacidad para los departamentos de producción:

VC (P1) = TFP (P1) * [NOP (P1) – NOR (Pl)] = ($751,31 / HMOD) * (31.104 HMOD - 37.680 HMOD)

VC (P1) = $4.940,65 F

VC (P2) = TFP (P2) *[NOP (P2) - NOR (P2)] = ($860,66 / HMOD) * (46.656 HMOD - 49.500 HMOD)

VC (P2) = $2.447,73 F

VC (P3) = TFP (P3) * [NOP (P3) - NOR (P3)] = ($1.207,99 HMOD) * (37.440 HMOD - 39.600 HMOD)

VC (P3) = $2.607,59 F

Resumen de variaciones:

Variación de presupuesto:

Ejercicios de aplicación

VP (P1) $1.688,75 F(R < P)

VP (P2) $6.707,61 F(R < P)

VP (P3) $2.347,98 F (R < P)

VP (S1) $1.600 D (R > P)

VP (S2) $4.010 D (R > P)

VP (S3) $ 100. D (R > P)

VP (total) $5.034,34 F](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-249-320.jpg)

![Alfaomega Hernán Pabón Barajas

270

NOPE: Nivel de operación presupuestado al estándar o nivel de operación estándar

(NOE)

El nivel de operación que se espera alcanzar se determina según la capacidad que debería

utilizar la empresa, capacidad expresada en términos de la base previamente definida:

horas de mano de obra, horas máquina, unidades de producción, etc.

w Presupuesto de costos indirectos de fabricación: Este es el segundo presupuesto necesario

para calcular la tasa estándar o tasa de aplicación de los CIF, al producto: CIF (P)

presupuestados al estándar, partiendo de un presupuesto flexible.

En la presupuestación de los CIF, se considerará el criterio de capacidad que debe

usar la empresa y la base que se vaya a utilizar para definir dicha capacidad, aspectos

suficientemente discutidos en el capítulo dedicado al estudio de los costos indirectos de

fabricación, tercer elemento fundamental del costo de producción, y que aquí se aplican

con los mismos criterios.

Para la asignación de la capacidad de la planta, el criterio más

recomendable es el denominado criterio de capacidad real prevista o

de elevado rendimiento factible, considerado alcanzable mediante una

actuación normal, esto es, utilización eficiente de los recursos de producción,

contemplando los factores influyentes y condicionantes del proceso, propios

de su naturaleza.

Generalmente la tasa estándar es definida en términos de $/ HMOD,

siendo la cantidad estándar de CIF representada por las horas de mano

de obra que se estandarizaron para el segundo elemento fundamental del

costo de producción, mano de obra.

La responsabilidad de definir la tasa estándar recae sobre las áreas de

producción, y presupuestación de la empresa, personal encargado de definir

un estándar de precio de los CIF, para el corto plazo.

Bajo la concepción de un presupuesto flexible, que separa los costos

en su parte fija y variable, la tasa estándar estará definida de la manera

siguiente:

Ts = [FP (HP)] / HP

Ts = [Fórmula presupuestal (horas presupuestadas)] /Horas presupuestadas

Estándar de cantidad:

La cantidad estándar de carga fabril está representada por la misma, definida para el

segundo elemento fundamental del costo de producción: estándar de mano de obra directa

(horas estándar).

Para determinar la tasa

estándar (Ts) o estándar

de precio, se requiere

definir dos presupuestos:

presupuesto de nivel de

operación y presupuesto

de costos indirectos de

fabricación.

Costos estándar

Para asignar la capacidad

de la planta, se recomienda

el criterio de capacidad

real prevista o de elevado

rendimiento factible.](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-270-320.jpg)

![Alfaomega Hernán Pabón Barajas

274

En una empresa el control administrativo se establece cuando se compara el costo real

(lo que verdaderamente costó la producción) versus el costo estándar (lo que debería costar

la producción).

La comparación entre el costo real y el costo estándar es lo que se conoce como variación

neta (Vn):

Vn = Cr (vs) Ce

Vn = (Pr * Qr) (vs) (Pe * Qe)

8.4.3 Fundamentos de interés

Como ya se estableció que el costo es el resultado del precio por la cantidad, para efectuar

el análisis completo de la variación neta, se precisa analizar también las variaciones debidas

a las variables precio y cantidad, tanto de los costos reales como estándar.

El lector recordará que el costo de producción de un bien o de un servicio está compuesto

por la suma de los elementos fundamentales del costo: materiales, mano de obra y costos

indirectos de fabricación (CIF). De esta forma, para un sistema de costos estándar, el costo

estándar de producción se determina por la adición del costo estándar correspondiente a

cada elemento fundamental del costo. Esto es:

Ce (producción) = Ce (materiales) + Ce (mano de obra) + Ce (CIF)

Considerando los fundamentos de interés señalados, la ecuación presentada es

equivalente a:

Ce (prod) = [Pe (mat.) * Qe (mat.)] + [Pe (mano de obra) * Qe

(mano de obra)] + [Te (CIF) * Qe] (CIF)]

Según esta definición, para encontrar el costo estándar de producción es necesario

determinar dos estándares: estándar de precio y estándar de cantidad para cada elemento

fundamental del costo de producción.

Una vez conocido el costo real correspondiente a cada uno de tales elementos,

producto de un precio real por una cantidad real, se estará en disposición de efectuar las

comparaciones respectivas, determinar las variaciones, sus causas y aplicar los mecanismos

correctivos pertinentes.

Costos estándar](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-274-320.jpg)

![AlfaomegaFundamentos de costos

275

8.4.4 Determinación de las variaciones

Determinación y análisis de las variaciones en materiales

El análisis de las variaciones por concepto de materiales puede hacerse en dos momentos

específicos: en la compra del material y en el uso de éstos. Comparativamente se recomienda

hacerlo en el momento de la compra por el nivel de oportunidad favorable con que se

conocen las desviaciones, y la prontitud con que se pueden aplicar las medidas correctivas

pertinentes. Sin embargo, la metodología para ambos casos es la misma.

Partiendo del momento del uso, el procedimiento es el siguiente:

El costeo real (Cr) de los materiales usados resulta de multiplicar el

precio real (Pr) por la cantidad real (Qr):

Cr (materiales) = Pr (materiales) * Qr (materiales)

El costo estándar (Ce) de los materiales resulta de multiplicar el precio

estándar (Pe) por la cantidad estándar (Qe):

Ce (materiales) = Pe (materiales) * Qe (materiales)

La variación neta (Vn) del costo de los materiales es el producto resultante de la

comparación entre el costo real (Cr) versus (vs.) el costo estándar (Ce).

Vn (materiales) = Cr (materiales) vs Ce (materiales)

Vn (materiales) = [Pr (mat.) * Qr (mat.)] vs [Pe (mat.) * Qe (mat.)]

La variación neta entre lo real y lo estándar, por concepto de materiales, es producto

tanto de cambios en los precios (Vp) como en las cantidades (Vq); por eso y para un

análisis detallado que aporte bases sólidas en la dinamización del proceso de control de

costos, dicha variación debe ser descompuesta, definiendo lo ocasionado por precios, por

cantidades o por precios cantidades.

Variación de precio: Conocida también como variación de gasto, esta variación ocurre debido

al pago de importes mayores o menores de lo predeterminado en el momento de establecer

el precio estándar de los materiales, es decir, al definir lo que debería pagarse por unidad

de material comprado.

La variación de precio del primer elemento fundamental del costo de producción resulta

de la comparación entre el precio real (Pr) y el precio estándar (Pe), aplicada a la cantidad

real (Qr), pues el objeto es definir cuánto de más o de menos costó la producción.

Vp = (Pr – Pe) * Qr

El análisis de las

variaciones por concepto

de materiales puede

hacerse en dos momentos:

en la compra del material y

en el uso de éstos.

Costos estándar: análisis de variaciones](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-275-320.jpg)

![AlfaomegaFundamentos de costos

293Ejercicios de aplicación

Con los valores de a y de b, se está en disposición de determinar la fórmula presupuestal:

FP = 1.875 + 1 (X)

Se determina la variación de presupuesto:

VP = CIF (R) vs. FP (He): VP = $3.650 Vs [$1.875 + ($1 * 1.125 HMOD)].

VP = ($3.650) vs. ($3.000) = $650 desfavorable.

La variación de presupuesto desfavorable indica que, según sus estándares, la empresa debió gastar $3.000

por concepto de carga fabril, pero incurrió realmente en un costo de $3.650, excediéndose de $650.

La variación de presupuesto está compuesta por una variación de precio o gasto, y por una variación de

cantidad o eficiencia:

w Variación de gasto:

Vg = CIF (R) vs. FP (Hr) = $3.650 vs. [$1.875 + ($1 * 1.350 HMOD)].

Vg = ($3.650) vs. ($3.225) = $425 desfavorable.

La variación de gasto suele atribuirse a los costos fijos discrecionales, cuya cuantía es fácilmente modificable

por decisiones administrativas. Con base en esto, una variación favorable implica que se hizo un esfuerzo

por consumir una cuantía menor de la predeterminada en posibles aspectos, como:

w Cuotas de seguros de maquinaria e instalaciones de la planta de producción (se aseguró una cantidad

menor de activos).

w Cuotas destinadas a capacitación del personal de producción.

w Costo de arrendamientos (posiblemente se modificó la distribución de planta y ello provocó una

disminución de la cantidad de oficinas del personal de producción).

w Número de ejecutivos, oficinistas y demás personal indirecto de producción (al producirse, se disminuyen

las partidas globales por concepto de salarios de dicho personal).

w Cuotas destinadas a donaciones.

w Fondos destinados a investigación y desarrollo de productos y de nuevos métodos de trabajo.](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-293-320.jpg)

![AlfaomegaFundamentos de costos

299Ejercicios de aplicación

w Variación de presupuesto:

VP = CIF (R) vs. FP (He) = [$444] vs. [$480 + ($0,020 / HMOD * 4.000 HMOD)]

VP = ($444) vs. ($560)

VP = $116 F

Se descompone la variación de presupuesto en una variación de gasto y en una variación de eficiencia:

w Variación de gasto:

Vg = CIF (R) vs. FP (Hr) = [$444] vs. [$480 + ($0,020 / HMOD * 3.600 HMOD)]

Vg = ($444) vs. ($552)

Vg = $108 F

A su vez, la variación de gasto se descompone en una variación de gasto fija y en una variación de gasto

variable:

w Variación de gastos por concepto de costos fijos:

Vgf = Fr vs. a = ($400) vs. ($480)

Vgf = $80 F

w Variación de gasto por concepto de costos variables:

Vgv = Vr vs. b (Hr) = [($44)] vs. [($0,020/HMOD) * (3.600 HMOD)]

Vgv = ($44) vs. ($72)

Vgv = $28 F

w De la variación de gastos por concepto de costos fijos, más la variación de gastos por concepto de costos

variables, debe obtenerse la variación de gasto total:

Vg = Vgf vs. Vgv = ($80 D) vs. ($28 F)

Vg = $108 F](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-299-320.jpg)

![AlfaomegaFundamentos de costos

359

Las unidades en proceso tenían un porcentaje de avance de:

Materiales: 100%

Mano de obra: 50%

Carga fabril: 40%

Los costos en los que se ha incurrido durante el período, con respecto a cada uno de los

elementos fundamentales del costo, fueron los siguientes:

Por concepto de materiales: $6.000

Por concepto de mano de obra: $2.600

Por concepto de carga fabril: $2.784

Por ejemplo, calcular el costo de terminar una unidad producida en el departamento

de corte, durante el mes de diciembre.

Para ello:

Los costos en los que se ha incurrido en el período corresponden tanto a las unidades

terminadas como a las que quedaron en proceso. Según la información suministrada, a las

unidades que quedaron en proceso se les alcanzó a aplicar el 100% de materiales; es decir,

están terminadas en un 100% respecto a materiales; se les aplicó un 50% de mano de obra; o

sea, aún falta adicionar la mitad de la mano de obra requerida por su completa fabricación;

y quedaron elaboradas en un 40% con respecto a los costos indirectos de fabricación.

Dentro de la terminología de costos por proceso, la información suministrada

anteriormente, relativa a las unidades que quedan en proceso, suele representarse por

medio de un corchete [ ], dentro del cual se indica el nivel de elaboración de los productos

en proceso:

En donde:

Consideraciones especiales y técnicas de costos por procesos

X

A

B

C

X: Cantidades en proceso

A: Grado de elaboración por concepto de materiales aplicados

B: Grado de elaboración por concepto de mano de obra

C: Grado de elaboración por concepto de CIF](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-359-320.jpg)

![Alfaomega Hernán Pabón Barajas

370

w Unidades terminadas y retenidas: Se terminaron y retuvieron 6.000 unidades, a cada una

de las cuales corresponde un costo de $0,5. La cifra resultante de la multiplicar estos

dos valores se registrará en la casilla: “Terminadas y retenidas”.

Costounidades terminadasy retenidas = (6.000 U) x ($ 0,5/U)= $ 3.000

w En proceso final: Costo correspondiente a las unidades que quedaron semielaboradas en

el proceso 1, al final del período en cuestión. Dicha información consta de dos partes

fundamentales:

a. Costo de las unidades semielaboradas del proceso que se analiza y costo de las unidades

semielaboradas del proceso anterior. Como no existe proceso antecesor al proceso 1,

el costo de la producción en proceso, al finalizar el período, discriminado para cada

elemento fundamental, será el resultante de multiplicar las unidades equivalentes (por

elemento del costo) por el costo unitario, esto es:

Para materiales: (6.000 und) * ($0,1 / und) = $600

Para mano de obra: (3.000 und) * ($0,1 / und) = $300

Para carga fabril (3.000 und) * ($0,3 / und) = $900

b. Costo total: Corresponde a la sumatoria de la distribución de costos:

Costo total unidades terminadas y transferidas: $9.000

Costo total unidades terminadas y retenidas: $3.000

Costo total unidades en proceso final: $1.800

Costo por el cual debe responder el proceso 1: $13.800

Proceso 2

Costos por distribuir:

Del proceso anterior: (El proceso anterior es el número 1):

w Unidades recibidas durante el período: Corresponde al costo de las unidades terminadas

durante el período en cuestión en el proceso 1, y 18.000 unidades transferidas al proceso

2, a un costo unitario de: $0,5, para un total de: $9.000 [(18.000 und) * ($0,5 / und)].

w Como no existen inventarios iniciales, ni unidades perdidas, ni adicionales, este valor

Costos por procesos](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-370-320.jpg)

![AlfaomegaFundamentos de costos

371

corresponde al costo total recibido por el proceso 2, y por el cual deberá hacerse

responsable el mismo.

De este proceso:

w Inventario inicial en proceso: Por condición del ejercicio, del proceso 2 no aparece ningún

costo en el inventario de productos en proceso. Es decir, no se asume costo por concepto

de unidades que hayan quedado parcialmente manufacturadas por el proceso 2 del

período anterior (no se registra información alguna relativa a períodos anteriores).

w Costosdeproduccióndelperíodo:Paraeldesarrollodelproceso2deesteperíodonoseincurre

en costo por concepto de materiales; es decir, no se adiciona material a los productos

semielaborados.Ahora bien, por costo de mano de obra, se causa la suma de $3.240 y por

carga fabril de $1.296, para un total de $4.536 por costo de conversión (mano de obra y

CIF), información que deberá registrarse en la columna correspondiente a “Costo total”

para cada elemento fundamental del costo de producción del proceso 2:

Costo reportado para el mes de enero por el proceso 2:

Por materiales:

Por mano de obra: $3.240

Por carga fabril: $1.296

Para determinar el costo unitario del proceso 2, se elabora el anexo de unidades

equivalentes:

Justificación de la información de unidades equivalentes:

Presentación, análisis y discusión de los casos de mayor ocurrencia

Elementos del costo

Unidades

terminadas y

transferidas

Unidades

terminadas y

retenidas

Unidades en

proceso al final

del período

Total unidades

equivalentes

Materiales - - - -

Mano de obra 12.000 3.000

1.200 [(3.000 U)

* (0,4)]

16.200

CIF 12.000 3.000

1.200 [(3.000 U)

* (0,4)]

16.200

w No se relacionan unidades por concepto de materiales, ya que no se incurrió en costo

alguno por dicho concepto.

w Las 12.000 und terminadas y transferidas, así como las 3.000 und, terminadas y

retenidas en el proceso 2, contienen el total de costo de conversión (mano de obra y](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-371-320.jpg)

![AlfaomegaFundamentos de costos

389Presentación, análisis y discusión de los casos de mayor ocurrencia

Costos de producción del período:

Anexo de cantidades equivalentes:

Cantidades equivalentes proceso 1:

Elemento del costo

Terminadas y

transferidas

Terminadas y

retenidas

Unidades en

proceso

Total unidades

equivalentes

Materiales 40.000 6.000 8.000 54.000

Mano de obra 40.000 6.000 4.000 50.000

C.I.F. 40.000 6.000 4.000 50.000

Costos unitarios:

Costo unitario por concepto de materiales:

CU (mat) = [($2.880) + ($7.920)] / (54.000 und) = $0,2 / und

Costo unitario por concepto de mano de obra:

CU (MO) = [($576) + ($7.424)] / (50.000 und) = $0,16/und

Costo unitario por concepto de carga fabril:

CU (CIF) = [($360) + ($5.640.)] / (50.000 und) = $0,12/und

Total: $0,48/und

Total este proceso:

Costo total: ($2.880) + ($576) + ($360) + ($7.920) + ($7.424) + ($5.640)

Costo total = $24.800 (valor por el que debe responder el proceso 1).

Costo unitario: ($0,2) + ($0,16) + ($0,12) = $0,48

Costo unitario: ($0,2) + ($0,16) + ($0,12) = $0,48

Total acumulado:

Costo total: $24.800

Costo unitario: $0,48

Cuadro 11.10 Cantidades equivalentes proceso:1](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-389-320.jpg)

![Alfaomega Hernán Pabón Barajas

392

De este proceso:

Inventario inicial en proceso:

Corresponde a los inventarios que se reciben del período anterior, es decir, al costo de

pasar las 8.000 unidades que quedaron semielaboradas en el proceso 2 al final del período

anterior, por dicho proceso (costo que se les alcanzó a aplicar en el período anterior en el

proceso 2):

Costos por procesos

Concepto Cantidad Costo unitario Total

Mano de obra 3.200 * $ 0,2 $ 640

CIF 3.200 * $ 0,12 $ 384

Total: $ 1.024

Costos de producción del período:

Anexo de cantidades equivalentes:

Cantidades equivalentes proceso 2:

Elemento del costo

Terminadas y

transferidas

Terminadas y

retenidas

Unidades en

proceso

Total unidades

equivalentes

Mano de obra 20.000 16.000 3.200 39.200

CIF 20.000 16.000 3.200 39.200

Total: $ 1.024

Costos unitarios:

Costo unitario por concepto de mano de obra:

CU (MO) = [($640) + ($4.848)] / (39.200 und) = $0,14/und

Costo unitario por concepto de carga fabril:

CU (CIF) = [($384) + ($3.536)] / (39.200 und) = $0,1/und

Total: $0,24/und

Total este proceso: ($640) + ($384) + ($4.848) + ($3.536) = $9.408

Costo unitario: ($0,14) + ($0,1) = $0,24](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-392-320.jpg)

![Elementos clave

v Explicar el enfoque de costeo que analiza los mercados y define el costo objetivo al cual se debe hacer la

producción.

v Reconocer por qué la acumulación del costo debe hacerse según criterios definidos en términos de calidad,

tiempo, eficiencia y satisfacción del cliente.

v Definir los elementos básicos de la metodología del costo objetivo.

v Diferenciar los procesos de análisis del costo, según el enfoque tradicional de acumulación de los costos

de producción, o según el enfoque del costo objetivo.

Objetivos

4 administración de los costos

4 análisis de la ‘cadena de valor’

4 análisis de los costos

4 análisis de mercado

4 análisis del ciclo de vida

4 análisis del consumidor

4 cadena de abastecimiento

4 cadena de consumo

4 cadena de distribución

4 cadena de producción

4 cadena de valor

4 capacidad de pago del consumidor o usuario

4 centros de servicios compartidos [shared services]

o por medio de la tercerización [outsourcing]

4 ciclo de vida

4 competencia

4 consumo

COSTO OBJETIVO

4 costeo del ciclo de vida

4 costeo objetivo o costo objetivo

4 costo de producción

4 costos de financiación

4 distribución (venta al por mayor)

4 eficiencia en el ciclo de manufactura

4 enfoque empresarial denominado lean enterprise

4 estrategia de sobrevivencia

4 fase de crecimiento

4 fase de declinación,

4 fase de introducción

4 fase de maduración

4 fijación del precio de venta

4 funcionalidad del producto

4 ingeniería del valor

4 introducción

4 introducción (poca competencia y ventas que

aumentan despacio)](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-441-320.jpg)

![4 margen financiero o de ganancia

4 mercados

4 necesidades de los clientes, sus características

y capacidad de pago

4 precio competitivo

4 precio de venta al público

4 proceso

4 ratio del tiempo de procesamiento con el tiempo

del ciclo total

4 sistema ABC

4 sobrevivencia

4 sobrevivencia: costo, calidad, funcionalidad,

4 target [objetivo específico]

4 teoría de las restricciones

4 teoría de las restricciones (TOC = theory of

constraints)

4 utilidad deseada

4 variable tiempo

4 venta

4 venta (venta al por menor)](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-442-320.jpg)

![AlfaomegaFundamentos de costos

443Análisis del ciclo de vida y de la cadena de valor

INTRODUCCIÓN

En este momento el lector debe tener claro que, dependiendo de la estrategia que se utilice

para llevar los productos o servicios a los clientes, hay dos enfoques diferentes para el

costeo.

El primer enfoque, ciertamente el más tradicional y conocido, define el precio de venta

al público como una función de la acumulación de los costos incorporados en el producto

o el servicio, y le agrega un margen financiero o de ganancia por ello. En este enfoque, es

importante conocer cuáles son los costos y cómo se agregan. Los costos de producción,

acumulados en función de su origen (materiales, mano de obra directa, costos indirectos

de fabricación) tienen extrema importancia.

Este libro le ha ofrecido al lector abundantes material y detalles sobre cómo opera este

sistema en la práctica empresarial.

El segundo enfoque, el más moderno y que se está utilizando en forma creciente, analiza

primero los mercados y, dentro de éstos, las necesidades de los clientes y su capacidad

de pago. En función de ello, define primero que todo cuánto están dispuestos a pagar los

clientes y qué requerimientos de producción exigen, y a eso le resta el margen financiero

o de ganancia. El resultado es el costo objetivo que imperativamente debe conseguirse. En

este enfoque, son críticos el análisis de los costos (no tanto su acumulación) y la búsqueda

de medios para alcanzar el costo objetivo.

Lo que resta de esta unidad le ofrecerá al lector una síntesis de los elementos principales

de este segundo enfoque, centrados en la técnica llamada costo objetivo.

13.1 Análisis del ciclo de vida y de la cadena de valor

En los actuales mercados, principalmente los más internacionalizados

y competidos, existe una tendencia muy fuerte a desligarse de las

organizaciones jerarquizadas (jefe-supervisor-operario) y, por consiguiente,

de la acumulación de costos de producción basada en ese clase de

organización (materiales-mano de obra-CIF). La razón es que se utiliza una

metodología de procesos.

Como proceso se entiende el conjunto de pasos (secuenciales o

encadenados) orientados a la consecución de un objetivo. Tales pasos o

etapas consumen recursos y, por lo tanto, generan costos.

Generalmente el objetivo es llegar al mercado y, dentro de éste, lograr un target [objetivo

específico] determinado. Tal target tiene unas características particulares de demanda,

entre las cuales la principal es su capacidad de pago, la cual determina qué está dispuesto

a adquirir (consumir, usar).

En consecuencia, es imperativo conocer cuáles son las necesidades de los clientes, sus

características y capacidad de pago, y con este fin se organiza todo un sistema de producción

de bienes y/o de prestación de servicios.

En los actuales mercados,

se tiende a desligarse

de las organizaciones

jerarquizadas (jefe-

supervisor-operario).](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-443-320.jpg)

![Alfaomega Hernán Pabón Barajas

444

Obsérvese que, en el enfoque tradicional, el precio de venta al público

es equivalente a la suma de los costos totales más el margen financiero o

de ganancia.

En este nuevo enfoque, primero se conocen las necesidades de los

clientes (principalmente en términos de capacidad o disposición a pagar),

a lo cual se le resta el margen financiero o de ganancia; el resultado es el

costo objetivo que imperativamente se debe alcanzar.

En la práctica, primero se define el objetivo que se ha de alcanzar (el

mercado, target, misión, visión, etc.), y luego la estrategia (o el proceso)

para alcanzar de manera eficiente ese objetivo.

Como herramienta muy útil se utilizan el análisis del ciclo de vida y

de la cadena de valor, que son los procesos más importantes y permiten

diferenciar entre procesos de negocio y procesos de apoyo.

Al producto o el servicio solamente se le podrán aplicar de manera

directa los costos asociados con los procesos de negocio.

Los procesos de apoyo usualmente se realizan a mediante centros de servicios

compartidos [shared services] o por medio de la tercerización [outsourcing], los cuales,

por corresponder a la organización, se llevan por separado de los costos de producción.

Esta es una manera diferente de abordar la departamentalización, y permite, entre otros

factores, medir también la eficiencia de los procesos de apoyo.

El análisis del ciclo de vida (del producto o del servicio) utiliza el concepto de ‘desde la

cuna hasta la tumba’, esto es, desde donde se origina el proceso de producción (generalmente

el diseño) hasta que el producto es consumido o usado.

El análisis del ciclo de vida (del producto o del servicio) implica precisar donde se origina

el proceso de producción (generalmente el diseño) hasta que el producto es consumido o

usado.

Esto implica un análisis diferente porque la venta no es el fin, al tener en cuenta que

luego de ésta se generan nuevas responsabilidades por las consecuencias del consumo o del

uso. Hoy esto es clave por efecto de las garantías, las disposiciones finales, la acumulación

de daños, etc., por los cuales la empresa es responsable.

Entonces, como la venta es un paso anterior, es necesario conocer todos los costos del

ciclo de vida para acumularlos (generalmente usando técnicas de valor presente) en el

costo de producción.

El asunto ciertamente requiere más análisis, pero es más estratégico y, por lo tanto, se

está utilizando cada vez más.

El Gráfico 13.1 permite ver de manera sintética el ciclo de vida para un producto, por

ejemplo el maíz.

Para efectos del costeo, se analizan los recursos consumidos en cada una de esas etapas,

junto con sus costos asociados. Se puede emplear el sistemaABC.Aquí lo clave es que como

se tiene que lograr un costo objetivo, el análisis se debe hacer no solamente en términos de

Es una obligatorio conocer

las necesidades de los

clientes, sus características

y capacidad de pago.

Los procesos de apoyo se

realizan mediante centros

de servicios compartidos

[shared services] o por

medio de la tercerización

[outsourcing].

Costo objetivo](https://image.slidesharecdn.com/fundamentosdecostospabon-160520153140/85/Fundamentos-de-costos-hernan-pabon-barajas-444-320.jpg)

El documento introduce los conceptos fundamentales de costos y su relación con los sistemas contables. Explica que los costos son cada vez más importantes para las organizaciones y que existen dos enfoques para determinar los precios: uno tradicional basado en agregar costos de producción al precio, y otro más moderno que analiza primero las necesidades del cliente y luego determina los costos objetivos. El texto busca presentar estos conceptos de manera didáctica para estudiantes, enfocándose principalmente en los costos de producción y su análisis vertical y horizontal.