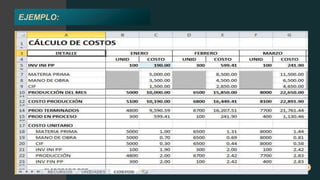

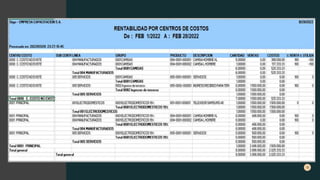

El documento presenta información sobre centros de costos para empresas. Explica que los centros de costos permiten clasificar y controlar los gastos de una organización por departamentos como finanzas, ventas, producción y administración. Esto ayuda a las empresas a mejorar la toma de decisiones, aumentar la rentabilidad y reducir costos de manera efectiva.