La contabilidad es la ciencia que registra y sintetiza las transacciones de modo cualitativo y cuantitativo de las empresas en lo cual tiene determinada la información más importante de las empresas.

Cuadro analítico parala

construcción de definiciones

Luque de Lázaro

2010

William Pyle 2011

Davidson 2012

Adolfo Pérez

2013

Es la ciencia que

tiene por objeto el

estudio cuantitativo

y cualitativo del

patrimonio de las

empresas, tanto en

su aspecto estático

como dinámico , con

la finalidad

apropiada de las

riquezas que lo

integran

La contabilidad es el

arte de registrar y

sintetizar las

transacciones de un

negocio y de

interpretar sus

efectos sobre los

asuntos y las

actividades de una

entidad económica.

La contabilidad es un

sistema de

información

destinado a

comunicar hechos

financieros

importantes.

La contabilidad es la

ciencia que registra y

sintetiza las

transacciones de

modo cualitativo y

cuantitativo de las

empresas en lo cual

tiene destinada las

informaciones mas

importantes de las

empresas , también

se encarga de

registrar actividades

de entidad

económica para

asuntos financieros

3.

Acróstico

Contabilidad pertenece almundo empresarial

O del comercio que de las actividades

Negociables se

Toman abundantes decisiones para poder tomar en cuenta las

Actividades mercantiles, financieras, administrativas y

Bancarias entre otros. Por lo que influyen algunos controles de información si

Influyen algunos controles de información si

Las empresas en la cual del uso

Indebido puede causar

Dalos a la misma , ya sean

Administrativo, contables financieros y en el sector de

Derecho

4.

Cuadro comparativo

Preguntas:

La contabilidad

Teneduríasde libros

diferencias

•Analizar y valorar los

resultados económicos

•Agrupa y compara

resultados

•Recabar, registrar y

clasificar las operaciones

de empresas

•Narra en forma escrita

los hechos contables

semejanzas

•Controla el

cumplimiento de lo

programado

• planifica y sintetiza

procedimientos a seguir

•Esta bajo control y

supervisacion del

contador

• ejecuta las tareas según

procedimientos

establecido

5.

Registrar: con base

ensistemas y

procedimientos

técnicos adaptados

a la diversidad de

operaciones que

pueda realizar un

determinado ente

Clasificar:

operaciones

registradas como

medio para

obtener objetivas

propuestas

interpreta: el

resultado con el

fondo de dar

información

detallada y razonada

Objetivos de

la

contabilidad

Ofrece: información a

los usuarios internos

para suministrar y

facilitar a la

administración

instinto, la

planificación, toma

de decisiones para

ellas .

Proporciona:

información a dueños

accionistas, bancos y

gerentes con relación

a la naturaleza del

valor de las cosas, del

negocio deba a

tercero de ente

privado, publico.

Brinda: nos brinda

información para

usuarios externos

que de operaciones

realizadas por un

ente fundamental en

el pasado por lo que

se le llama

contabilidad

histórica.

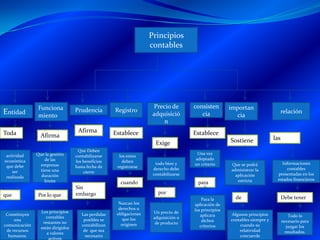

6.

Principios

contables

Entidad

Toda

Funciona

miento

Afirma

Prudencia

Registro

Afirma

Precio de

adquisició

n

Establece

consisten

cia

Establece

Sostiene

Exige

actividad

económica

que debe

ser

realizada

que

Constituyen

una

comunicación

derecursos

humanos.

Que la gestión

de las

empresas

tiene una

duración

limite

Por lo que

Los principios

contables

restantes no

están dirigidos

a valores

activos

Que Deben

contabilizarse

los beneficios

hasta fecha de

cierre

Sin

embargo

Las perdidas

posibles se

contabilizan

de que sea

necesario

los entes

deben

registrarse

todo bien y

derecho debe

contabilizarse

cuando

Una vez

adoptado

un criterio

para

por

Nazcan los

derechos u

obligaciones

que los

originen

importan

cia

Un precio de

adquisición o

de producto

Para la

aplicación de

los principios

aplicara

dichos

criterios

Que se podrá

administrar la

aplicación

estricta

de

Algunos principios

contables siempre y

cuando su

relatividad

concuerde

relación

las

Informaciones

contables

presentadas en los

estados financieros

Debe tener

Todo lo

necesario para

juzgar los

resultados.

7.

Autor :

Adolfo Pérez

#38

Terra,

editores

Las transacción es de modo cualitativo y cuantitativo de

Las empresas en lo cual tiene determinada la

Información mas importante de las empresas determinadas

la contabilidad es la ciencia que registra y sintetiza