Presentación1

•Descargar como PPTX, PDF•

0 recomendaciones•219 vistas

La contabilidad tiene como objetivo obtener información a través de transacciones y conocer los procesos empresariales. Es importante porque obtiene datos financieros que guían a la empresa. La contabilidad estudia el patrimonio de la empresa y ordena la información para dirigir las riquezas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (9)

Similar a Presentación1

Similar a Presentación1 (20)

Presentación1

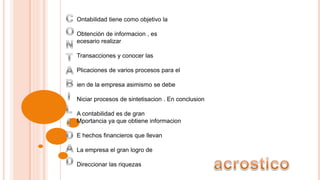

- 1. Ontabilidad tiene como objetivo la Obtención de informacion , es ecesario realizar Transacciones y conocer las Plicaciones de varios procesos para el ien de la empresa asimismo se debe Niciar procesos de sintetisacion . En conclusion A contabilidad es de gran Mportancia ya que obtiene informacion E hechos financieros que llevan La empresa el gran logro de Direccionar las riquezas

- 2. Objetivos de la contabilidad Interpretar los resultados con el fin de dar información detallada y razonada. Clasificar operaciones registradas como medio para obtener objetivos propuestos. Registros con bases en sistemas y procedimientos técnicos adaptados a la diversidad de operaciones que pueda realizar un determinado ente. registro Proporcionar información a: Dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor de las cosas

- 3. La administración que se ocupa de la optimización de los recursos al servicio de la entidad económica. El derecho que es el que se encarga del manejo legal de las entidades económicas. Las matemáticas a través de cuantificaciones y modelos matemáticos se resuelven los problemas financieros de la empresa. La contabilidad se relaciona con · La informática, que se encarga del diseño e implementación de sistemas de información general ofreciendo modelos y sistemas.

- 4. La contabilidad se encarga de. La teneduría de libros se ocupa de: semejanzas diferencias Analizar y valorar los resultados económicos. Recabar, registrar y clasificar las operaciones de empresa. Agrupar y comparar resultados. Narrar en forma escrita los hechos contables. Planificar y sintetizar los procedimientos a seguir. Esta bajo control y supervisión del contador. Los dos analizan y valoran los resultados económicos Controlan el cumplimiento de lo programado Los dos trabajan como entes económicos de una empresa

- 5. Relativa Suficiente Sostiene que podrá admitirse la aplicación de La información contable presentada en los estados financieros Principios de la contabilidad Debe contener de forma clara y comprensible todo lo necesario para juzgar los resultados Algunos de los principios contables siempre y cuando produzca Se clasifican Entidad Es toda actividad que es dirigida por Funcionamiento Afirma que la gestión de la empresa Una autoridad que toma decisiones para alcanzar los fines del negocio Tiene una duración limitada porque los principios no están dirigidos a valorar Prudencia Afirma que solo deberá contabilizarse los Beneficios realizados hasta la fecha de cierre del ejercicio Registro Establece que los hechos económicos deben registrarse cuando Nazcan los derechos u obligaciones que los origina Adquisición Que todos los bienes se contabilicen con Su precio de adquisición este principio deberá adoptarse siempre Consistencia Establece que una vez adoptado un Criterio entre todas las operaciones simples deberán mantenerse

- 6. Luque de lázaro 2010 Williams Pyle 2011 David son 2012 La contabilidad es la ciencia que estudia el patrimonio de la empresa con la finalidad de direccionar las riquezas La contabilidad es el arte de registrar y sintetizar las transaccione s de un negocio y de interpretar sus efectos de entidad economica La contabilidad es un sistema de información de hechos financieros importantes Nandy navas 2013 La contabilidad es la ciencia que estudia de modo cualitativo y cuantitativo el patrimonio de una empresa también se encarga d registrar y sintetizar las transacciones de un negocio como un sistema de hechos financieros

- 7. SContabilidad orden ciencia financiamiento I C B Carpetas orden sintetiza U S a I S T r E O E t n Financieros empresa útil Ma a P s A T p R o I d Mo e N r I e O E S T U D I A I M P O R T A N s T Guía hechos cuentas cálculos matemática E