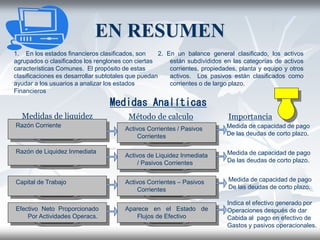

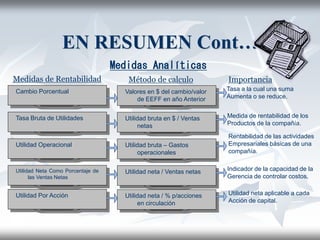

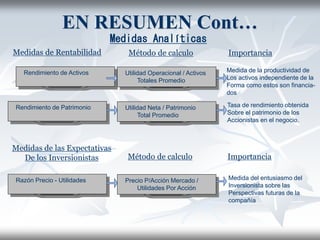

1) El documento describe los estados financieros, incluyendo su naturaleza, objetivos y tipos principales como el balance general y el estado de resultados. 2) Explica conceptos como la utilidad neta, la diferencia entre la utilidad contable y la utilidad gravable, y los estados financieros consolidados. 3) También cubre temas como el análisis de estados financieros a través de razones financieras y métodos comparativos.